94-latek zapłaci jeszcze tysiące za auto, którego już nie może prowadzić

94-letni mężczyzna z południa Francji co miesiąc oddaje 700 euro za nową C4, która stoi bez ruchu na parkingu.

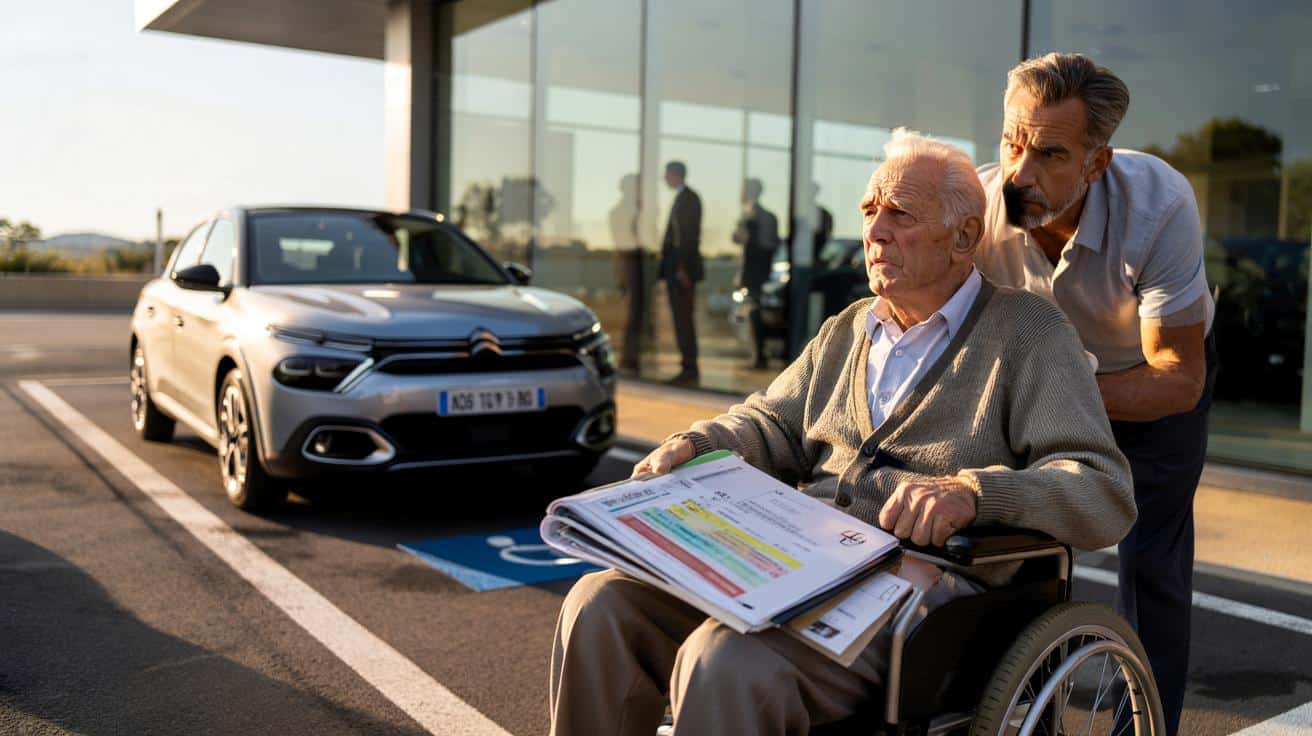

Rodzina odkryła kosztowną umowę leasingu dopiero wtedy, gdy zaczęła organizować przeprowadzkę seniora do domu opieki. Okazało się, że podpisany w wieku 92 lat kontrakt na mocny samochód obowiązuje aż do 2027 roku – mimo że właściciel nie ma już prawa ani fizycznych możliwości, by usiąść za kierownicą.

Samochód za ponad 34 tysiące euro i rata 700 euro miesięcznie

Sprawa dotyczy mężczyzny mieszkającego w Salon-de-Provence. Dwa lata temu zdecydował się na leasing nowej Citroëna C4 z automatyczną skrzynią biegów i silnikiem 130 KM, wartej ponad 34 tysiące euro. Według jego bliskich, sam twierdził, że auto kupił „za gotówkę”.

Wszystko wyszło na jaw, gdy wnuk seniora, Philippe, zaczął porządkować dokumenty dziadka przed przeniesieniem go do domu opieki. Między wyciągami bankowymi znalazł umowę leasingu i listę dodatkowych ubezpieczeń, o których rodzina nie miała pojęcia.

Przeczytaj również: Kiedy kupić czekoladowe jajka wielkanocne, żeby zapłacić o połowę mniej

Kontrakt przewiduje raty w wysokości około 700 euro miesięcznie aż do 2027 roku, czyli jeszcze przez kilka lat, mimo że właściciel auta praktycznie nie może już wyjść z domu bez pomocy.

Jak relacjonuje rodzina, senior opłacał nie tylko sam leasing, ale też pakiet polis, które – jak się okazało – w praktyce nie dają mu teraz żadnej realnej ochrony finansowej.

Stan zdrowia się załamał, raty dalej schodzą z konta

Od podpisania kontraktu sytuacja życiowa i zdrowotna 94-latka zmieniła się drastycznie. Mężczyzna mieszka obecnie w domu opieki, porusza się na wózku, nie przechodzi już badań na prawo jazdy i nie może samodzielnie prowadzić samochodu.

Przeczytaj również: Rolnik rozdaje 90 ton ziemniaków za darmo. Tak walczy z marnowaniem żywności

Auto stoi na parkingu, a bank co miesiąc pobiera z konta kolejne 700 euro. Rodzina, licząc na pomoc ze strony ubezpieczyciela, przejrzała dokładnie wszystkie dokumenty. Szybko okazało się, że żadne z wykupionych ubezpieczeń nie pokrywa sytuacji trwałej niezdolności do prowadzenia auta ani przeniesienia się do domu opieki.

Jeśli senior umrze przed końcem umowy, rodzina – jak twierdzi wnuk – nadal ma obowiązek regulować raty do ostatniego terminu określonego w kontrakcie.

Część dodatkowych polis udało się anulować, natomiast główna umowa leasingu pozostaje nienaruszona. Firma finansująca trzyma się zapisów kontraktu i nie zgadza się na jego wcześniejsze zakończenie bez wysokich dopłat.

Przeczytaj również: Para niepracujących seniorów żyje z 1600 euro miesięcznie. Jak działa ten zasiłek?

Rodzina walczy z salonem: za mocne auto dla 92-latka?

Philippe postanowił interweniować bezpośrednio u sprzedawcy. Kilkukrotnie odwiedził salon Citroëna, w którym jego dziadek brał leasing. Przyniósł aktualne zaświadczenia lekarskie, opisujące stan zdrowia seniora i potwierdzające całkowitą niezdolność do prowadzenia samochodu.

Według relacji rodziny, pracownicy salonu znali sytuację starszego klienta. Mężczyzna był stałym gościem serwisu, regularnie naprawiał w nim drobne szkody czy otarcia. To właśnie te wizyty miały świadczyć o jego malejącej sprawności za kierownicą.

Wnuk argumentował, że sprzedaż mocnego, nowego auta osobie po dziewięćdziesiątce, z widoczną utratą sprawności i problemami z koncentracją, wygląda na klasyczne wykorzystanie słabszej strony w relacji handlowej.

Rodzina uważa, że doszło do nadużycia zaufania i „wyciśnięcia” z seniora maksymalnie korzystnej umowy, bez realnej troski o jego bezpieczeństwo i możliwości finansowe w kolejnych latach.

Odpowiedź salonu: albo płacicie do końca, albo wykup za ponad 20 tysięcy

Według przytoczonych przez rodzinę argumentów strony sprzedającej, salon powołuje się na dwa główne punkty:

- nie ma obowiązku informowania bliskich klienta o zawieranych umowach,

- nie może odmówić leasingu wyłącznie z powodu wieku kupującego, bo mogłoby to zostać odebrane jako dyskryminacja.

Przedstawiciele firmy mieli przedstawić rodzinie dwa scenariusze: kontynuację rat aż do 2027 roku lub wcześniejszy wykup pojazdu, szacowany na ponad 20 tysięcy euro. Dla wnuka i reszty bliskich obie opcje oznaczają ogromne obciążenie finansowe.

Nowy dyrektor salonu, poproszony przez lokalne media o komentarz, ograniczył się do stwierdzenia, że „trwają prace nad możliwymi rozwiązaniami”. Nie podał żadnych konkretów ani propozycji wyjścia z sytuacji.

Rodzina rozważa sąd i mówi o luce w prawie

Coraz bardziej zdesperowany Philippe zaczął szukać wsparcia u prawników i organizacji konsumenckich. Według ekspertów, opisany przypadek może dotykać kilku obszarów prawa: od ochrony konsumenta po zagadnienia związane z nadużyciem słabszej pozycji kontraktowej.

| Problem | Co budzi największe wątpliwości |

|---|---|

| Wiek przy podpisaniu | 92 lata, możliwe ograniczenia poznawcze i zdrowotne |

| Charakter produktu | Mocne auto, wysoka wartość, długi czas trwania leasingu |

| Ubezpieczenia | Brak realnej ochrony przy niezdolności do prowadzenia i śmierci |

| Obciążenie finansowe | 700 euro miesięcznie dla osoby schorowanej w domu opieki |

Philippe zapowiada, że jeśli salon i firma leasingowa nie zaproponują sensownego rozwiązania, sprawa trafi do sądu. Rodzina chce zwrócić uwagę nie tylko na swój przypadek, ale też na szerszy problem braku skutecznych zabezpieczeń dla bardzo starszych kierowców w kontaktach z branżą motoryzacyjną.

Czego uczy ta historia: senior, leasing i pułapka rat

Sytuacja 94-latka pokazuje, jak szybko leasing może zmienić się w ciężar, jeśli w trakcie umowy diametralnie pogorszy się zdrowie. Wysoka rata, długa umowa i brak dobrze dobranych polis powodują, że samochód przestaje być narzędziem niezależności, a zamienia się w źródło stresu dla całej rodziny.

Dla wielu polskich czytelników brzmi to znajomo: w ostatnich latach rośnie liczba umów leasingu i kredytów podpisywanych przez osoby w mocno zaawansowanym wieku, często bez większego zrozumienia ryzyka. Sprzedawcy zazwyczaj koncentrują się na niskiej racie „tu i teraz”, a mniej mówią o tym, co stanie się, gdy klient zachoruje, trafi do szpitala lub nie będzie już mógł prowadzić.

Najczęstszy błąd przy finansowaniu auta polega na tym, że nikt na etapie sprzedaży nie zadaje niewygodnego pytania: „a co, jeśli za rok lub dwa nie będę już w stanie wsiąść za kierownicę?”.

Na co uważać, gdy starsza osoba bierze auto w leasing

Rodziny, które pomagają seniorom przy zakupie auta lub podpisywaniu umów, mogą wyciągnąć z tej historii kilka praktycznych wniosków. Warto przede wszystkim:

- upewnić się, że starsza osoba rozumie różnicę między leasingiem, kredytem a zakupem za gotówkę,

- sprawdzić, czy umowa zawiera jasne zasady zakończenia przy utracie zdrowia, zdolności do prowadzenia lub śmierci,

- dokładnie przeczytać warunki każdej dodatkowej polisy – wiele z nich ma długą listę wyłączeń,

- oszacować realnie, czy rata nie zje znacznej części emerytury, gdy pojawią się koszty leczenia czy opieki,

- rozważyć niższą klasę auta lub krótszą umowę, żeby ograniczyć ryzyko długoterminowych zobowiązań.

Prawnicy od prawa konsumenckiego przypominają też, że przy podejrzeniu wykorzystania trudnej sytuacji klienta – na przykład podeszłego wieku, samotności czy ograniczeń poznawczych – w grę wchodzi pojęcie „nadużycia słabości”. Tego typu zarzut często staje się podstawą do prób unieważnienia części umowy lub renegocjacji jej warunków.

Historia mieszkańca Salon-de-Provence może stać się impulsem do szerszej debaty, czy branża motoryzacyjna nie powinna wprowadzić dodatkowych zabezpieczeń dla najstarszych kierowców. Chodzi zarówno o zdrowy rozsądek przy doborze auta dla 90-latka, jak i o bardziej przejrzyste zasady rezygnacji z leasingu, kiedy życie nagle się załamuje, a kluczyków do samochodu nie ma już komu przekręcić.