Nowa ulubiona sztuczka oszustów: nie karta, lecz przelew z telefonu

Era klasycznych kieszonkowców bezpowrotnie mija, a ich miejsce zajmują cyfrowi manipulatorzy celujący prosto w nasze smartfony i emocje. Dzisiejsze zagrożenie nie polega na złamaniu skomplikowanego kodu, lecz na umiejętnym wykorzystaniu ludzkiego zaufania do instytucji finansowych. Złodzieje zrozumieli, że najprostszym sposobem na wyczyszczenie konta jest skłonienie samej ofiary do przelania środków, pod pretekstem ich rzekomej ochrony przed atakiem.

Najważniejsze informacje:

- Ataki na karty płatnicze stają się mniej opłacalne ze względu na coraz lepsze zabezpieczenia i algorytmy bankowe.

- Przestępcy wykorzystują technikę spoofingu, podszywając się pod oficjalne numery infolinii bankowych, by uwiarygodnić atak.

- W pierwszej połowie 2025 roku straty wynikające z manipulacji przelewami sięgnęły blisko 245 milionów euro.

- Głównym narzędziem oszusta nie jest wirus, lecz wywołanie u ofiary silnej presji czasu, strachu i poczucia pilności.

- Przelewy natychmiastowe w aplikacjach mobilnych są najczęstszym kanałem wyprowadzania środków, ponieważ są praktycznie nieodwracalne.

Coraz mniej złodziei poluje na portfele, a coraz więcej na nasze emocje i smartfony.

Prawdziwe ryzyko czai się dziś w zwykłym przelewie.

Złodzieje przestali kombinować, jak ukraść dane karty. Zorientowali się, że dużo skuteczniej jest zmusić ofiarę, by sama wyczyściła własne konto, przekonana, że właśnie je ratuje przed atakiem.

Od kradzieży kart do kradzieży przelewów: jak zmieniły się oszustwa

Przez lata świętym Graalem przestępców były dane karty płatniczej: numer, data ważności, kod z tylu. Banki stopniowo uszczelniły ten obszar. Pojawiło się silne uwierzytelnianie, limity transakcji, coraz sprytniejsze algorytmy wykrywania podejrzanych płatności.

Efekt? Atak na karty stał się trudny i mało opłacalny. Przestępcze grupy przerzuciły się na zupełnie inny kierunek: zamiast obchodzić zabezpieczenia, zaczęły atakować najsłabszy punkt – psychikę klienta banku.

Przekaz jest bezlitosny: nie trzeba łamać systemów bankowych, wystarczy sprawić, by klient sam kliknął „wyślij przelew”.

Dlaczego zwykły przelew stał się “napadem stulecia”

Przelew bankowy to czynność tak codzienna, że wykonujemy ją często automatycznie. I właśnie w tym tkwi jego siła jako narzędzia oszustwa. W przeciwieństwie do płatności kartą:

- nie ma naturalnego, niskiego limitu dziennych wydatków,

- pojedynczy przelew może obejmować całe oszczędności,

- po wysłaniu pieniądze często giną bez śladu i praktycznie nie da się ich odzyskać.

Ofiara wykonuje przelew sama, na legalnie dodanego odbiorcę, zatwierdza go w aplikacji, a bank widzi technicznie poprawną operację. To czyni późniejsze dochodzenie roszczeń bardzo trudnym i czasem kończy się odmową zwrotu środków.

Skala problemu: setki milionów znikających z kont

Wzrost o kilkadziesiąt procent w rok

W jednym tylko półroczu 2025 roku manipulacje związane z przelewami wygenerowały straty sięgające około 245 milionów euro. I nie był to wypadek przy pracy, ale stały trend – wzrost o blisko 40 procent w porównaniu z poprzednim rokiem.

W liczbach wygląda to jak spokojna rewolucja: karty spadają na drugie miejsce w rankingu najdroższych dla klientów form nadużyć, a przelew wysuwa się na prowadzenie. Dla zorganizowanych grup to sygnał: tu są prawdziwe pieniądze.

| Rodzaj nadużycia | Główna metoda | Typowe skutki |

|---|---|---|

| Dane karty | Skopiowanie numeru, zakupy online | Wiele mniejszych transakcji, często łatwiejszych do cofnięcia |

| Przelew z konta | Manipulacja telefoniczna, presja, fałszywy doradca | Jednorazowy transfer dużej kwoty, często nieodwracalny |

Smartfon jako główna scena przestępstwa

Według danych z rynku, ponad dwie trzecie wyłudzonych kwot przechodzi właśnie przez przelewy z aplikacji mobilnych. Popularność bankowości w telefonie, do tego przelewy natychmiastowe, czyli pieniądze docierające na konto w kilka sekund – to wymarzone warunki dla oszustów.

Cała akcja rozgrywa się na jednym urządzeniu: telefon dzwoni, “doradca” instruuje, aplikacja banku świeci powiadomieniami. Ofiara, zamiast podejrzewać atak, ma poczucie, że bierze udział w akcji ratunkowej. W praktyce zasila sieć kont pośredniczących, które przerzucają jej oszczędności dalej, do kolejnych mulek finansowych.

Mechanizm ataku: fałszywy doradca i prawdziwy przelew

Telefon, który wygląda “jak z banku”

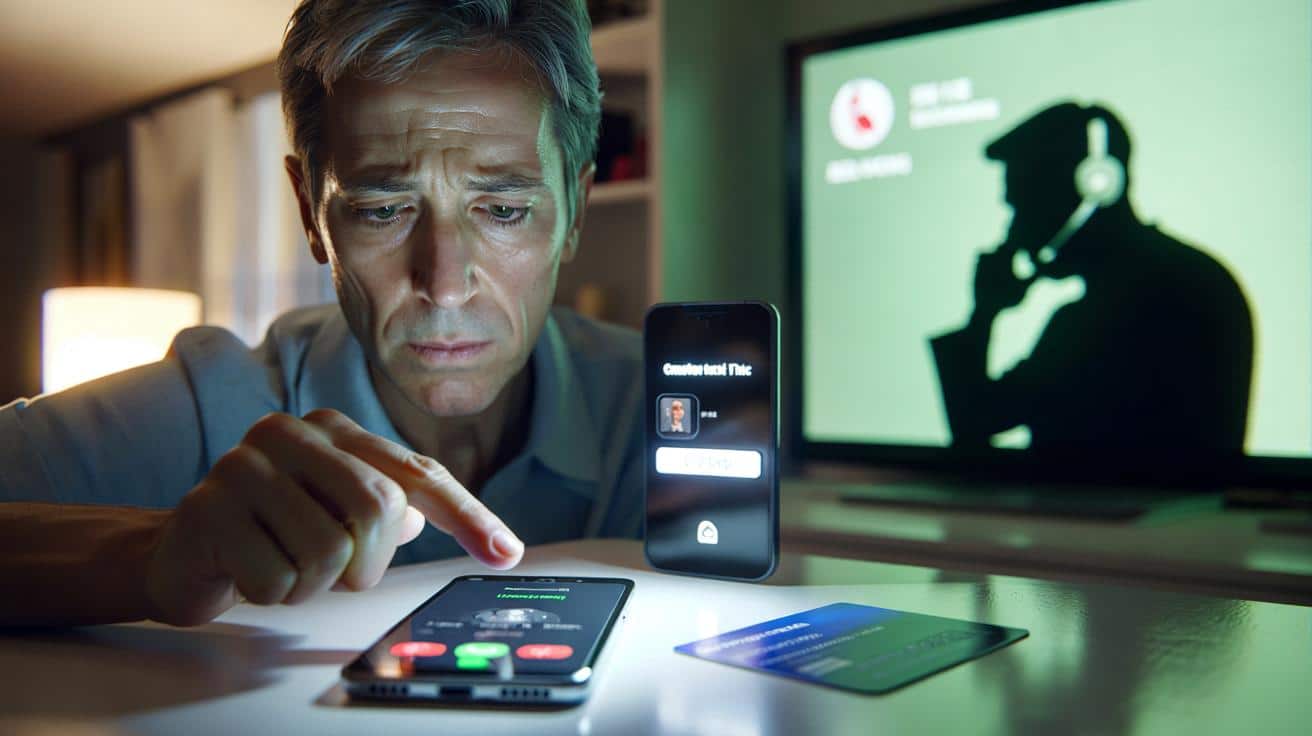

Cały scenariusz zaczyna się zwykle od jednego elementu: telefonu, który sprawia wrażenie stuprocentowo autentycznego. Na ekranie pojawia się numer identyczny z infolinią banku lub lokalnym oddziałem. To efekt techniki znanej jako podszywanie się pod numer, czyli zmiana wyświetlanego na ekranie identyfikatora połączenia.

Po drugiej stronie słuchawki – spokojny, uprzejmy głos. Przedstawia się jako pracownik działu bezpieczeństwa, osoba z uprawnieniami, ktoś, kto “czuwa nad bezpieczeństwem środków”. Zaczyna od neutralnych zdań, po czym przechodzi do sedna: rzekomy atak na konto, próby przelewu lub wypłaty, konieczność szybkiej reakcji.

Kluczowe narzędzie przestępcy to nie aplikacja ani wirus, tylko poczucie pilności i strachu po stronie ofiary.

Przelew pod dyktando, czyli jak ofiara sama opróżnia konto

W stanie silnego stresu łatwo podporządkować się wskazówkom zaufanej osoby. Fałszywy doradca wykorzystuje to bez skrupułów. Prosi o:

- otwarcie aplikacji bankowej i sprawdzenie operacji,

- zaakceptowanie “zabezpieczającej” autoryzacji, która w rzeczywistości potwierdza dodanie odbiorcy lub przelew,

- przelanie pieniędzy na konto “techniczne” lub “bezpieczne”, rzekomo na czas walki z włamaniem,

- podanie kodu SMS, który ma “zablokować atak”, a faktycznie zatwierdza przelew.

Gdy klient wciska zatwierdzenie, pieniądze znikają błyskawicznie. Z punktu widzenia prawa to on sam wysłał przelew. Bank, analizując sytuację, może uznać, że doszło do rażącego zaniedbania, co znacznie utrudnia zwrot środków.

Jak rozpoznać manipulację: sygnały alarmowe, których nie wolno ignorować

Typowe czerwone flagi w rozmowie telefonicznej

Oszuści działają według powtarzalnych schematów. Jeśli podczas rozmowy dzieje się coś z poniższej listy, należy natychmiast podnieść gardę:

- rozmówca sam dzwoni z informacją o rzekomym ataku na konto i naciska, by szybko coś “kliknąć” w aplikacji,

- pojawia się dramatyczny, emocjonalny ton: “to ostatnia szansa”, “mamy tylko kilka minut”,

- pada prośba o wykonanie przelewu na nowy rachunek w celu “zabezpieczenia środków”,

- rozmówca prosi o odczytanie kodu SMS, który właśnie przyszedł z banku,

- pada zapewnienie, że “to standardowa procedura antyfraudowa”, choć nikt wcześniej o czymś takim nie informował.

Żaden prawdziwy bank nie potrzebuje, aby klient czytał na głos kod z SMS ani robił nagłego przelewu na obce konto w imię bezpieczeństwa.

Jedna zasada, która może uratować oszczędności

Najskuteczniejsza obrona jest prosta, choć wymaga przełamania odruchu grzeczności. W chwili, gdy rozmówca przez telefon każe wykonać przelew lub podać kod SMS, trzeba:

Kluczowe jest, by to klient inicjował połączenie do banku, a nie reagował na numer wyświetlony na ekranie, który łatwo podrobić.

Dlaczego emocje stały się nowym polem bitwy

Nowoczesne systemy bezpieczeństwa skutecznie pilnują transakcji, ale nie są w stanie wyłączyć paniki, zaskoczenia czy poczucia winy u człowieka. Przestępcy pracują na tych emocjach jak na przyciskach: włączają strach, budują atmosferę presji czasu, sugerują, że brak reakcji będzie “twoją odpowiedzialnością”.

Dobrym nawykiem jest krótkie zatrzymanie się przy każdej “pilnej” prośbie dotyczącej pieniędzy. Warto zapytać samemu siebie: czy słyszę spokojne wyjaśnienie, czy raczej teatr nerwów i pośpiechu? Czy rozmówca akceptuje moje wątpliwości, czy próbuje je natychmiast zagłuszyć argumentem o rzekomym zagrożeniu?

Proste ćwiczenia, które zwiększają odporność na manipulację

W codziennym życiu można świadomie wzmacniać swoje “bezpieczne odruchy”. Na przykład:

- uzgodnić w rodzinie zasadę, że o pieniądzach przez telefon nie decyduje się od razu – minimum kilka minut przerwy na przemyślenie,

- zapisać sobie oficjalny numer infolinii banku i korzystać wyłącznie z niego,

- ustalić, że każdy prośba o podanie kodu SMS będzie budziła podejrzenie, dopóki nie zostanie zweryfikowana niezależnie,

- raz na jakiś czas przećwiczyć “na sucho”, jak zareagujemy na niespodziewany telefon w stylu “pali się, trzeba natychmiast robić przelew”.

Im częściej mózg przerabia taki scenariusz na spokojnie, tym trudniej będzie oszustowi wywołać ślepy strach w realnej sytuacji.

Oszustwa z wykorzystaniem przelewów nie są już marginesem, ale codziennością, która dotyka zarówno osoby starsze, jak i bardzo biegłe technologicznie. Wspólny mianownik jest jeden: presja, by działać szybciej, niż zdążymy pomyśleć. Dopiero gdy zaczynamy traktować każdy niespodziewany telefon o pieniądzach jak potencjalną pułapkę, szanse przestępców realnie maleją.

Najczęściej zadawane pytania

Czym jest spoofing telefoniczny stosowany przez oszustów?

To technika pozwalająca przestępcom na zmianę identyfikatora połączenia, dzięki czemu na ekranie Twojego telefonu wyświetla się oficjalny numer banku.

Dlaczego przelew z konta jest dla złodzieja lepszy niż dane karty?

Przelew pozwala na jednorazową kradzież znacznie większych kwot bez limitów dziennych i jest o wiele trudniejszy do wycofania niż transakcja kartą.

Co zrobić, gdy dzwoni „pracownik banku” i nakazuje wykonanie przelewu?

Należy natychmiast przerwać rozmowę, rozłączyć się i samodzielnie zadzwonić na oficjalną infolinię banku w celu weryfikacji zgłoszenia.

Wnioski

Obrona przed nowoczesnym oszustwem nie wymaga zaawansowanej wiedzy technicznej, a jedynie zimnej krwi i zerwania z nawykiem nadmiernej uprzejmości. Pamiętaj, że w starciu z presją czasu Twoim najpotężniejszym sojusznikiem jest przycisk „zakończ połączenie”. Wyrobienie w sobie odruchu samodzielnej weryfikacji każdego alarmującego telefonu to najtańsza i najskuteczniejsza polisa ubezpieczeniowa dla Twoich oszczędności.

Podsumowanie

Współcześni cyberprzestępcy coraz rzadziej kradną dane kart, skupiając się na manipulacji psychologicznej i wymuszaniu przelewów przez telefon. Artykuł wyjaśnia mechanizm ataku „na doradcę” oraz podpowiada, jak rozpoznać zagrożenie i skutecznie chronić swoje pieniądze przed kradzieżą.