Nowy numer oszustów w 2026: to już nie kradzież karty, tylko przelew „ratunkowy”

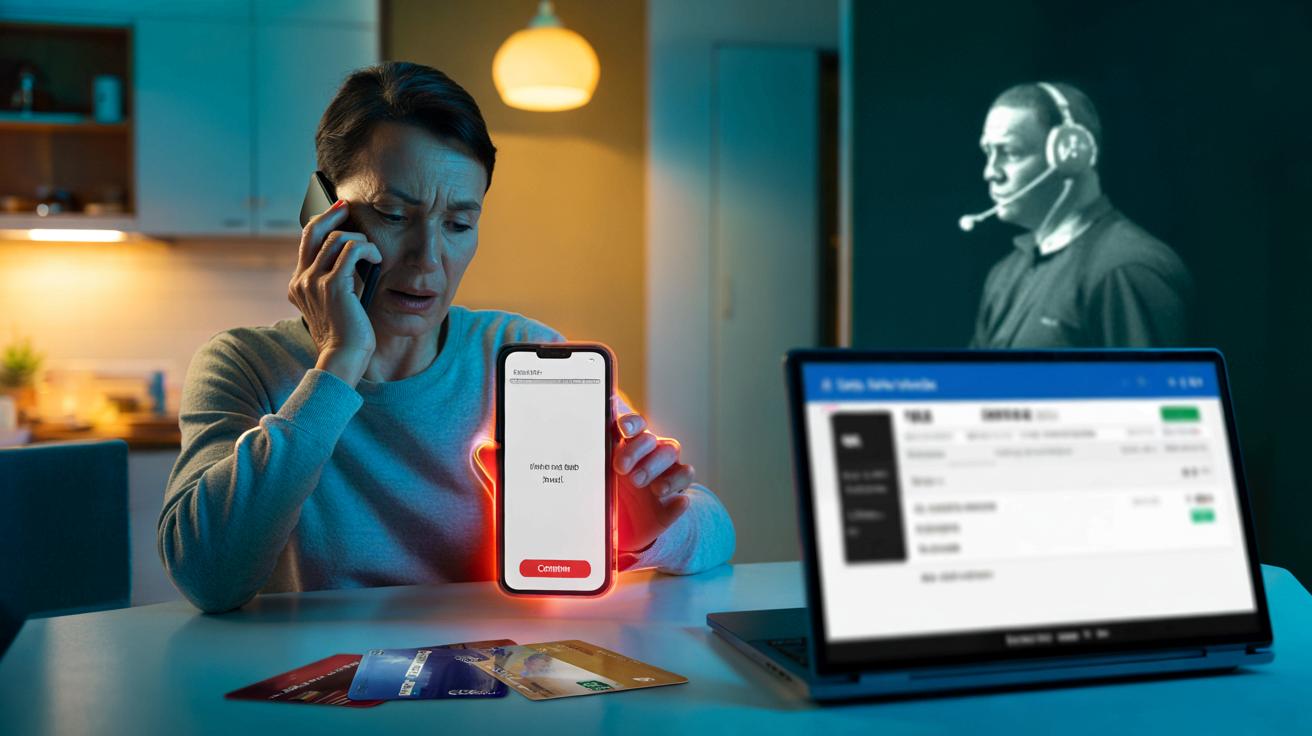

Telefon dzwoni, na ekranie pojawia się numer infolinii banku, a po drugiej stronie spokojny głos z działu „bezpieczeństwa”. W kilka minut przekonuje, że twoje oszczędności są atakowane i trzeba je natychmiast „uratować” specjalnym przelewem. Tyle że pieniądze nie wracają już nigdy. Tak wygląda finansowa codzienność roku 2026.

Przelew zamiast skradzionej karty: prawdziwa żyła złota dla oszustów

Dlaczego tradycyjne wyłudzenia kartą się nie opłacają

Przez lata numer karty, data ważności i trzycyfrowy kod były świętym Graalem przestępców. Dziś to coraz trudniejszy biznes. Banki i operatorzy płatności wprowadziły silne uwierzytelnianie, limity transakcji, zaawansowane algorytmy wykrywania nietypowych operacji. Każda podejrzana płatność bez fizycznej obecności karty potrafi zostać zablokowana w kilka sekund.

Dla przestępców oznacza to jedno: rosnące ryzyko przy malejącej opłacalności. W efekcie odchodzą od łamania zabezpieczeń technicznych i przerzucają się na atakowanie najsłabszego ogniwa – człowieka. Zamiast forsować cyfrowe zamki, zmuszają ofiarę, by sama otworzyła drzwi do własnego konta.

Przelew – zwykła czynność, która nagle niszczy całe oszczędności

Przelew stał się dla oszustów idealnym narzędziem z kilku powodów. Po pierwsze, nie ma naturalnego „sufitu” wysokości transakcji, tak jak w przypadku karty. Z konta bieżącego albo oszczędnościowego można wysłać całą życiową poduszkę finansową w jednym ruchu.

Po drugie, przelew – szczególnie ekspresowy – jest praktycznie nieodwracalny. Gdy pieniądze trafią na tzw. konto pośrednika, są natychmiast rozdrabniane, wypłacane i przerzucane dalej, nierzadko za granicę. Szanse na odzyskanie środków dramatycznie spadają już po kilku minutach.

Oszust nie „włamuje się” na konto. Ofiara sama, w dobrej wierze, dokonuje przelewu i zatwierdza go wszystkimi wymaganymi zabezpieczeniami banku.

W efekcie bank może traktować to jako operację zleconą świadomie. A to mocno komplikuje późniejsze próby dochodzenia odszkodowania.

Sześć miesięcy, setki milionów strat: skala procederu w liczbach

Wzrost szkód o ponad jedną trzecią w rok

Dane z 2025 i 2026 roku pokazują, że ten typ oszustwa rośnie lawinowo. Tylko w pierwszej połowie 2025 roku manipulacje telefoniczne oraz przelewowe przyniosły przestępcom równowartość około 245 milionów euro strat po stronie klientów. To wzrost o 37 procent w porównaniu z poprzednim rokiem.

Przelew stał się najdroższym kanałem oszustw w bankowości. Przestępcy nie ścigają się już o to, by zrealizować dziesiątki drobnych transakcji kartą. Celują w mniejszą liczbę ofiar, ale wyciągają z nich dużo wyższe kwoty – często całe oszczędności życia.

Smartfon i aplikacja bankowa jako główne pole bitwy

Około trzy czwarte wyłudzonych kwot przechodzi dziś przez bankowość mobilną. To logiczny skutek tego, że prawie każdy trzyma bank w kieszeni, a przelewy natychmiastowe stały się standardem.

Scenariusz jest niemal zawsze ten sam: przestępca dzwoni na telefon, straszy atakiem na konto, ofiara otwiera aplikację, dodaje „bezpiecznego” odbiorcę i potwierdza przelew. W jej przekonaniu to operacja ochronna. W praktyce właśnie sfinansowała działalność zorganizowanej grupy przestępczej i tzw. „słupów”, czyli osób wynajętych do przepuszczania pieniędzy przez swoje konta.

Mechanizm pułapki: wiarygodny numer i sztucznie stworzona panika

Podszywanie się pod bank i zabójcza iluzja zaufania

Kluczową rolę gra technika nazywana spoofingiem numeru. Przestępcy potrafią sprawić, że na ekranie telefonu pojawi się oficjalny numer infolinii albo lokalnego oddziału. Dla wielu osób to wystarczający dowód, że rozmawiają z „prawdziwym bankiem”.

Rozmówca przedstawia się jako specjalista ds. bezpieczeństwa, pracownik działu antyfraudowego, czasem nawet „współpracownik policji”. Mówi spokojnie, używa fachowego języka, zadaje kilka kontrolnych pytań, by zbudować poczucie profesjonalizmu.

Po kilkudziesięciu sekundach przechodzi do ataku: informuje o rzekomych próbach przelewów na duże kwoty, nieautoryzowanych logowaniach, przyznaniu chwilówki bez zgody klienta. Chodzi o jedno – wprowadzić ofiarę w stan silnego niepokoju i poczucie, że „teraz liczy się każda sekunda”.

Przelew dyktowany krok po kroku

Gdy ofiara jest już przestraszona, przestępca przejmuje kontrolę nad całą sytuacją. W typowym scenariuszu prosi, aby:

- zalogować się do aplikacji bankowej lub serwisu internetowego,

- sprawdzić historię operacji (co czasem „potwierdza” rzekome zagrożenie),

- wykonać „przelew zabezpieczający” na specjalne konto techniczne,

- zatwierdzić operację kodem z SMS lub powiadomieniem push.

Bywa, że przestępcy prowadzą ofiarę przez kilka takich „przelewów ochronnych” pod rząd, tłumacząc, że w ten sposób „oddzielają bezpieczne środki od konta narażonego na atak”. Osoba po drugiej stronie słuchawki czuje, że ratuje swoje pieniądze, podczas gdy faktycznie sama pozbawia się całej poduszki bezpieczeństwa.

Moment potwierdzenia przelewu przez klienta jest dla banku dowodem, że operacja została przeprowadzona zgodnie z procedurą – to największa przewaga oszustów w sporach o zwrot pieniędzy.

Jak rozpoznać atak socjotechniczny i przerwać go w porę

Syreny alarmowe, których nie wolno ignorować

Przestępcy grają na emocjach, pośpiechu i niewiedzy. W praktyce pojawia się kilka powtarzalnych sygnałów, które powinny natychmiast zapalić czerwoną lampkę:

- telefon z „banku” zainicjowany przez rozmówcę, nie przez klienta,

- silne budowanie atmosfery zagrożenia i potrzeba działania „tu i teraz”,

- żądanie wykonania przelewu na nowe, nieznane wcześniej konto,

- prośba o podanie kodu SMS lub przedyktowanie treści komunikatu,

- namawianie do instalacji dodatkowego oprogramowania do „zdalnej pomocy”.

Prawdziwy pracownik banku nie potrzebuje kodu z SMS, bo te służą do potwierdzania działań klienta, a nie obsługi konsultantów. Nie będzie także prosił o wykonanie przelewu w celu „zablokowania” wcześniejszej transakcji – takie operacje banki zatrzymują w swoim systemie, bez angażowania użytkownika w przelewy między rachunkami.

Najskuteczniejsza broń: odłożony telefon i zimna głowa

Najprostsza taktyka obronna brzmi brutalnie: przerwać rozmowę. Gdy rozmówca żąda przelewu lub kodów, nie trzeba dyskutować ani tłumaczyć, że się nie ufa. Wystarczy odłożyć słuchawkę.

Kolejny krok jest równie istotny – należy samodzielnie zadzwonić do swojego banku, wybierając numer z oficjalnej strony, aplikacji lub papierowego wyciągu, a nie korzystając z przycisku „oddzwoń”. Rozmowę warto przeprowadzić spokojnie, pytając, czy faktycznie odnotowano jakiekolwiek podejrzane działania na koncie.

Im szybciej odetniesz oszusta, tym mniej ma czasu, by wpływać na emocje i przejąć kontrolę nad twoimi decyzjami.

Jeżeli do przelewu już doszło, trzeba natychmiast skontaktować się z bankiem z prośbą o próbę wstrzymania transakcji oraz zgłosić sprawę policji. W wielu krajach działają też państwowe platformy zbierające zgłoszenia tego typu ataków, które pomagają służbom w identyfikowaniu numerów, kont i schematów działania grup przestępczych.

Jak wzmocnić swoje finansowe „odruchy obronne”

Proste zasady, które ratują realne pieniądze

Środki techniczne, takie jak antywirusy czy zabezpieczenia aplikacji, są ważne, ale w tego typu oszustwach klucz grają nawyki. Warto wdrożyć kilka stałych reguł:

- nigdy nie wykonuj przelewu z powodu presji telefonicznej,

- nie podawaj kodów SMS ani treści powiadomień nikomu przez telefon,

- ustal z rodziną, że wszystkie „alarmowe” decyzje finansowe konsultujecie ze sobą,

- po wątpliwym telefonie zawsze oddzwaniaj na numer banku znaleziony samodzielnie,

- ustal limity przelewów i powiadomienia push dla każdej większej transakcji.

W firmach i instytucjach dochodzi do podobnych ataków, tyle że stawką bywają już nie tysiące, a miliony złotych. Tam procedury „dwóch par oczu” czy wymóg pisemnej autoryzacji przelewów powyżej określonej kwoty często ratują budżet przed stratą.

Kiedy bank pomoże, a kiedy może odmówić

Choć każdy przypadek ocenia się osobno, banki coraz częściej analizują, czy klient zachował należytą ostrożność. Jeżeli z treści SMS jasno wynikało, że kod służy do autoryzacji przelewu, a klient mimo to podyktował go osobie trzeciej, instytucja finansowa może uznać, że sam przyczynił się do powstania szkody.

Z tego powodu tak ważne jest, by dbać o własne cyfrowe kompetencje. Warto czytać dokładnie komunikaty wyświetlane przez aplikację, zwracać uwagę na kwoty i numer rachunku hasłowo opisywany w SMS-ach autoryzacyjnych oraz nie klikać mechanicznie w każdy przycisk „zatwierdź”. Kilka sekund zastanowienia często robi różnicę między zachowaniem oszczędności a ich całkowitą utratą.

Bankowość mobilna i szybkie przelewy są wygodne, ale równocześnie wystawiają na silny kontakt z ludźmi, którzy zawodowo manipulują emocjami. Dobrze jest więc założyć z góry: jeśli ktoś przez telefon domaga się od ciebie natychmiastowego przelewu, to nie jest ratunek, tylko czerwona flaga. Zasada „nie działam w pośpiechu na czyjeś polecenie” staje się w 2026 roku jednym z najcenniejszych nawyków finansowych.