Dlaczego drobne rachunki mogą być większym problemem niż duże kredyty

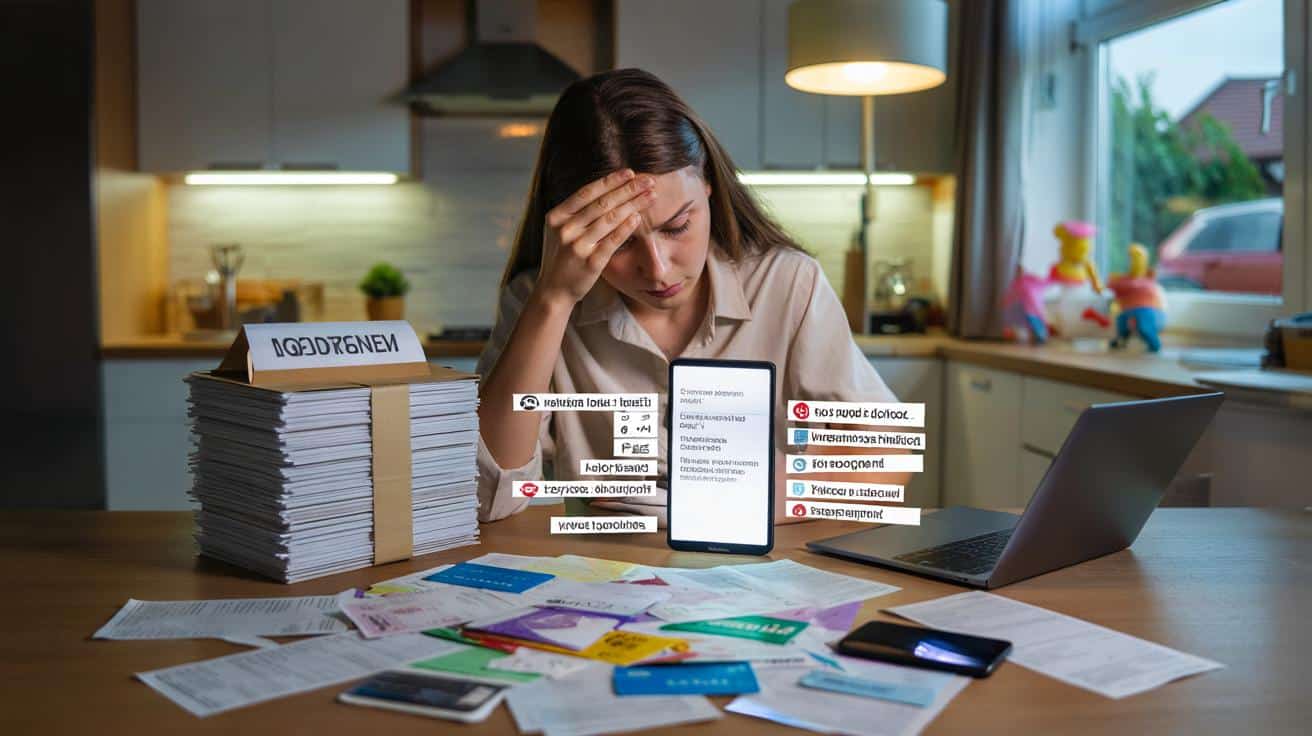

Co miesiąc ta sama scena. Siadasz wieczorem do konta, otwierasz aplikację bankową i już z daleka widzisz rządek kolorowych ikonek: telefon, streaming, karta miejska, zakupy „na później”, rata za nowy telefon, subskrypcja, o której nawet nie pamiętasz. Każda kwota mała, takie „nic”: 19,99 zł, 8,99 zł, 34,50 zł. A na końcu saldo, które nie chce się zgodzić z tym, ile zarabiasz. Przewijasz historię, liczysz w głowie, coś się nie dodaje. I nagle robi się trochę duszno.

Wszyscy znamy ten moment, kiedy patrzymy na wyciąg i zadajemy sobie jedno proste pytanie: „Gdzie się podziały moje pieniądze?”. Odpowiedź rzadko kryje się w jednym wielkim wydatku. Częściej w piętnastu małych, o których zapomnieliśmy już po dwóch minutach. I właśnie wtedy drobne rachunki zaczynają być większym problemem niż najbardziej imponujący kredyt. Bo przed dużym zobowiązaniem człowiek się zatrzymuje. A przed małym tylko macha ręką.

Dlaczego to te małe kwoty potrafią nas dobić

Duży kredyt działa jak reflektor na scenie. Wiesz, ile wynosi rata, na jak długo się związałeś, ile odsetek zapłacisz. Czujesz jego ciężar, negocjujesz warunki, porównujesz oferty. Jest rozmowa z doradcą, umowa do podpisania, chwilę się nad tym wszystkim myśli. To decyzja z etykietką „poważna”.

Małe rachunki są jak ukryte lampki świąteczne. Migoczą po kątach, każdy z osobna wydaje się sympatyczny i niewinny. 15 zł za aplikację do nauki języka, 25 zł za kolejny pakiet TV, parę złotych za przechowywanie plików w chmurze. Śmieszne sumy, prawda? Jedna kawa mniej i się wyrówna. Problem zaczyna się wtedy, gdy nagle okazuje się, że tych kaw zabrakłoby na cały miesiąc.

Drobne płatności mają jeszcze jedną cechę, której duży kredyt nie ma: znikają z pola świadomości. Rata kredytu hipotecznego siedzi z tyłu głowy jak domowy dług, którego nie sposób zapomnieć. Małe zobowiązania nie robią hałasu. Twoje konto jest po prostu o kilkaset złotych miesięcznie chudsze, a ty łapiesz się na tym, że „jakoś znowu nic nie zostało”. Małe rachunki nie budzą lęku. Budzą powolne, ciche zmęczenie.

Jak drobne rachunki zamieniają się w finansową kulę śniegową

Wyobraźmy sobie zwykły polski budżet. Zarobki w okolicach średniej krajowej, mieszkanie na kredyt, jedno dziecko, samochód w leasingu. Wszystko na pozór policzone. Ale oprócz raty za mieszkanie i auta, pojawia się kilkanaście drobnych zobowiązań: trzy subskrypcje streamingowe, dwie aplikacje „do treningu”, platforma muzyczna, drobna pożyczka „na wyjazd”, karta do sklepu ratalnego. Każde po 20–60 zł.

W skali miesiąca to może być 400–600 zł, które nie mają twarzy jednego rachunku. Nie ma jednej konkretnej daty, jednego tytułu przelewu. Nie czujesz, że „płacisz coś dużego”. Odczuwasz jedynie brak powietrza na koniec miesiąca, bo po opłaceniu mieszkania, auta i całej tej drobnicy zostaje niewiele na życie. I wtedy wchodzi karta kredytowa, cała na biało.

Tutaj zaczyna działać prosty mechanizm psychologiczny. Duży kredyt uruchamia w nas tryb kontroli. Drobne rachunki aktywują tryb zaprzeczania. „To tylko kilka złotych, to jakoś się rozejdzie.” Z czasem każde nieprzewidziane 200–300 zł – lekarz, samochód, szkoła – musi być łapane z karty kredytowej czy limitu w koncie. Tak powstaje finansowa kula śniegowa: małe stałe koszty, których nie widzimy, wypychają nas w stronę prawdziwych długów, których już nie da się zignorować.

Co możesz zrobić już dziś, żeby drobne rachunki przestały rządzić twoim miesiącem

Najprostsza metoda brzmi brutalnie, ale działa: przez dwa–trzy miesiące spisuj każdą stałą płatność, choćby miała 2,99 zł. Subskrypcje, usługi, opłaty za karty, drobne raty, pakiety premium. Wszystko. Najlepiej w jednej tabelce albo notatce w telefonie. Nie myśl, nie oceniaj, tylko zapisuj. I pozwól, żeby liczby same zaczęły mówić.

Kiedy po kilku tygodniach spojrzysz na zsumowaną kwotę, często pojawia się lekkie oszołomienie. Nagle widać, że te „kilka złotych” co miesiąc to roczna wycieczka, odłożony fundusz bezpieczeństwa, naprawa samochodu bez nerwowej pożyczki. Wtedy możesz zadać sobie pytanie: które z tych wydatków naprawdę poprawiają jakość mojego życia, a które tylko wiszą na koncie z przyzwyczajenia? Szczera prawda jest taka, że większość ludzi nie robi takiego przeglądu nawet raz w roku.

Dobrym krokiem jest też uporządkowanie terminów płatności. Ustaw je – w miarę możliwości – na te same dni, zaraz po wpływie wynagrodzenia. Niech wszystko, co „zjada” twoją pensję w tle, wyjdzie na światło dzienne jednego dnia. Zobaczysz wtedy, ile naprawdę zostaje. I czy stać cię na kolejny „tylko 19,99 miesięcznie”. Czasem wystarczy zrezygnować z dwóch, trzech usług, by odetchnąć pełną piersią.

*„Gdy zaczęłam spisywać wszystkie drobne opłaty, poczułam się najpierw jak sknerus, a potem… jak ktoś, kto wreszcie ma kontrolę”* – opowiedziała mi znajoma, która w miesiąc zrezygnowała z siedmiu subskrypcji.

Żeby nie wpaść w pułapkę drobnych rachunków, warto w głowie trzymać trzy proste zasady:

- Zanim coś kupisz „na raty 0%”, zapytaj: czy byłoby mnie stać, gdybym musiał zapłacić całość dziś.

- Jeśli nie pamiętasz, kiedy ostatnio korzystałeś z płatnej usługi – anuluj ją od razu, bez sentymentu.

- Traktuj sumę drobnych opłat jak jedną dużą „ratę życia” i zadaj sobie pytanie, czy jest warta tej kwoty.

Małe kwoty, duże emocje – co naprawdę kupujemy za swoje rachunki

Kiedy przyglądamy się drobnym płatnościom, szybko okazuje się, że kupujemy nie tylko produkty i usługi. Kupujemy poczucie, że „żyjemy jak inni”, dostęp do rozmów znajomych o serialach, wygodę, brak dyskomfortu przy rezygnowaniu. Mała opłata rzadko jest finansową decyzją. Częściej jest decyzją emocjonalną, zamkniętą w 19,99 zł.

Duży kredyt na mieszkanie tłumaczymy sobie: stabilność, dach nad głową, inwestycja w przyszłość. Drobne rachunki nie mają tak szlachetnej legendy. Trudniej się nimi pochwalić, łatwiej je schować w historii transakcji. A jednak to one tworzą codzienne tło naszego życia. Czasem kupujemy nimi ulgę po ciężkim dniu, czasem strach przed „wypadnięciem z obiegu”, czasem po prostu chwilę przyjemności, bo inaczej tydzień byłby nie do zniesienia.

Może właśnie dlatego tak ciężko nam się z nimi rozstać. Rezygnacja z jednej subskrypcji brzmi jak drobiazg, ale pod spodem może siedzieć lęk, że wróci poczucie braku, zaciskania pasa, dzieciństwa z liczeniem każdej złotówki. Kiedy więc następnym razem klikniesz „aktywuj za 14,99 zł miesięcznie”, możesz zapytać nie tylko: „czy mnie stać?”, ale też: „co ja tak naprawdę próbuję sobie tym kupić?”. Odpowiedź bywa zaskakująco szczera – i czasem bardziej wartościowa niż sama usługa.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Małe rachunki kumulują się szybciej niż widać | Kilka–kilkanaście opłat po 10–50 zł miesięcznie daje często 400–600 zł | Świadomość realnej skali „drobnych” wydatków pozwala odzyskać część budżetu |

| Brak kontroli nad subskrypcjami | Automatyczne przedłużenia, rzadkie przeglądy usług, rozproszone daty płatności | Prosty audyt stałych opłat może wprowadzić szybkie oszczędności bez bólu |

| Emocje stoją za małymi wydatkami | Zakupy dla komfortu, przynależności, „nagrody za ciężki dzień” | Zrozumienie własnych motywacji ułatwia rezygnację z tego, co tak naprawdę nie jest potrzebne |

FAQ:

- Pytanie 1 Czy warto bardziej bać się małych rachunków niż dużego kredytu?Nie chodzi o strach, tylko o świadomość. Duży kredyt jest widoczny i policzalny, małe rachunki często nie. Gdy zaczniesz je traktować jak jedną dużą ratę, łatwiej nad nimi zapanować.

- Pytanie 2 Ile subskrypcji to „za dużo”?Nie ma uniwersalnej liczby. Granicą jest moment, w którym suma stałych drobnych opłat zaczyna odbierać ci spokój pod koniec miesiąca lub zmusza do ratowania się kartą kredytową.

- Pytanie 3 Jak często robić przegląd stałych płatności?Raz na kwartał to rozsądne minimum. Krótki wieczór z wyciągiem z konta i listą subskrypcji może oszczędzić ci sporo nerwów i pieniędzy w skali roku.

- Pytanie 4 Czy aplikacje do budżetowania naprawdę pomagają?Mogą pomóc, jeśli faktycznie z nich korzystasz, a nie tylko instalujesz. Najważniejsze jest to, by przez chwilę świadomie spojrzeć na liczby, nieważne jakim narzędziem.

- Pytanie 5 Od czego zacząć, jeśli czuję, że małe rachunki mnie przygniatają?Najpierw spisz wszystkie stałe opłaty i zsumuj je. Potem usuń to, z czego nie korzystasz lub bez czego możesz żyć przez trzy miesiące na próbę. Zobaczysz, jak szybko odzyskasz oddech.