Jak po przejściu na emeryturę zadbać o finanse i zdrowie jednocześnie, żeby żyć spokojnie

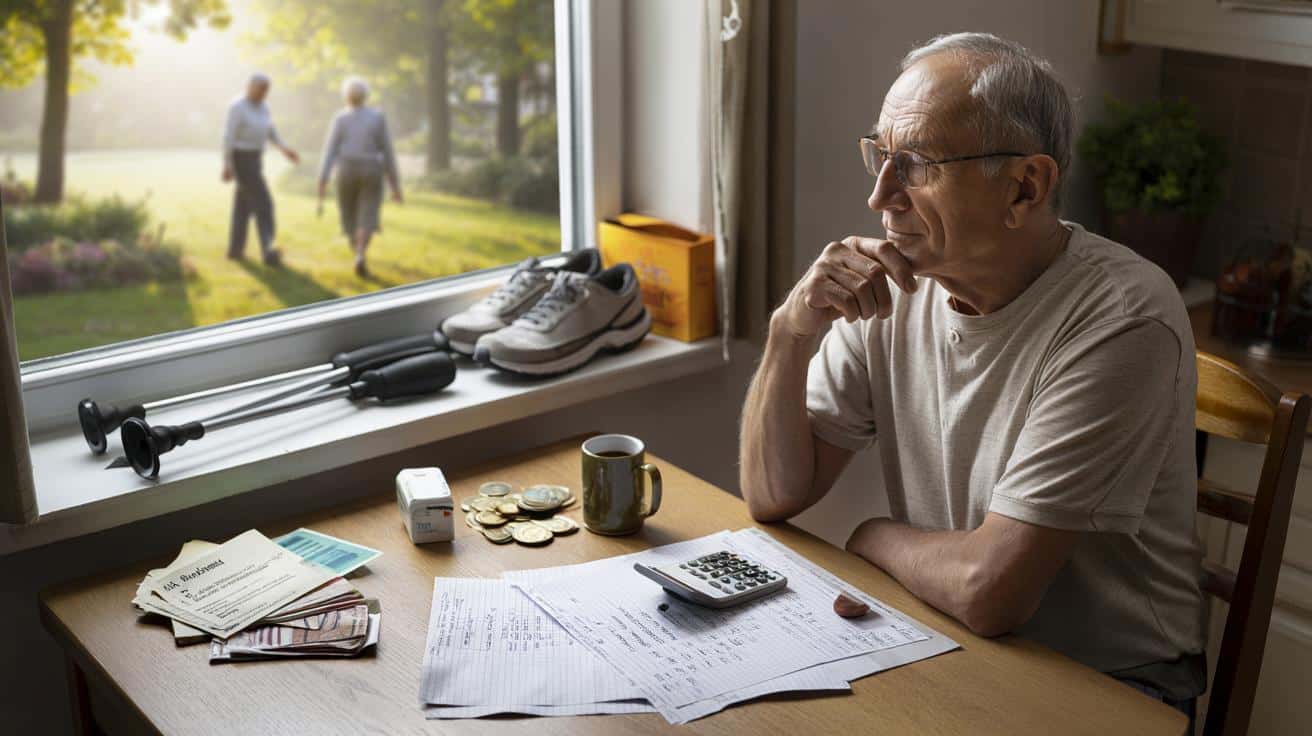

W sobotni poranek, kiedy inni pędzą jeszcze po bułki, pan Marek siedzi przy kuchennym stole i liczy. Emerytura z ZUS, drobna renta po żonie, opłaty za mieszkanie, leki na nadciśnienie, coś na przyjemności. Kartka w kratkę, stary długopis, obok kubek letniej już kawy. Na parapecie leżą nieodpakowane buty do nordic walkingu, które dostał od córki. „Tato, zacznij wreszcie dbać o siebie” – powiedziała, wciskając mu pudełko do rąk. On patrzy raz na rachunki, raz na buty. I myśli, czy w jego wieku można jeszcze mieć spokojną głowę i zdrowe serce. Jedno jest pewne: kalkulator nie pokaże mu całej prawdy.

Gdy emerytura spotyka się z ciśnieniomierzem

Przejście na emeryturę często wygląda jak nagłe zdjęcie nogi z gazu po latach ciągłej jazdy. Niby wreszcie wolne, ale ręce nie wiedzą, co z tym zrobić, a głowa nie rozumie, że pensja już nie wpadnie dziesiątego. Zamiast kalendarza spotkań pojawia się kalendarz badań. Zamiast premii – recepty do wykupienia. I ta cicha, uparta myśl: „Czy mnie na to wszystko wystarczy?”.

Wszyscy znamy ten moment, kiedy człowiek przestaje pytać „ile jeszcze zarobię?”, a zaczyna: „na ile starczy?”. Zmienia się logika życia. Zdrowie przestaje być dodatkiem, staje się głównym kapitałem. A jednocześnie każda wizyta prywatna, każde badanie poza NFZ, każdy „suplement na stawy” wyciąga drobne z portfela. Nagle finanse i zdrowie zachowują się jak dwie złośliwe siostry, które kłócą się o uwagę.

Gdy spojrzeć na liczby, robi się mniej romantycznie. Statystyki GUS mówią o rosnącej długości życia, ale też o rosnących wydatkach na opiekę medyczną w starszym wieku. Coraz więcej osób żyje na emeryturze 20–25 lat i dłużej. To jak drugi dorosły etap życia, tylko bez etatu. Jeśli ktoś planował wszystko do „65 plus VAT”, może się nagle obudzić z myślą, że ma przed sobą jeszcze całe lata, które trzeba sfinansować i przeżyć w zdrowiu. Bez choćby szkicu planu łatwo zamienić te lata w długi marsz od recepty do recepty.

Domowy budżet jak ciśnieniomierz

Najprostsza rzecz, którą można zrobić zaraz po przejściu na emeryturę, to usiąść z czystą kartką i narysować nowy budżet. Nie ten „z pamięci”, tylko prawdziwy, miesiąc po miesiącu. Wszystkie wpływy: emerytura, 13., ewentualne dorabianie, świadczenia. Naprzeciwko – stałe koszty: mieszkanie, media, leki, jedzenie, bilety, telefon. Dopiero kiedy to jest na papierze, widać, ile zostaje na zdrowie rozumiane szerzej: ruch, profilaktyka, małe przyjemności, które trzymają psychikę w pionie.

Wielu seniorów boi się tego ćwiczenia, jakby podsumowanie wydatków miało ich osądzić. Tymczasem to raczej chwila, w której można odzyskać kontrolę. Małe zmiany robią dużą różnicę: zmiana taryfy telefonicznej, sprzedaż nieużywanego samochodu, przejście z drogich zakupów „po trochu” na raz w tygodniu, z listą. Nagle pojawia się kilkadziesiąt, czasem sto–dwieście złotych miesięcznie. To przestrzeń na karnet na basen, prywatną wizytę u specjalisty raz na rok, karnet na gimnastykę dla seniorów.

Logika jest prosta, choć rzadko się o niej mówi wprost. Każdy złotówka wydana mądrze na zdrowie dziś może zaoszczędzić dziesiątki złotych na leczeniu jutro. Regularny ruch i sensowna dieta nie są „fanaberią bogatych”, tylko sposobem na zmniejszenie liczby leków i wizyt. Powiedzmy sobie szczerze: nikt nie robi idealnej diety i treningu codziennie. Ale jeśli lekarz odkłada w czasie kolejne leki na cukrzycę czy nadciśnienie, bo wyniki się poprawiają, to jest konkretny, finansowy efekt. Mniej recept, mniej dopłat, mniej strachu przed każdym badaniem.

Małe kroki, które nie zjedzą całej emerytury

Najlepiej działają proste, powtarzalne nawyki, które nie wymagają heroizmu ani grubego portfela. Spacery zamiast karty na siłownię. Pół talerza warzyw zamiast drogich superfoods. Darmowe zajęcia w domu kultury zamiast prywatnych terapii psychologicznych już przy pierwszym spadku nastroju. *Klucz w tym, by zdrowie nie kojarzyło się z wydatkiem jednorazowym, tylko z inwestycją na raty, płaconą codziennie po trochu.*

Przykładowy „pakiet zdrowia” dla emeryta może wyglądać zaskakująco zwyczajnie: trzy spacery po 20–30 minut w tygodniu, jedno badanie krwi raz w roku opłacone z własnej kieszeni, proste ćwiczenia rozciągające w domu, darmowe grupy wsparcia lub kluby seniora dla kontaktu z ludźmi. Większość tych rzeczy nie wymaga dużych pieniędzy, wymaga za to czegoś, na co zawsze jest deficyt – konsekwencji. Tu właśnie mocno pomaga budżet: wpisanie „zdrowia” jako osobnej pozycji, choćby 50 zł miesięcznie.

Nie jest wstydem zaczynać od bardzo małych kwot. Wstydem bywa co innego: udawać przed sobą, że „mnie to nie dotyczy”. Jeden dodatkowy dzień pobytu w szpitalu, jedna prywatna wizyta „na cito”, jeden zabieg rehabilitacyjny wyceniony na kilkaset złotych pokazują, jak kruche bywa poczucie bezpieczeństwa. Gdy w budżecie istnieje mała, stała pula na zdrowie, łatwiej uniknąć paniki. A gdy zdrowie jest względnie stabilne, spokojniej patrzy się na rachunki. To sprzężenie zwrotne działa w obie strony.

Najczęstsze pułapki: oszczędzanie na sobie i długi „z troski”

Jednym z najboleśniejszych błędów jest radykalne oszczędzanie na własnym zdrowiu. Starsi ludzie potrafią zrezygnować z leków lub badań, żeby „coś zostało dla dzieci i wnuków”. Brzmi szlachetnie, ale w praktyce często kończy się tak, że rodzina i tak musi organizować pieniądze na leczenie w nagłym kryzysie. Ciężko mówić o spokojnym życiu, gdy każda gorsza noc budzi lęk przed karetką i rachunkiem z apteki.

Drugą pułapką są „pomocne” kredyty i chwilówki brane z myślą o bliskich. Pożyczka na wkład własny dla wnuka, sprzęt RTV „na raty bez odsetek”, wsparcie dla dziecka, które straciło pracę. Intencja jest dobra, ale emerytura to niezwykle wrażliwy grunt dla długów. Wysokie RRSO, opóźnienia w spłatach, windykacja – to wszystko natychmiast odbija się na zdrowiu. Sen znika, ciśnienie rośnie, relacje rodzinne pękają przy pierwszym konflikcie o pieniądze.

„Najgorsze, co może zrobić emeryt, to zostać bankiem rodzinnym i jednocześnie swoim ostatnim lekarzem” – mówi doradczyni finansowa, która od lat pracuje z seniorami. – „Jedno i drugie kończy się zmęczeniem, bólem i poczuciem winy”.

Zamiast tego warto wypracować kilka prostych zasad:

- rozmowa z rodziną o realnych możliwościach wsparcia, bez udawania „jakoś dam radę”

- twarde „nie” dla zadłużania się w imię rodzinnych prezentów czy ratowania cudzych biznesów

- odkładanie małych kwot na własne zdrowie, nawet jeśli wydają się śmiesznie niskie

- unikanie samodzielnego odstawiania leków tylko z powodów finansowych – najpierw lekarz, potem decyzja

- szukanie darmowych i tańszych rozwiązań: programy miejskie dla seniorów, karty rabatowe, tańsze odpowiedniki leków

Spokojne życie to bardziej relacje niż liczby

Gdy pyta się osoby po 70. roku życia, czego faktycznie pragną na starość, rzadko padają hasła „większa emerytura” czy „nowy telewizor”. Częściej słychać: „chciałbym nie być ciężarem”, „chciałabym mieć z kim pogadać”, „spać spokojnie, że dam radę do końca miesiąca i że jutro też będzie miał kto zapukać do drzwi”. Finanse i zdrowie są tu tłem, fundamentem, na którym w ogóle da się budować takie poczucie spokoju.

W praktyce spokojne życie po przejściu na emeryturę składa się z kilku powtarzających się scen. Regularne, niekonfliktowe rozmowy z rodziną o pieniądzach, zamiast szeptanych po kątach dramatów. Proste rytuały dbania o ciało: mierzenie ciśnienia, badania kontrolne, spacer „do parku i z powrotem”. Czytanie umów przed podpisaniem, zamiast wierzenia reklamom i obietnicom „bez ryzyka”. I ta cicha, ale bardzo konkretna satysfakcja, że rachunki są opłacone, leki wykupione, a w kalendarzu jest wpisane spotkanie z kimś bliskim.

Spokój po emeryturze nie przychodzi sam z siebie. Trzeba mu trochę pomóc – odrobiną matematyki, szczyptą asertywności wobec rodziny i firm pożyczkowych, kroplą codziennego ruchu, prostymi daniami zamiast gotowych dań z reklam. Nagroda? Mniej gwałtownych pobudek w środku nocy, więcej dni, w których ciało nie buntuje się przy każdym kroku. I to uczucie, że nawet jeśli przyszłość jest nieprzewidywalna, to my nie stoimy już wobec niej całkiem nadzy i bez planu.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Nowy budżet emeryta | Spisanie wszystkich wpływów i wydatków z osobną rubryką „zdrowie” | Lepsza kontrola nad pieniędzmi i mniejszy lęk przed rachunkami |

| Małe inwestycje w zdrowie | Spacery, tanie badania profilaktyczne, prosta dieta | Mniej leków i wizyt w przyszłości, realne oszczędności |

| Unikanie długów „z troski” | Odmowa ryzykownych pożyczek dla rodziny, czytanie umów | Stabilne nerwy, mniej stresu i konfliktów, zdrowsze relacje |

FAQ:

- Czy muszę mieć dodatkowe oszczędności, żeby dbać o zdrowie na emeryturze? Nie zawsze. Wiele działań prozdrowotnych jest darmowych lub bardzo tanich: spacery, proste ćwiczenia w domu, darmowe programy profilaktyczne gmin i NFZ. Dodatkowe oszczędności pomagają, ale ważniejsze jest regularne odkładanie choć małych kwot i mądre wybieranie badań czy usług.

- Czy warto dorabiać na emeryturze ze względu na zdrowie? Jeśli stan zdrowia na to pozwala i praca nie jest skrajnie wyczerpująca, dorabianie może poprawić zarówno sytuację finansową, jak i psychiczną. Kontakty z ludźmi, poczucie bycia potrzebnym, dodatkowe środki na leki czy rehabilitację – to realne plusy. Klucz tkwi w tym, by praca nie była ponad siły.

- Jak rozmawiać z rodziną o pieniądzach, żeby nie wyjść na skąpca? Najlepiej szczerze pokazać swój budżet: ile wynosi emerytura, jakie są stałe koszty, ile zostaje. Mówić wprost: „Jeśli wezmę pożyczkę dla was, nie starczy mi na leki”. To nie jest skąpstwo, tylko troska o to, żeby nie stać się dla nich jeszcze większym obciążeniem w przyszłości.

- Czy lepiej oszczędzać na przyszłe leczenie, czy wydawać na prywatne wizyty już teraz? To zależy od sytuacji zdrowotnej. Jeśli coś niepokoi, szybka prywatna konsultacja może zapobiec poważniejszym i droższym problemom. Warto łączyć obie strategie: małe oszczędności na „czarną godzinę” i rozsądne korzystanie z prywatnej opieki, gdy NFZ każe długo czekać.

- Co jeśli mam długi już na starcie emerytury? Najpierw potrzebny jest dokładny spis zobowiązań: kwoty, terminy, odsetki. Można skorzystać z bezpłatnych porad prawnych i doradztwa dla zadłużonych, poszukać możliwości konsolidacji lub negocjacji spłat. W takiej sytuacji tym bardziej warto ciąć zbędne wydatki, nie brać nowych kredytów i równolegle dbać o podstawowe zdrowie, bo stres długów często uderza właśnie w serce i nerwy.