Mniej niż 30 lat i długi po uszy: jak smartfon wysysa portfele młodych

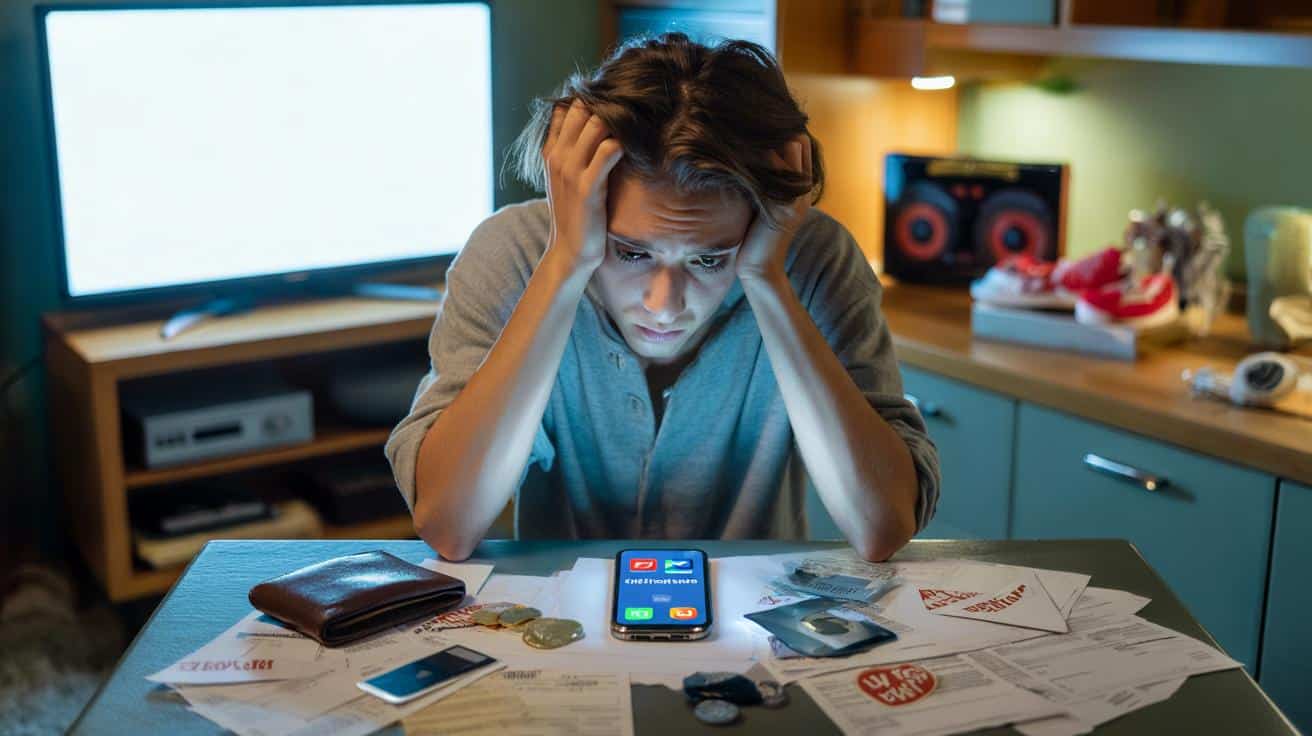

Pierwsze lata dorosłości coraz częściej kończą się nie wyprowadzką do własnego mieszkania, lecz telefonem pełnym wezwań do zapłaty. Młodzi ludzie, którzy dopiero wchodzą na rynek pracy, masowo wpadają w pułapkę łatwych kredytów i mini-pożyczek w aplikacjach. To, co miało być finansowym wsparciem na start, zamienia się w wieloletnią spiralę długów, z której trudno się wydostać bez pomocy specjalistów.

Najważniejsze informacje:

- Liczba młodych dorosłych z poważnymi problemami dłużnymi rośnie o kilkadziesiąt procent rocznie

- Grupa 18-25 lat odpowiada za dwucyfrowy odsetek wszystkich gospodarstw domowych objętych procedurami nadmiernego zadłużenia

- Mini-pożyczki i płatności BNPL stanowią już kilkanaście procent portfeli dłużników

- Co trzeci taki kontrakt trafia do osoby poniżej 35. roku życia

- Wysokie czynsze w dużych miastach pochłaniają ponad połowę miesięcznego dochodu młodych

- Nowe regulacje UE nakładają obowiązek sprawdzania zdolności kredytowej także przy bardzo niskich kwotach

- Odkładanie 5-10% przychodu na konto oszczędnościowe radykalnie zmniejsza ryzyko wpadnięcia w długi

Mini‑kredyty w aplikacjach i płatności „na raty bez rat” zamieniają start w dorosłość w finansową minę.

Początek dorosłego życia miał kojarzyć się z pierwszą pensją, wyprowadzką z domu i planami na przyszłość. Coraz częściej wiąże się natomiast z telefonem, który ciągle przypomina o spłatach, i skrzynką mailową pełną wezwań do zapłaty. Łatwo dostępne narzędzia płatnicze, „magiczne” mini‑pożyczki i presja, by mieć wszystko tu i teraz, tworzą mieszankę, która wielu dwudziestolatkom kończy się czerwonym saldem na koncie.

Generacja Z na minusie: długi przed trzydziestką stają się normą

Statystyki biją po oczach: tysiące młodych nie spina budżetu

W krajach europejskich instytucje finansowe sygnalizują jeden, powtarzający się trend: przybywa osób przed trzydziestką, które nie są w stanie obsługiwać swoich zobowiązań. W ciągu roku liczba młodych dorosłych z poważnymi problemami dłużnymi rośnie o kilkadziesiąt procent. Najmocniej uderza to w grupę 18–25 lat, czyli ludzi świeżo po szkole lub na starcie kariery zawodowej.

Ta grupa, choć dopiero debiutuje na rynku pracy, odpowiada już za dwucyfrowy odsetek wszystkich gospodarstw domowych objętych procedurami związanymi z nadmiernym zadłużeniem. Wielu z nich żyje za mniej niż średnia krajowa, a po opłaceniu mieszkania, rachunków i podstawowych wydatków na życie na koncie zostają symboliczne kwoty. W takim układzie jeden impulsowy zakup, awaria sprzętu lub zaległa faktura za prąd staje się początkiem kłopotów ciągnących się latami.

Młodzi dorośli coraz częściej nie wpadają w długi przez jedną, wielką pożyczkę, lecz przez dziesiątki drobnych zobowiązań, które cicho kumulują się w tle.

Dlaczego akurat dwudziestolatkowie?

Start w dorosłość zderza się dziś z kilkoma twardymi realiami. Rynek pracy mnóstwo osób zatrudnia na krótkie umowy, staże i kontrakty śmieciowe. Bez stabilnej pensji trudno planować wydatki czy tworzyć poduszkę bezpieczeństwa. Jednocześnie ceny wynajmu mieszkań, transportu i jedzenia rosną szybciej niż zarobki na początku kariery.

Do tego dochodzi czynnik psychologiczny. W mediach społecznościowych widzimy rówieśników z nowymi telefonami, markową odzieżą, wyjazdami za granicę. Łatwo uznać, że „wszyscy tak żyją”, więc sięgnięcie po limit na karcie albo płatność w ratach wydaje się niewinnym sposobem na nadążenie za resztą.

Iluzja „pieniędzy z telefonu”: małe kwoty, wielkie problemy

Mini‑kredyty w aplikacjach: po 200 zł aż do bankructwa

Źródło kłopotów nie zawsze leży w klasycznym kredycie gotówkowym. Coraz częściej zaczyna się od kilku kliknięć w aplikacji. Pożyczki na 100–200 zł, opcje „zapłać później” i inne rozwiązania typu Buy Now, Pay Later przeniknęły do zakupów internetowych oraz aplikacji sklepów stacjonarnych.

Takie zobowiązania pojawiają się dziś w znaczącej części spraw osób zadłużonych. W ciągu kilku lat ich udział w portfelach dłużników urósł z marginalnego do kilkunastu procent. Co trzeci taki kontrakt trafia do osoby poniżej 35 roku życia. W praktyce wygląda to tak: jedna para butów „na trzy wygodne płatności”, do tego abonament na elektronikę, subskrypcje, raty za konsolę i nagle na koncie wisi kilka, a nawet kilkanaście drobnych długów.

Problem nie w tym, że ktoś raz pożyczy 150 zł. Problem zaczyna się, gdy robi to pięć, dziesięć razy, w różnych aplikacjach, tracąc orientację, ile faktycznie jest winien.

Smartfon jako furtka do niekończącej się pokusy

Firmy z branży finansów cyfrowych perfekcyjnie wyczuły słabości młodego pokolenia. W reklamach nie ma słowa „kredyt” ani „zadłużenie”. Pojawiają się raczej „drobna pomoc”, „wsparcie na dziś”, „płacisz jak chcesz”. Wniosek kredytowy przypomina bardziej ankietę niż poważną decyzję finansową.

Cała operacja trwa często krócej niż zamówienie jedzenia z dowozem. Dane zapisane w smartfonie uzupełniają się same, potwierdzenie to kod SMS, a pieniądze lądują na koncie w kilka minut. Nie ma rozmowy z doradcą, nie ma czasu na zastanowienie, czy kolejny dług ma sens. W aplikacjach społecznościowych i e‑sklepach pojawiają się dodatkowo oferty personalizowane: „masz już limit, użyj go teraz”.

Granica między realnym stanem konta a wirtualnym limitem zaciera się niemal całkowicie. Dla wielu osób wydać środki z pożyczki czy limitu karty to jak wydać własną wypłatę – różnica staje się odczuwalna dopiero, gdy trzeba ratę spłacić.

Młodzi między młotem drożyzny a kowadłem łatwych kredytów

Kryzys na rynku pracy i drogie życie codzienne

Sytuacja ekonomiczna najmłodszych dorosłych przypomina często finansową łamigłówkę bez dobrego rozwiązania. Z jednej strony wysoki poziom bezrobocia w grupie 18–24 lata oraz niska siła przetargowa przy negocjowaniu wynagrodzeń. Z drugiej – konieczność utrzymania się w dużych miastach, gdzie praca jest, ale czynsze potrafią pochłonąć ponad połowę miesięcznego dochodu.

W takich realiach młodzi szczególnie chętnie sięgają po „mosty finansowe”: chwilowe pożyczki, limity, rozłożenie płatności. Jeśli w danym miesiącu nie domykają budżetu, brakujące kilkaset złotych pojawia się dzięki kolejnym kilkom w telefonie. Mechanizm działa, dopóki spłaty nie przekroczą określonego progu. Później każda nowa pożyczka służy już tylko łataniu starych zobowiązań.

Kto wpada w pułapkę częściej: płeć, status zawodowy, tło społeczne

Dane z różnych krajów wskazują, że niektóre grupy młodych ryzykują nadmiernym zadłużeniem częściej niż inni. Wśród nich pojawiają się w szczególności:

- osoby bez stałej umowy o pracę, żyjące z krótkich kontraktów i zleceń,

- studenci łączący naukę z nisko płatnymi zajęciami,

- młode kobiety, które częściej pracują w gorzej opłacanych sektorach usług,

- osoby z rodzin, gdzie o finansach się nie rozmawia, a długi traktuje się jako coś wstydliwego.

Bez rzetelnej wiedzy o budżecie domowym i podstawowych produktach finansowych pierwsze samodzielne decyzje bywają serią kosztownych eksperymentów. Reklamy i aplikacje w tym nie pomagają, bo wzmacniają przekaz „weź teraz, zapłacisz później” jako standardowy sposób funkcjonowania.

Jak zatrzymać spiralę: od regulacji po szkolne lekcje o pieniądzach

Nowe zasady gry dla firm pożyczkowych

W odpowiedzi na rosnące kłopoty młodych zadłużonych kraje unijne wprowadzają ostrzejsze regulacje dla rynku kredytów konsumenckich. Istotna zmiana polega na tym, że obowiązek sprawdzania zdolności kredytowej ma objąć także bardzo niskie kwoty. To oznacza koniec automatycznego przyznawania mini‑pożyczek wyłącznie na podstawie numeru telefonu i danych z karty.

Firmy udzielające finansowania będą musiały dokładniej oceniać, czy klient faktycznie jest w stanie spłacić zobowiązanie, biorąc pod uwagę jego inne długi. Dla części osób oznacza to więcej odmów, ale też mniejsze ryzyko, że kolejne 200 zł pożyczki stanie się początkiem lawiny problemów.

Regulacje dają parasol ochronny, ale nie zdejmują odpowiedzialności za własne decyzje. Bez podstawowej wiedzy o kredytach młodzi będą po prostu szukali kolejnej, „sprytniejszej” furtki.

Edukacja finansowa: im wcześniej, tym lepiej

Coraz więcej ekonomistów i praktyków rynku podkreśla, że rozmowę o pieniądzach trzeba zacząć jeszcze w liceum, a nawet wcześniej. Chodzi nie tylko o tłumaczenie, czym jest oprocentowanie, ale też o pokazanie realnych historii: jak kilka drobnych pożyczek przeradza się w komornika, jak brak poduszki finansowej utrudnia zmianę pracy czy wyjazd na studia.

Szkoły, samorządy i organizacje pozarządowe mogą tu odegrać sporą rolę – od prostych warsztatów z układania budżetu po symulacje, w których uczniowie podejmują decyzje finansowe i widzą ich skutki w czasie. Ważne, by język był prosty, a przykłady bliskie codzienności, a nie oparte na abstrakcyjnych milionach.

Druga szansa dla zadłużonych młodych i lekcje na przyszłość

Procedury oddłużeniowe: kiedy długi przerastają wszystko

Dla części młodych sytuacja wymyka się spod kontroli na tyle, że jedyną drogą staje się formalne uporządkowanie zobowiązań. W wielu przypadkach kończy się to częściowym lub całkowitym umorzeniem długów po przejściu odpowiedniej procedury. Średnia wysokość zadłużenia, które udaje się w ten sposób skasować, jest zaskakująco wysoka jak na wiek dłużników.

Takie rozwiązania nie są nagrodą za nieodpowiedzialność, tylko mechanizmem pozwalającym wrócić do aktywności zawodowej bez widma komornika za każdym rogiem. Warunkiem jest zwykle współpraca z instytucjami doradczymi, ujawnienie pełnego obrazu swoich finansów i gotowość do zmiany nawyków.

Proste zasady, które realnie chronią przed kłopotami

Nawet najlepsze prawo i programy pomocowe nie zastąpią kilku codziennych nawyków, które radykalnie zmniejszają ryzyko wpadnięcia w długi. W praktyce chodzi o rzeczy mało spektakularne, za to skuteczne:

- spisanie na kartce (lub w arkuszu) wszystkich stałych wydatków i porównanie ich z dochodem,

- wprowadzenie limitu na „zachcianki” – określonej kwoty miesięcznie, której nie wolno przekroczyć,

- odkładanie choćby 5–10% przychodu na proste konto oszczędnościowe,

- zasada „24 godzin” przed większym zakupem – decyzja nie zapada od razu, tylko po dobie namysłu,

- korzystanie z bezpłatnych porad u doradców, gdy pojawia się pierwsze opóźnienie w spłatach, zamiast czekać do momentu windykacji.

W tle całej historii zadłużenia młodych kryje się jeszcze jeden wątek: nasze nastawienie do czasu. Aplikacje, kredyty, zakupy online karmią przekonanie, że wszystko należy się „tu i teraz”. Oczekiwanie, oszczędzanie i planowanie wypierają natychmiastowe spełnianie potrzeb. Ta zmiana mentalności działa jak najlepsze ubezpieczenie – nie wymaga podpisu pod umową, ale wymaga świadomej decyzji, że nie każdy komunikat reklamowy musi od razu zamieniać się w transakcję.

Rozmowa o długach ludzi przed trzydziestką to w gruncie rzeczy rozmowa o tym, jak uczymy młodych funkcjonować w gospodarce naszpikowanej finansowymi „skrótami”. Im szybciej nauczymy się odróżniać prawdziwą niezależność od życia na kredyt, tym mniej kont w tej grupie będzie świecić się na czerwono.

Najczęściej zadawane pytania

Dlaczego młodzi ludzie przed 30. wpadnają w długi?

Głównymi przyczynami są: niestabilne zatrudnienie na krótkich kontraktach, wysokie koszty wynajmu w miastach oraz łatwy dostęp do mini-pożyczek w aplikacjach i płatności BNPL.

Czy mini-pożyczki są niebezpieczne dla młodych?

Tak – pozornie niewielkie kwoty (100-200 zł) łatwo się kumulują, gdy pożyczka brana jest wielokrotnie w różnych aplikacjach, aż do narastającej spirali długów.

Jakie regulacje chronią młodych przed zadłużeniem?

Kraje UE wprowadzają obowiązek sprawdzania zdolności kredytowej nawet przy bardzo niskich kwotach, co kończy automatyczne przyznawanie pożyczek na podstawie numeru telefonu.

Jakie nawyki chronią przed wpadnięciem w długi?

Kluczowe jest spisanie stałych wydatków, wprowadzenie limitu na zachcianki, odkładanie 5-10% dochodu oraz zasada 24 godzin przed większym zakupem.

Gdzie szukać pomocy przy problemach z długami?

Warto korzystać z bezpłatnych porad u doradców finansowych przy pierwszych opóźnieniach w spłatach, zamiast czekać do momentu windykacji.

Wnioski

Unikanie zadłużenia nie wymaga rewolucji – wystarczą codzienne nawyki: świadome planowanie budżetu, odkładanie choćby niewielkiej kwoty na czarną godzinę i zasada „ najpierw pomyśl, potem kup". W świecie, gdzie aplikacje finansowe karmią przekonanie, że wszystko należy się tu i teraz, umiejętność powiedzenia „poczekam" staje się najlepszą inwestycją w spokojną przyszłość bez długów.

Podsumowanie

Artykuł analizuje rosnący problem zadłużenia wśród osób poniżej 30. roku życia w Polsce i Europie. Wskazuje na mechanizmy, które prowadzą do spirali długów: łatwy dostęp do mini-pożyczek w aplikacjach, presja social mediów oraz niestabilna sytuacja na rynku pracy. Autor przedstawia konkretne rozwiązania – od regulacji prawnych po edukację finansową i codzienne nawyki chroniące przed zadłużeniem.