Jak wybrać konto dla dziecka i kiedy zacząć uczyć je planowania własnych wydatków

W sobotę przed południem w galerii handlowej dzieje się mała drama. Dziesięcioletni chłopiec trzyma w ręku pudełko z klockami za 199 zł i powtarza: „Ale to moje pieniądze z urodzin!”. Mama patrzy na niego z mieszaniną dumy i lekkiego przerażenia, bo doskonale wie, że jeśli kupi te klocki, za tydzień będzie płacz o brak gotówki na wycieczkę szkolną. Stoją przy kasie, kolejka sapie za plecami, a w powietrzu wisi jedno pytanie: pozwolić mu uczyć się na własnym błędzie czy wkroczyć z rodzicielskim hamulcem bezpieczeństwa. Wszyscy znamy ten moment, kiedy rozsądek ściera się z miękkim sercem. Zwłaszcza, gdy chodzi o pieniądze dziecka. I właśnie przy tej kasie zaczyna się pierwsza prawdziwa lekcja finansów. Czasem głośniejsza niż niejedna klasówka.

Dlaczego konto dla dziecka to nie fanaberia, tylko życiowa lekcja

Pierwsze konto dla dziecka wielu rodzicom kojarzy się z czymś „na wyrost”. Przecież jeszcze tak niedawno uczyło się wiązać sznurówki, a tu już karta, aplikacja i „własne pieniądze”. Kiedy patrzymy na dzieci z telefonem w ręku, łatwo pomyśleć, że to jeszcze za wcześnie. A potem przychodzi moment, kiedy nastolatek po raz pierwszy wydaje całą gotówkę w trzy dni i zaczyna się nerwowe liczenie do pierwszego.

Bankowe konto w tym wieku nie jest gadżetem, tylko narzędziem do oswajania bardzo realnego świata. Dziecko i tak będzie miało kontakt z pieniędzmi – kieszonkowe, prezenty, drobne przelewy od babci. Pytanie brzmi: czy chcemy, by robiło eksperymenty w pełnej ciemności, czy przy przyciemnionym, ale włączonym świetle?

Według danych NBP blisko połowa nastolatków w Polsce przyznaje, że „pieniądze szybko się rozchodzą” i nie potrafi powiedzieć, na co dokładnie. Brzmi znajomo? Z badań Fundacji Think! wynika, że tylko niewielki odsetek młodych ma plan wydatków dłuższy niż na najbliższy weekend. Reszta działa na zasadzie: „jak jest, to wydaję”. Gdy rozmawia się z rodzicami trzynasto–czternastolatków, powtarza się ten sam schemat: „Dajemy kieszonkowe, a oni ciągle pytają o więcej”. Bez kontroli historii transakcji i bez prostego budżetu w aplikacji trudno w ogóle pokazać dziecku, gdzie giną te drobne 5 czy 10 zł dziennie. Niewidoczne w portfelu, za to bardzo widoczne pod koniec miesiąca.

Przeczytaj również: Równonoc wiosenna 2026 zdejmuje pecha z Ryb: przełom w finansach i poczuciu bezpieczeństwa

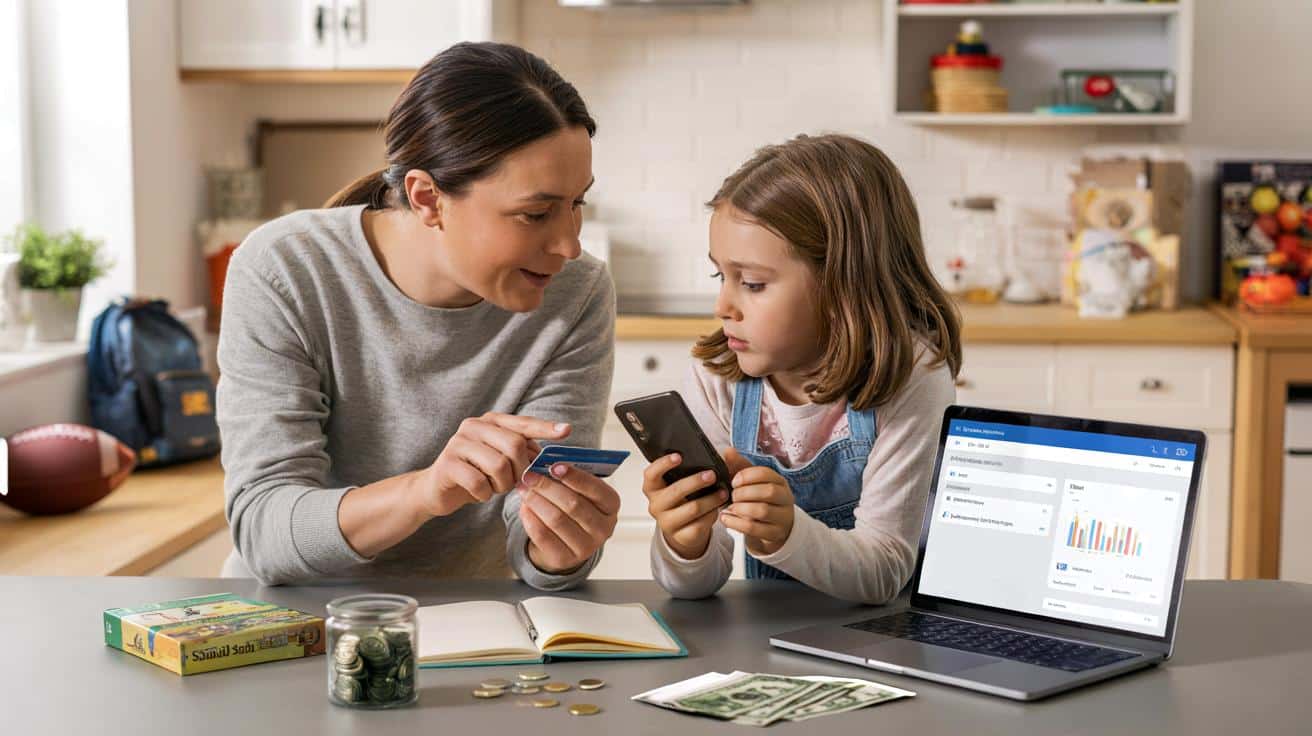

Z perspektywy rodzica konto dla dziecka to taki bezpieczny symulator dorosłego życia. Prawdziwe pieniądze, prawdziwe decyzje, tylko z ograniczonym ryzykiem. Dziecko ma kartę, widzi saldo, może przelewać, ale limit jest jasny, kwoty stosunkowo niewielkie, a w tle czujne oko mamy czy taty. To trochę jak jazda autem na parkingu z instruktorem – można nacisnąć hamulec awaryjny, jeśli coś idzie wyraźnie w złą stronę. Im wcześniej dziecko zobaczy cyfry na ekranie zamiast abstrakcyjnego „mam kasę”, tym szybciej zacznie kumulować nie pieniądze, tylko doświadczenie. A to procentuje znacznie dłużej niż pierwsze kieszonkowe.

Jak wybrać pierwsze konto i moment na naukę planowania

Najbardziej praktyczny moment na pierwsze konto dla dziecka to zwykle okolice 10–12 roku życia. Dziecko umie już liczyć, mniej więcej rozumie pojęcie „miesiąc” i zaczyna mieć swoje regularne potrzeby: kino, przekąski, granie online. To też czas, kiedy telefon nie jest już tylko zabawką, ale realnym narzędziem. Konto połączone z aplikacją rodzica pozwala ustawić limity, a przy okazji wprowadzić prostą zasadę: stałe kieszonkowe raz w miesiącu, a nie „mamo, daj dychę” co drugi dzień. Powiedzmy sobie szczerze: *nikt nie ma siły robić szczegółowego budżetu z dziesięciolatkiem codziennie*. Za to raz w miesiącu – to już brzmi realistycznie.

Przeczytaj również: Od 3 do 7 kwietnia przelewy staną w miejscu. Sprawdź, jak nie utknąć z płatnościami

Kiedy wybierasz bank, patrz na trzy rzeczy. Po pierwsze: opłaty – konto i karta dla dziecka powinny być bezpłatne w podstawowym użyciu. Po drugie: kontrola rodzicielska – możliwość podglądu transakcji, szybkiego zablokowania karty, ustawienia limitów dziennych. Po trzecie: prostota aplikacji – im bardziej intuicyjny interfejs, tym większa szansa, że dziecko faktycznie będzie z niego korzystać, a nie tylko „przeklika” saldo raz na tydzień. Dobrze też, gdy bank oferuje prosty podział na „skarbonki” czy cele oszczędnościowe, bo to świetna baza do rozmowy o planowaniu.

Błąd, który popełnia wielu rodziców, to tworzenie konta „na wszelki wypadek”, bez żadnej rozmowy o zasadach. Dziecko nagle dostaje kartę i komunikat w stylu: „To są twoje pieniądze, uważaj”. Albo w drugą stronę: tak ciasną kontrolę, że nie ma mowy o samodzielności – każda płatność przesłuchana jak w serialu kryminalnym. Dobra praktyka to wspólne ustalenie trzech prostych reguł: ile wynosi stałe kieszonkowe, na co dziecko może decydować samo, a kiedy trzeba zapytać; co się dzieje, gdy wyda wszystko w pierwszym tygodniu; jak dzielimy wpływy „ekstra”, typu pieniądze z urodzin. Zasady zapisane na kartce działają lepiej niż piękne deklaracje wypowiedziane w biegu między obiadem a treningiem piłki nożnej.

Przeczytaj również: Mam miliony po rodzinie i czuję wstyd. Gorzka prawda o spadkach

„Dorosłość nie zaczyna się od pierwszej wypłaty, tylko od pierwszego świadomego: ‘Nie kupię tego dzisiaj, bo mam inny cel’.”

Żeby to w ogóle mogło się wydarzyć, warto pokazać dziecku prosty schemat podziału każdego wpływu na konto. Nie wykład z ekonomii, tylko coś namacalnego, opartego na liczbach. Pomaga konkretna, krótka lista, do której można wracać przy każdym przelewie:

- stawka minimum: np. 20% każdej kwoty odkładamy „na później”

- paczkę „na przyjemności” zostawiamy bez wyrzutów sumienia

- raz na rok wybieramy jeden większy cel i trzymamy się go uparcie

- nie ratujemy każdego impulsywnego zakupu z własnej kieszeni rodzica

- rozmawiamy o błędach finansowych tak samo normalnie, jak o jedynce z klasówki

Kiedy pieniądze uczą więcej niż niejedna szkolna lekcja

Dzieci często uczą się finansów szybciej, niż nam się wydaje, o ile pozwolimy im… popełnić kilka kontrolowanych głupotek. Pierwsze konto i samodzielne wydatki to nie projekt, który ma być idealny od pierwszego dnia. To raczej seria małych, czasem bolesnych odkryć. Jak to, że jak wyda się wszystko na skiny do gry, to w połowie miesiąca zostaje tylko spacer po galerii zamiast kina z przyjaciółmi. I że ta decyzja była w 100% „moja”, nie mamy. **To jest moment, w którym w głowie dziecka zaczyna się sklejanie korelacji: wybór – konsekwencja.** Bez tego nie ma mowy o prawdziwym planowaniu.

Rodzice przyznają po cichu, że najbardziej boją się łez i wyrzutów po pierwszym „bankructwie” dziecka w połowie miesiąca. „Ale inni idą na pizze, tylko ja nie mam!”. To trudne, zwłaszcza gdy widzimy w oczach dziecka autentyczny żal. Zamiast ratować portfelem, lepiej wtedy usiąść na spokojnie i przejść z nim historię transakcji jak mały reportaż z minionych dni. „Tu płatność za lody, tu za żelki, tu dwa razy automat z napojami.” Nagle okazuje się, że to nie los ani „biedny ja”, tylko ciąg konkretnych decyzji. Empatia nie wyklucza konsekwencji. A brak „dodatkowej dychy” pod koniec miesiąca bywa bardziej wychowawczy niż tysiąc kazań o oszczędzaniu.

W pewnym momencie warto zaprosić dziecko do prostego, comiesięcznego „podsumowania budżetu”. Bez tabelek w Excelu, raczej przy herbacie niż przy biurku. Co się sprawdziło, co nie działa, co można poprawić w kolejnym miesiącu. Jedno–dwa pytania wystarczą: „Z czego jesteś zadowolony w tym miesiącu?” i „Na co żałujesz, że poszły pieniądze?”. Taka rozmowa buduje coś cenniejszego niż sam nawyk odkładania – poczucie sprawczości. Dziecko zaczyna rozumieć, że pieniądze nie są ani wrogiem, ani magicznym źródłem spełniania zachcianek, tylko narzędziem. A narzędzi używa się z głową, nie z przyzwyczajenia.

Gdy patrzy się na dzieci z własną kartą i mini-budżetem, łatwo pomyśleć, że „świat zwariował” i że to wszystko za wcześnie. A może to my dorastaliśmy w czasach, gdy o pieniądzach mówiło się szeptem albo wcale. Dzisiejsze dzieci będą żyły w świecie płatności zbliżeniowych, subskrypcji, mikropłatności w grach i kredytów branych jednym kliknięciem. Jeśli nie nauczą się planowania przy kieszonkowym 50 zł, będą się go uczyć przy pierwszej wypłacie 5000 zł. Stawka wtedy robi się dramatycznie wyższa. Nie chodzi o to, by wychować „małego inwestora”, tylko kogoś, kto nie traci kontroli po pierwszym powiadomieniu „saldo na koncie: 0 zł”.

Konto dla dziecka i rozmowy o planowaniu wydatków potrafią też nieźle obnażyć nasze własne nawyki. Nagle wychodzi na jaw, że sami nie mamy stałego dnia „kieszonkowego” dla siebie, a niektóre zakupy robimy pod wpływem nastroju. Dziecko pyta: „A ty też odkładasz 20%?” i robi się cicho w kuchni. To wcale nie musi być powód do wstydu. Raczej okazja, żeby powiedzieć: „Wiesz co, nauczmy się tego razem”. Dla wielu rodzin wspólna praca nad dziecięcym budżetem staje się pierwszym momentem, gdy finanse przestają być temat tabu. A gdy znika tabu, pojawia się przestrzeń na rozsądek, na błędy bez dramatu i na małe zwycięstwa – jak ten pierwszy miesiąc, kiedy coś naprawdę uda się odłożyć. Bez narzucania idealnych scenariuszy, za to z codziennym, bardzo ludzkim kombinowaniem, jak pogodzić „chcę” z „mnie stać”.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Wiek startu | Najczęściej 10–12 lat, gdy dziecko rozumie podstawowe pojęcia i ma własne potrzeby | Łatwiej ocenić, czy to już właściwy moment na konto i kieszonkowe |

| Wybór konta | Brak opłat, kontrola rodzicielska, prosta aplikacja i „skarbonki” celowe | Uniknięcie zbędnych kosztów i nerwów, realna nauka zamiast chaosu |

| Nauka planowania | Stałe kieszonkowe, prosty podział na „wydaj”, „odłóż”, „cel większy” | Dziecko zaczyna łączyć decyzje z konsekwencjami i czuje sprawczość |

FAQ:

- Pytanie 1 Od jakiej kwoty warto zaczynać kieszonkowe na koncie?

Dobrze zacząć od takiej sumy, która coś realnie znaczy dla dziecka, ale nie jest „małą fortuną”. Dla 10–11-latka bywa to 40–80 zł miesięcznie, zależnie od miasta i potrzeb. Lepiej zacząć od niższej kwoty i ewentualnie ją podnieść niż od razu przeszacować.- Pytanie 2 Czy dziecko powinno mieć kartę czy lepiej tylko rachunek?

Karta daje realne poczucie samodzielności i uczy codziennych decyzji, więc w większości przypadków ma sens. Dobrze, by na początku limit dzienny był symboliczny, a duże transakcje przechodzą po rozmowie z rodzicem.- Pytanie 3 Jak reagować, gdy dziecko wyda wszystko w kilka dni?

Nie dopłacać „awaryjnie”, jeśli wcześniej jasno ustaliliście zasady. Usiąść razem nad historią transakcji, przeanalizować, co się wydarzyło, i wspólnie wymyślić plan na kolejny miesiąc. Jeden taki „suchy okres” często wystarcza, by dziecko samo zaczęło hamować.- Pytanie 4 Czy płacić dziecku za obowiązki domowe?

Można rozdzielić obowiązki „rodzinne” (bez płacenia) i zadania ekstra, za które jest mała kasa. Sprzątanie pokoju – norma. Mycie auta, pomoc przy większych porządkach – okazja do zarobku. Dzięki temu dziecko widzi związek między pracą a wpływami na konto.- Pytanie 5 Co, jeśli drugi rodzic ma zupełnie inne podejście do pieniędzy?

Warto usiąść choć raz bez dziecka i ustalić wspólny minimum: stała kwota, jedna data wypłaty, jasne zasady „dodatków”. Różnice w filozofii wydawania są normalne, ale sprzeczne komunikaty typu „tata dopłaci, jak zabraknie” potrafią zrujnować każdą lekcję planowania.