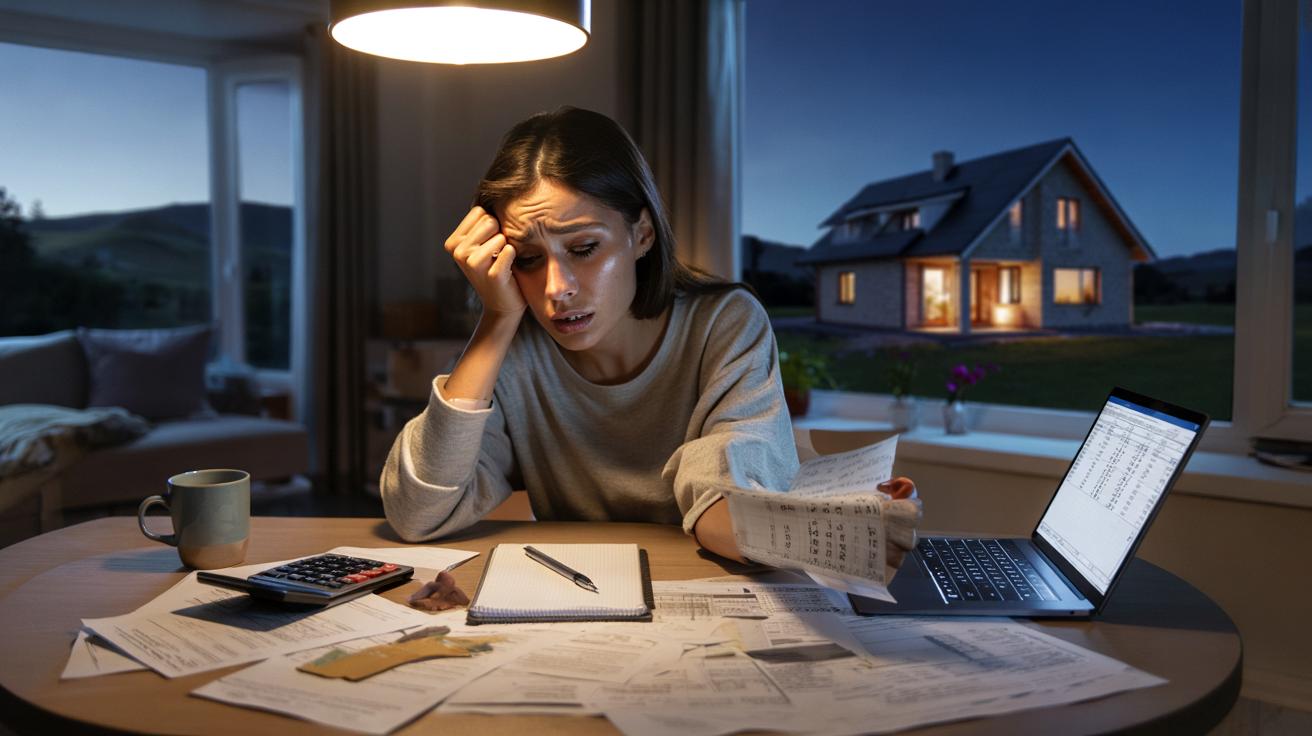

Kredyt na wymarzony dom odebrał jej spokój. „Każdej nocy liczę raty”

Własny dom często postrzegamy jako ostateczny symbol życiowego sukcesu, nie dostrzegając emocjonalnej pułapki, jaką bywa kredyt na kilka dekad. Historia Moniki pokazuje, że granica między spełnionym snem a niekończącym się koszmarem lęku o każdą złotówkę jest niezwykle cienka. Gdy nocna cisza wypełnia się obsesyjnym liczeniem rat zamiast spokojnym snem, cena komfortu zaczyna drastycznie rosnąć. To nie tylko opowieść o murach, ale przede wszystkim o trudnej próbie zachowania bliskości pod presją bankowego harmonogramu.

Najważniejsze informacje:

- Wieloletnie zobowiązanie finansowe może drastycznie wpłynąć na zdrowie psychiczne i stabilność relacji w rodzinie.

- Niedoszacowanie kosztów budowy oraz biurokratyczne przeszkody są głównymi źródłami stresu dla kredytobiorców.

- Kluczem do przetrwania kryzysu finansowego w związku jest otwarta komunikacja i wspólne projektowanie codziennych obowiązków.

- Renegocjacja warunków kredytu i radykalne cięcia budżetowe mogą przynieść niezbędny oddech finansowy.

- Stres kredytowy wymaga nie tylko zarządzania pieniędzmi, ale również dbania o higienę psychiczną i wsparcie bliskich.

Marzyli o domu w górach, a dostali w pakiecie lęk, kłótnie, groźbę rozwodu i trzy dekady życia pod dyktando banku.

Historia Moniki pokazuje, jak cienka jest granica między spełnieniem marzenia o własnym domu a koszmarem życia w nieustannym napięciu dotyczącym kredytu. Radość z budowy szybko zastąpiły ataki paniki, nocne liczenie rat i strach, że jeden gorszy miesiąc może wywrócić wszystko do góry nogami.

„Nie damy rady, wylądujemy pod mostem” – gdy marzenie zamienia się w lęk

Monika budzi się w środku nocy z kołaczącym sercem. Pot na plecach, w głowie galop myśli: że nie spłacą kredytu, że bank ich zniszczy, że stracą dom i dzieci. Obok śpi spokojnie mąż, który zdaje się mieć zupełnie inne podejście do tego samego długu.

Ogromne zobowiązanie finansowe potrafi wprowadzić do małżeństwa dwa światy: jedno z partnerów widzi spełnione marzenie, drugie – wyłącznie ryzyko i możliwą katastrofę.

Początek ich historii wyglądał niewinnie. Długie wieczory przy kuchennym stole, kalkulatory, tabele w Excelu, rozmowy z doradcą finansowym. Sprawdzali zdolność kredytową, zestawiali ratę z pensjami, dokładali do tego plany na przyszłość. Wszystko się zgadzało na papierze.

W głowie Moniki rodziły się ciepłe obrazy: dzieci biegające boso po trawie, pies goniący za piłką, weekendowe śniadania na tarasie. Była pewna, że wchodzi w najlepszy etap życia. „Własny dom” brzmiał jak nagroda za lata pracy i wyrzeczeń.

Bank naciska, urzędy blokują, a cierpi rodzina

Pierwszy kubeł zimnej wody przyszedł jeszcze przed wbiciem łopaty w ziemię. Okazało się, że wymarzona działka w górach ma swoje ciemne strony – dosłownie. Wysokie zbocza zasłaniały słońce przez dużą część dnia. Konieczne było przeprojektowanie domu i zmiana jego lokalizacji na działce.

Architekt łapał się za głowę, urzędnicy stawiali kolejne wymagania, a czas leciał. Tymczasem bank oczekiwał postępów robót, bo harmonogram kredytu budowlanego zakładał określone etapy. Pieniądze wypływały na opłaty formalne, projekty i ekspertyzy, lecz na placu budowy wciąż niewiele się działo.

Monika i jej mąż biegali między pracą, urzędami, biurem projektowym i domem. Dzieci widywali głównie wieczorami, kiedy oboje byli już skrajnie wyczerpani. Zabrakło czasu na zwykłe lekcje, rozmowy, zabawę. Rodzina funkcjonowała w trybie przetrwania.

Wiele par zaciągających duży kredyt żyje przez pierwsze lata w stałym przeciążeniu: praca, formalności, budowa i rodzina walczą o te same, za krótkie doby.

Kredyt uderza w związek szybciej, niż w portfel

Napięcie musiało znaleźć ujście. Zaczęły się kłótnie – o pieniądze, tempo prac, decyzje projektowe, a nawet o to, kto spędza więcej czasu z dziećmi. Słowa rzucane w nerwach przyniosły jedno gorzkie zdanie: „Rozwód wisi nad nami”.

To był moment, w którym oboje zobaczyli, że jeśli nie zmienią sposobu działania, zostaną z domem i kredytem, ale bez rodziny. Monika wyraźnie poczuła, że marzenie o własnym miejscu może ich kosztować zbyt wiele – nie tylko finansowo.

Nowy plan: ratować małżeństwo, nie tylko budowę

Wieczorne rozmowy przy kuchennym stole wróciły, ale w innym tonie. Przestali projektować tylko mury i pokoje. Zaczęli projektować codzienność: obowiązki, opiekę nad dziećmi, czas na odpoczynek.

- Podzielili się konkretnymi zadaniami związanymi z budową.

- Wyznaczyli godziny „bez tematów kredytowych i budowlanych”.

- Ustalili, że choćby raz w tygodniu zrobią coś wyłącznie z dziećmi.

- Zdecydowali się na renegocjację warunków kredytu z doradcą.

Renegocjacja rat oznaczała wyrzeczenia i bolesne cięcia w domowym budżecie. Na pewien czas pożegnali się z większością przyjemności: spontanicznymi zakupami, wyjazdami, nowymi gadżetami. Zyskali za to coś trudniejszego do wycenienia – poczucie, że mogą złapać finansowy oddech.

Pomogli też przyjaciele. Weekend spędzony poza tematem budowy, w domu znajomych, gdzie dzieci miały się z kim bawić, a dorośli mogli po prostu porozmawiać o czymś innym niż kredyt i materiały, okazał się jak reset dla zmęczonych głów.

„Harówka” zamiast idylli. Jak wyglądają miesiące przed wprowadzką

Kolejne miesiące stały się ciężką pracą bez taryfy ulgowej. Oboje wstali z emocjonalnego dołu, ale zmęczenie fizyczne i psychiczne wciąż dawało się we znaki. Zaczęli też odkrywać w sobie umiejętności, o które się nie podejrzewali.

Monika okazała się mieć talent do ogarniania elektryki i technicznych niuansów. Mąż – do negocjowania z wykonawcami i dostawcami. Każda zaoszczędzona złotówka była na wagę złota, bo zmieścić się w budżecie budowy przy rosnących cenach materiałów graniczyło z cudem.

| Etap | Emocje | Główne wyzwanie |

|---|---|---|

| Planowanie i kredyt | Euforia, nadzieja | Niedoszacowanie kosztów i czasu |

| Formalności i projekty | Frustracja, bezsilność | Zderzenie z urzędami i presją banku |

| Budowa | Zmęczenie, napięcie | Kontrola wydatków i relacji w rodzinie |

| Przeprowadzka | Ulg a, chaos | Redukcja rzeczy i nowa organizacja życia |

Dom w końcu stanął. Nie był jeszcze wykończony, ściany czekały na malowanie, podłogi na wykończenie. Mimo to oboje poczuli, że nie dadzą rady dłużej tkwić w zatłoczonym mieszkaniu w mieście. Zdecydowali: wprowadzają się wcześniej, nawet jeśli pierwsze tygodnie spędzą na materacach wśród kartonów.

Przeprowadzka: zderzenie z tym, ile naprawdę mamy

Zbieranie lat życia w pudła stało się osobną lekcją. Monika łapała się za głowę, patrząc na liczbę rzeczy, które zgromadzili. „Przydasie”, ubrania sprzed lat, sprzęty, które od dawna tylko zbierały kurz.

Zaczęła bez litości wyrzucać, oddawać, sprzedawać. Dla niej to był symbol nowego początku. Dla męża i dzieci – nie zawsze. Stare garnitury, których już nie dało się dopiąć, pamiątki, zabawki. Każda rzecz miała historię, a jednocześnie ciążyła.

Nowy dom często staje się pretekstem do przewietrzenia nie tylko szaf, ale też głowy. Trzeba sobie odpowiedzieć na pytanie: co realnie jest potrzebne, a co tylko trzyma, bo szkoda wyrzucić.

W pierwszą noc w domu zasnęli na workach i kartonach. Zmęczeni do granic, ale już u siebie. Bez idealnej kuchni, bez lamp w każdym pokoju, za to z poczuciem, że postawili wielki krok.

Poranek, który przypomniał, po co to wszystko

Następnego dnia Monika obudziła się bardzo wcześnie. Wyszła na taras z kubkiem kawy, owinięta w koc. Po raz pierwszy zobaczyła poranek w nowym miejscu: słońce wstające nad górami, jesienne kolory, ciszę przerywaną jedynie ptakami.

Usiadła na jeszcze pachnących deskach i poczuła wzruszenie, które ścisnęło gardło. To było dokładnie to, o czym marzyła na początku: przestrzeń, spokój, poczucie, że jest „u siebie”. Wszystkie bezsenne noce, kłótnie, lęk przed bankiem na chwilę przestały mieć znaczenie.

Przysiadł się mąż. Oboje patrzyli na krajobraz, wymieniając krótkie zdania. Żart o „jeszcze trzydziestu latach spłacania rat” brzmiał jak autoironia, ale też jak oswajanie faktu, że kredyt będzie im towarzyszył przez większość zawodowego życia.

Wymarzony dom i dług na lata – jak z tym żyć

Monika nie udaje, że po przeprowadzce wszystko magicznie się ułożyło. Zdarza się, że wciąż budzi się w nocy z myślą, co będzie, jeśli oboje stracą pracę albo poważnie zachorują. Kredyt hipoteczny nie znika tylko dlatego, że mamy piękny widok z tarasu.

Jej historia pokazuje kilka trudnych prawd o „domu na kredyt”, które wiele osób odkrywa dopiero po złożeniu podpisu w banku:

- Rata to nie tylko liczba – to filtr, przez który patrzy się na każdą decyzję finansową.

- Marzenie o własnym domu potrafi przytłoczyć, gdy zderza się z realnymi kosztami i presją czasu.

- Najbardziej obrywa związek i dzieci, bo dorośli żyją w ciągłym stresie.

- Wsparcie bliskich i realistyczny plan często ratują sytuację bardziej niż „idealne warunki kredytowe”.

Jak oswoić życie z wieloletnim kredytem

Psychologowie finansowi zwracają uwagę, że przy dużych zobowiązaniach warto zadbać nie tylko o budżet, ale też o głowę. Stres kredytowy może prowadzić do bezsenności, napięć w relacjach, a nawet objawów psychosomatycznych.

Pomagają proste działania:

- spisanie scenariuszy „na gorsze czasy” (utrata pracy, choroba) i planu awaryjnego,

- regularne odkładanie choćby niewielnej „poduszki bezpieczeństwa”,

- jasne zasady rozmów o pieniądzach w związku – bez wzajemnych oskarżeń,

- przypominanie sobie, po co w ogóle wzięło się ten kredyt, co dobrego przyniósł.

Dla Moniki takim przypomnieniem są poranki na tarasie i widok dzieci biegających po ogrodzie. Lęk o raty nie znika, ale przestaje być jedyną osią, wokół której kręci się jej życie. Obok strachu stoi wdzięczność za miejsce, które wreszcie może nazwać swoim.

Własny dom z kredytem na trzydzieści lat to nie bajka. To codzienny wybór między strachem a szukaniem sensu w tym, co ten dług jednak daje: stabilność, kawałek ziemi, poczucie „u siebie”. I świadomość, że czasem zamiast perfekcyjnego wnętrza ważniejsza jest rozmowa przy kuchennym stole, zanim znów zacznie się nocne liczenie rat.

Najczęściej zadawane pytania

Jak kredyt hipoteczny wpływa na relacje w małżeństwie?

Wysokie zadłużenie generuje silne napięcia, kłótnie o priorytety wydatkowe oraz rozbieżne postrzeganie ryzyka, co może prowadzić nawet do groźby rozwodu.

Co zrobić, gdy budowa domu zaczyna przerastać budżet i siły małżonków?

Zaleca się renegocjację warunków kredytu, wyznaczenie ścisłych granic czasowych na rozmowy o budowie oraz wspólne ustalenie planu awaryjnego na gorsze czasy.

Jakie są najczęstsze objawy stresu kredytowego?

Do najczęstszych objawów należą bezsenność, nocne liczenie rat, ataki paniki, drażliwość oraz ciągłe poczucie zagrożenia finansowego.

Wnioski

Decyzja o wieloletnim kredycie wymaga czegoś więcej niż tylko zdolności finansowej – niezbędna jest odporność psychiczna i solidne fundamenty relacji. Zanim podpiszesz umowę, stwórz z partnerem szczery plan awaryjny i ustal granice, których finanse nigdy nie powinny przekroczyć. Pamiętaj, że dom to przede wszystkim ludzie, a żadna nieruchomość nie jest warta trwałego utracenia spokoju ducha i jedności rodziny. Naucz się czerpać radość z małych sukcesów, nawet jeśli droga do celu wiedzie przez miesiące wyrzeczeń i życia na kartonach.

Podsumowanie

Opowieść o Monice i jej rodzinie obnaża mroczną stronę spełniania marzeń o własnym domu na kredyt. Finansowe zobowiązanie stało się źródłem ataków paniki i głębokiego kryzysu w związku, zmuszając małżonków do bolesnej walki o przetrwanie relacji pod presją banku.