Spadek jak z lotto? Kiedy nagłe pieniądze stają się ciężarem

Duży spadek brzmi jak spełnienie marzeń: koniec z kredytami, więcej swobody, bezpieczeństwo na lata.

Rzeczywistość bywa o wiele bardziej skomplikowana.

Coraz więcej młodych dorosłych w Europie i w Polsce dostaje w pewnym momencie życia sześciocyfrowy przelew albo mieszkanie po dziadkach. Obok ulgi i wdzięczności pojawiają się wstyd, presja, poczucie niesprawiedliwości, a czasem lęk, żeby „nie zmarnować” tych pieniędzy. Spadek, który z daleka wygląda jak nagroda, z bliska potrafi mocno obciążyć psychikę i relacje z innymi.

Gdy spadek wywraca życiowe wybory do góry nogami

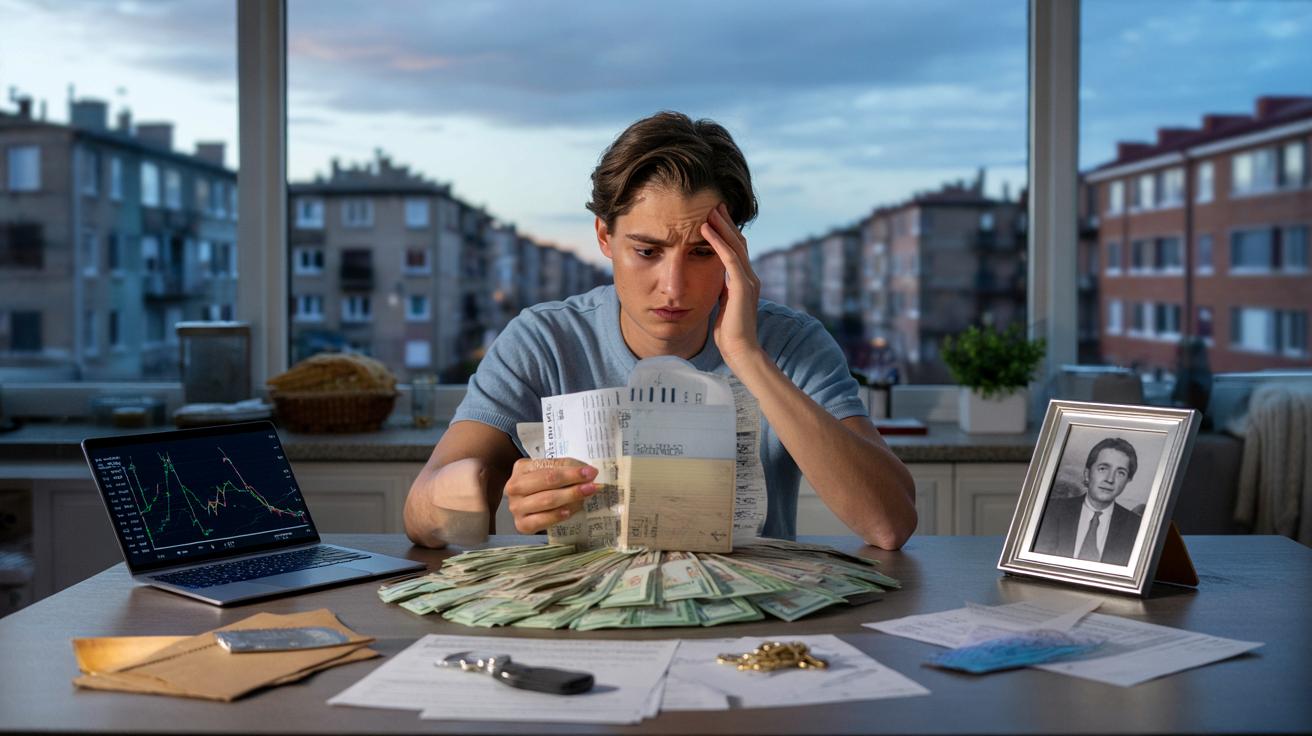

Wysoka darowizna czy dziedziczenie zwykle kojarzą się z finansową wolnością: można inaczej planować karierę, nie brać pierwszej lepszej pracy, spokojnie studiować. Tak właśnie stało się w przypadku 27-letniej pracowniczki organizacji pozarządowej, która dostała darowiznę rzędu ćwierć miliona euro.

Kobieta opisuje, że dzięki pieniądzom mogła wybrać kierunek studiów bez kalkulowania przyszłych zarobków. Nie musiała pracować na niechcianym etacie tylko po to, by opłacić rachunki. Po dyplomie dała sobie czas na szukanie sensownej pracy, a nie „jakiejkolwiek”. Zyskała to, o czym wielu rówieśników może tylko marzyć: margines błędu i prawo do prób.

Jednocześnie to właśnie ta darowizna stała się źródłem silnego dyskomfortu. Młoda kobieta ma poczucie, że te środki nie są „wypracowane”, więc nie do końca jej przysługują. W rozmowach ze znajomymi i współpracownikami temat pieniędzy przemilcza. Obawia się, że różnica majątkowa mogłaby wprowadzić dystans, a nawet zniszczyć koleżeńskie relacje.

Nagle odziedziczone pieniądze potrafią zmienić los, ale też zaszczepić trudne pytanie: „Czy naprawdę na to zasłużyłem?”

Niewidzialny ciężar „niezasłużonych” pieniędzy

Przy dużych kwotach pojawia się nie tylko radość, ale i szereg emocji, o których rzadko się mówi publicznie. Psychologowie wymieniają kilka typowych reakcji młodych spadkobierców:

- wstyd – zwłaszcza gdy znajomi zmagają się z czynszem i kredytami, a spadkobierca ma komfort finansowy;

- poczucie winy – bo za pieniędzmi zwykle stoi śmierć bliskiej osoby albo nierówności międzypokoleniowe;

- strach przed oceną – lęk, że środowisko uzna, że wszystko przyszło „łatwo”;

- presja, by dobrze zainwestować – przekonanie, że każda zła decyzja będzie „zdradą” wobec zmarłych;

- poczucie oderwania od rówieśników – inne problemy, inne priorytety, inny punkt wyjścia.

Wielu młodych decyduje się ukrywać spadek nawet przed bliskimi przyjaciółmi. Z jednej strony nie chcą wywoływać zazdrości, z drugiej – boją się roli „bankomatu” w grupie. To z kolei może prowadzić do samotności, bo duży kawałek ich życia staje się tematem tabu.

Statystyki pokazują: majątek wędruje głównie do już zamożnych

Dane z Niemiec dobrze ilustrują zjawisko, które w różnych proporcjach dotyczy też innych krajów europejskich. Z badania przygotowanego przez tamtejszy instytut badań gospodarczych dla fundacji związkowej wynika, że do 2027 roku w samych Niemczech każdego roku ma zmieniać właściciela majątek sięgający nawet 400 miliardów euro.

Największy przepływ dotyczy rodzin, które już wcześniej posiadały znaczące zasoby. Bogatsi zazwyczaj przekazują większe sumy, a wysokie kwoty często mieszczą się w szerokich limitach wolnych od podatku. Dyskusja o reformie podatku od spadków trwa od lat, bo coraz wyraźniej widać, że dziedziczenie wzmacnia różnice majątkowe zamiast je wyrównywać.

| Grupa majątkowa | Przeciętny spadek | Wpływ podatków |

|---|---|---|

| Rodziny o niskim majątku | symboliczne kwoty, drobne oszczędności | najczęściej bez podatku, ale i bez realnej zmiany sytuacji |

| Klasa średnia | mieszkanie, dom, oszczędności | często poniżej progu podatkowego, realne wsparcie dla dzieci |

| Najzamożniejsi | wielomilionowe pakiety aktywów | dzięki ulgom i planowaniu podatki są relatywnie niskie |

W takich warunkach młodzi spadkobiercy coraz częściej mówią o „dziedziczonej klasie społecznej”. Przyszłe życie zależy nie tylko od pracy i wykształcenia, ale też od tego, w jakiej rodzinie się urodzili. Dla części osób ten fakt jest źródłem gniewu i potrzeby zmian w systemie.

Kiedy bogactwo nie daje prawa do luksusu

Ciekawy przykład opisała berlińska gazeta, cytując anonimowo 27-latka, który odziedziczył w sumie około 1,5 mln euro po ciotce i matce. W teorii taka kwota pozwala od razu rzucić etat i żyć jak rentier. W praktyce młody mężczyzna nie zdecydował się na „życie w złocie”.

Po pierwszym szoku długo miał poczucie, że te pieniądze wciąż należą do rodziny, a on tylko nimi zarządza. Mieszka skromnie, nie obnosi się z majątkiem, unika ostentacyjnych wydatków. Kapitał traktuje jak rezerwę na gorsze czasy i coś, co chce powiększać, by w przyszłości też móc przekazać dalej.

Spadek nie zawsze oznacza natychmiastowe bogactwo w oczach właściciela. Dla wielu to raczej odpowiedzialność za czyjś dorobek, niż prywatna wygrana.

Z psychologicznego punktu widzenia takie podejście jest dość częste. Nagłe bogactwo bywa paraliżujące. Wewnętrzny głos podpowiada: „Nie zasługuję na to”, „Jeśli stracę te pieniądze, zawiodę zmarłych bliskich”. Z tego powodu wiele osób woli zamrozić majątek na lokatach albo funduszach i ruszać go jak najrzadziej.

Jak spadek wpływa na relacje z rodziną i znajomymi

Dziedziczenie potrafi poróżnić nawet najbardziej zgodne rodziny. Sporne bywają kwestie podziału nieruchomości, poczucie, że ktoś dostał „więcej” albo że przy podziale nie uwzględniono lat opieki nad starszą osobą. Do tego dochodzi różnica w podejściu do pieniędzy między rodzeństwem.

Wśród przyjaciół i partnerów sytuacja też bywa napięta. Osoba z dużym spadkiem może mierzyć się z pytaniami:

- czy mówić o realnej sytuacji finansowej w nowej relacji, czy lepiej to przemilczeć,

- jak reagować, gdy ktoś zakłada, że „skoro masz, to możesz za to zapłacić”,

- czy przyjaciół motywuje jeszcze podobna droga zawodowa, skoro nie wszyscy startują z tego samego poziomu.

Niektórzy spadkobiercy opowiadają, że przestali wspominać o droższych planach czy zakupach, aby uniknąć konfliktów. Inni wręcz przeciwnie – czują, że muszą finansować wspólne wyjazdy, obiady czy prezenty, by „wyrównać” nierówności. Obie strategie generują napięcie i potrafią odbierać radość z przyjaźni.

Co zrobić, by spadek naprawdę pomagał, a nie tylko ciążył

W praktyce wiele zależy od pierwszych decyzji po otrzymaniu pieniędzy czy majątku. Eksperci od finansów osobistych podkreślają, że warto zacząć nie od zakupów, ale od poukładania emocji i planu działania:

- chwila oddechu – nie trzeba wydawać ani inwestować od razu; czas na oswojenie żałoby i sytuacji finansowej jest niezbędny,

- neutralna rozmowa z doradcą – dobrze, by pierwszą analizę zrobił ktoś spoza rodziny; łatwiej wtedy oddzielić emocje od faktów,

- rozpisanie priorytetów – spłata długów, poduszka bezpieczeństwa, edukacja, mieszkanie, wsparcie innych, działalność społeczna,

- świadoma komunikacja – decyzja, komu, co i w jakim zakresie powiedzieć o spadku, zamiast reagowania „z rozpędu”,

- ustalenie osobistych zasad – np. nie wydaję z kapitału, żyję z pracy, a majątek traktuję jako bufor lub narzędzie do inwestowania.

Dla części osób ulgą staje się przeznaczenie kawałka pieniędzy na działania społeczne, pomoc rodzinie czy wsparcie organizacji. Pojawia się wtedy poczucie sprawczości i sensu: majątek nie jest tylko nagrodą za urodzenie się w konkretnej rodzinie, ale daje realną możliwość wpływu na coś większego niż własne konto.

Dziedziczenie a poczucie sprawiedliwości społecznej

Debata o podatku od spadków i darowizn coraz mocniej łączy się z pytaniami o równy start życiowy. Młodzi, którzy dostali mało albo nic, widzą rosnące ceny mieszkań i stagnację płac. Ich rówieśnicy z bogatszych rodzin dzięki dziedziczeniu od razu przeskakują kilka stopni drabiny.

Z drugiej strony sami spadkobiercy coraz częściej mówią, że nie chcą, aby ich powodzenie zależało wyłącznie od rodzinnych kont. Opowiadają się za wyższym opodatkowaniem dużych majątków, większym wsparciem mieszkaniowym czy lepszym finansowaniem edukacji. To pokazuje, że temat spadków przestaje być prywatną sprawą, a staje się jednym z kluczowych punktów dyskusji o tym, jak ma wyglądać gospodarka przyszłości.

W polskich realiach skala kwot bywa niższa niż w Niemczech czy Francji, ale mechanizmy są podobne. Nieruchomość w dużym mieście, firmowy pakiet udziałów czy dobrze ulokowane oszczędności też tworzą bariery między tymi, którzy coś dostaną, a tymi, którzy przez całe życie wszystko budują sami. Zrozumienie emocji osób dziedziczących pomaga spojrzeć na spadek nie jak na prostą wygraną, ale jak na mieszankę szans, dylematów i odpowiedzialności, z którą coraz więcej młodych ludzi musi nauczyć się żyć.