Sekret ludzi którzy zawsze mają pieniądze na nieprzewidziane wydatki

Najważniejsze informacje:

- Budowanie funduszu awaryjnego opiera się na automatyzacji, a nie na silnej woli.

- Najskuteczniejszą metodą jest ustawienie stałego zlecenia przelewu na osobne konto zaraz po otrzymaniu wypłaty.

- Oszczędzanie należy zaczynać od małych, nieobciążających budżetu kwot.

- Fundusz awaryjny powinien być wykorzystywany wyłącznie w sytuacjach kryzysowych (zdrowie, praca, dom), a nie na bieżące zachcianki.

- Zmiana kolejności zarządzania pieniędzmi – najpierw oszczędności, potem wydatki – jest kluczowa dla stabilności finansowej.

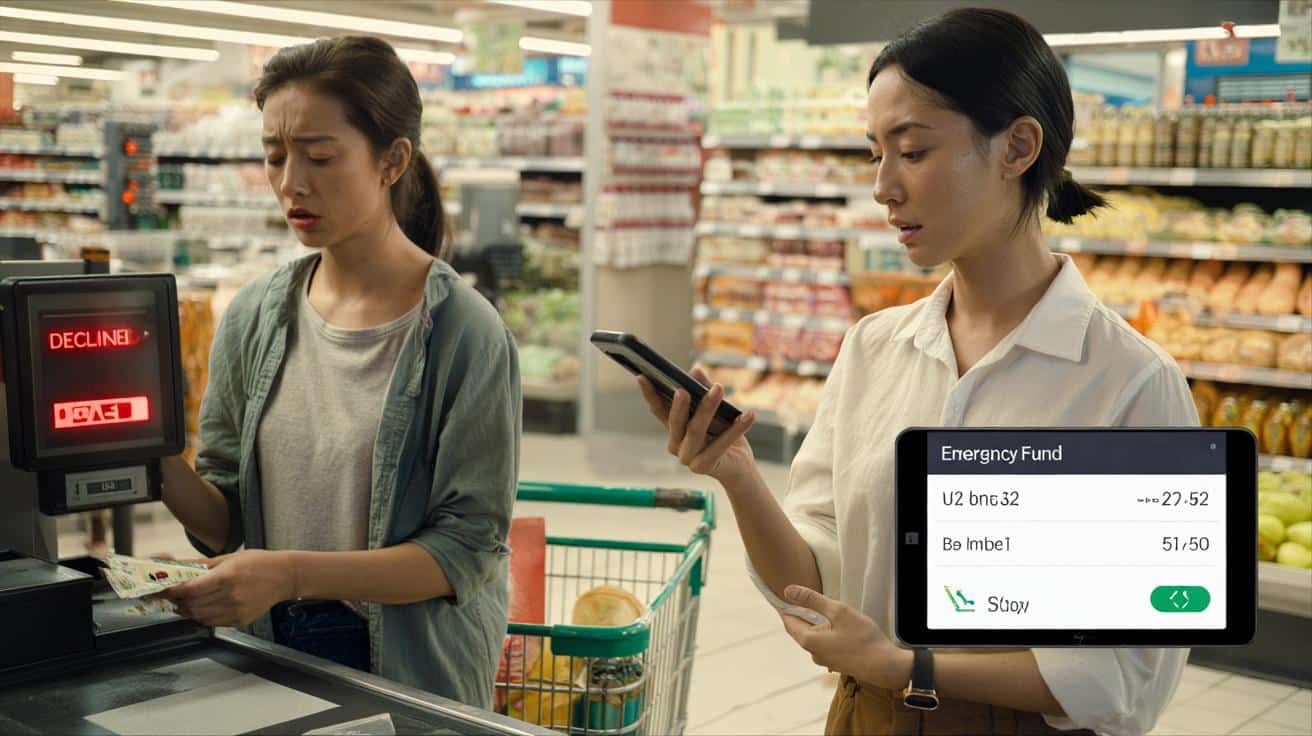

Przed kasą w supermarkecie stoją dwie osoby. Pierwsza patrzy na terminal płatniczy, jakby miał zaraz wybuchnąć – od kilku minut gorączkowo kasuje produkty z paragonu, bo karta “nie przechodzi”. Druga spokojnie wyciąga telefon, płaci bez słowa, chowa zakupy i jeszcze zerka na promocje przy wyjściu. Ta sama kolejka, to samo miasto, te same ceny. Zupełnie inny poziom stresu.

Wszyscy znamy ten moment, kiedy niespodziewana awaria auta, rachunek od dentysty czy nagły wyjazd sprawia, że serce podchodzi do gardła. Jedni dzwonią po rodzinie, inni po bank, a są i tacy, którzy po prostu sięgają do „tej jednej” przegródki w koncie. I nie robią z tego wielkiego wydarzenia.

Na zewnątrz wyglądają zwyczajnie. W głowie mają poukładaną jedną rzecz.

Sekret, o którym rzadko się mówi wprost

Z boku wygląda to jak magia: sąsiad zarabia podobnie, żyje normalnie, a gdy przychodzi kryzys, on zawsze „ma z czego dołożyć”. Nie wygrał w totka, nie ma bogatej ciotki w Szwajcarii, nie handluje kryptowalutami w nocy. Trzyma się cichego, wręcz nudnego nawyku, o którym większość ludzi zapomina w pierwszym tygodniu miesiąca.

Ci, którzy zawsze mają gotówkę na nieprzewidziane wydatki, rzadko się tym chwalą. Nie ma tu fajerwerków, są za to małe, powtarzalne ruchy, trochę jak mycie zębów. Dla obserwatora nic się nie dzieje, a w środku – proces, który zmienia sposób, w jaki przeżywa się każdy miesiąc.

Prawdziwy sekret nie jest wcale w tym, ile zarabiają. Chodzi o to, co robią z pierwszymi pieniędzmi, które wpływają na konto. I o to, że traktują nagłe wydatki nie jak klątwę od losu, tylko jak coś tak nieuniknionego jak jesienny deszcz.

Powiedzmy sobie szczerze: większość z nas woli udawać, że deszczu nie będzie.

Marta, 3 tysiące i jedno “nigdy więcej”

Marta ma 34 lata i jeszcze kilka lat temu żyła w odcinkach od pierwszego do pierwszego. Pracuje w biurze rachunkowym, nie ma spektakularnej pensji, mieszka w wynajętej kawalerce. Wszystko było „jakoś” poukładane, aż do dnia, kiedy zadzwoniła z przedszkola jej siostra: siostrzeniec złamał rękę, trzeba było natychmiast opłacić prywatną konsultację.

Marta spojrzała w telefon. Konto bieżące – 127 zł. Karta kredytowa – niemal pod korek. Oszczędności – zero. Ten jeden rachunek wywrócił jej miesiąc jak pranie w pralce. Pożyczyła, zapłaciła, ale wróciła do domu z jednym mocnym postanowieniem: „Nigdy więcej nie chcę się tak czuć”.

Nie zaczęła od rewolucji. Ustawiła stałe zlecenie na 150 zł na osobne konto oszczędnościowe nazwane „awaryjne”. Tyle. Po roku było tam trochę ponad 1800 zł, po dwóch – około 3500 zł. Gdy jej własne auto stanęło nagle na środku skrzyżowania, nie musiała dzwonić po rodzinie. Zadzwoniła po lawetę. Spokojnym głosem.

*Nie stała się bogata, stała się spokojniejsza.*

Co naprawdę robią ludzie, którzy “zawsze mają”

W teorii wszyscy wiemy, że warto odkładać. W praktyce większość osób myśli o oszczędzaniu dopiero wtedy, gdy „coś zostanie” na koniec miesiąca. Tylko że w codziennym życiu prawie nigdy nic nie zostaje. Różne drobiazgi wysysają pieniądze jak gąbka wodę: szybszy internet, aplikacja premium, kolacja „na pocieszenie” po ciężkim dniu.

Ludzie, którzy mają pieniądze na nieprzewidziane wydatki, odwracają cały porządek. Najpierw płacą przeszłym problemom (raty, rachunki), potem przyszłym problemom (fundusz awaryjny), a dopiero na końcu dzisiejszym zachciankom. Ten mały zwrot w kolejności to ich cichy bunt przeciwko życiu w wiecznym „byle do piątku”.

To nie jest kwestia charakteru czy „siły woli”. To raczej zestaw bezdusznych procedur, które wyręczają ich z trudnych decyzji. Zmienili jedną rzecz: przestali liczyć na swoją przyszłą, wypoczętą wersję siebie. Zamiast tego dziś, trochę zmęczeni, rozpisali kilka automatycznych kroków i już się ich trzymają.

Jak zbudować “nudny” system, który ratuje w kryzysie

Najważniejszy ruch wygląda banalnie: ustaw stałe zlecenie, które natychmiast po wpływie wypłaty przelewa drobną kwotę na osobne konto awaryjne. Nie „jak będziesz pamiętać”. Nie „jak zobaczysz, ile zostanie”. Zawsze. Dzień po wypłacie, zanim cokolwiek kupisz.

Kwota ma być śmiesznie mała, tak mała, żeby nie paraliżowała. 50, 100, 150 zł. Tyle, ile zwykle znika na dwóch spontanicznych dowozach jedzenia w miesiącu. Po kilku miesiącach to już kawałek realnych pieniędzy, po roku – coś, co daje oddech. Ludzie, którzy zawsze mają na nagłe wydatki, zaczynali dokładnie od takich „niepoważnych” sum.

Z czasem, gdy poczujesz, że ten przelew naprawdę nie boli, możesz dołożyć symbolowe 20–30 zł. Albo dorzucać tam każdy niespodziewany przypływ gotówki: premię, zwrot podatku, sprzedaż nieużywanych rzeczy. To nie musi być spektakularny skok. Ważne, że konto awaryjne staje się twoim prywatnym parasolem na gorszą pogodę.

Najczęstszy błąd? Chęć zrobienia wszystkiego idealnie od jutra. “Od przyszłego miesiąca odkładam 1000 zł” – mówi ktoś, kto ledwo domyka obecny budżet. Kończy się tak samo jak z siłownią w styczniu: karta członkowska jest, nawyku brak. Ludzie, którzy cicho i konsekwentnie budują swój zapas, są w tym mało romantyczni. Zaczynają od małych liczb i wcale się tego nie wstydzą.

Drugi błąd to traktowanie konta awaryjnego jak skarbonki „na wakacje życia” albo nowy telefon. Wtedy wszystko się miesza. Pojawia się pokusa, że „przecież coś się odłoży, kupię, najwyżej potem odbuduję”. I tak fundusz na nagłe wydatki staje się sponsorem impulsów. Tu nie chodzi o bycie ascetą. Raczej o to, żebyś miał jedno miejsce w finansach, którego sam przed sobą nie dotykasz bez konkretnego powodu.

Trzeci, bardzo ludzki błąd to wstyd. Wstyd przed tym, jak jest teraz. Łatwiej udawać, że „jakoś to będzie”, niż otworzyć aplikację bankową i zobaczyć brutalne cyfry. Ci, którzy “zawsze mają”, przeszli przez to raz, bardzo świadomie. Usiedli, spojrzeli na swoje liczby, czasem poklnęli pod nosem. I zostali z tym tak długo, aż w głowie ułożyło się jedno: nie chcę już żyć w tej niepewności.

„Fundusz awaryjny nie jest po to, żebyś miał więcej pieniędzy. Jest po to, żebyś miał mniej strachu” – usłyszałem kiedyś od doradcy finansowego, który sam wychowywał się w domu bez żadnych oszczędności.

Żeby ten cytat nie został tylko ładnym zdaniem do zapamiętania, warto przekuć go w kilka bardzo konkretnych ruchów:

- Zacznij od jednej liczby: ile realnie możesz odkładać, nie rujnując codzienności

- Załóż osobne konto lub subkonto wyłącznie na awaryjne sytuacje

- Ustaw automatyczny przelew dzień po wypłacie – bez twojej codziennej decyzji

- Nadaj kontu nazwę, która coś dla ciebie znaczy, np. „Spokój”, “Plan B”

- Dotykaj tych pieniędzy tylko w trzech sytuacjach: zdrowie, praca, dom

Co się zmienia, gdy nagłe wydatki przestają być dramatem

Kiedy po raz pierwszy płacisz za nieplanowaną wizytę u mechanika z pieniędzy odłożonych “na czarną godzinę”, dzieje się coś dziwnego. Zamiast standardowego pakietu: złość, panika, żal do świata, pojawia się inne uczucie. Lekki żal do salda, ale też ciche: „Dałem radę”. To mały, osobisty moment sprawczości, który zostaje w głowie na długo.

W kolejnych miesiącach nagłe wydatki przestają być końcem świata, a stają się częścią gry, na którą jesteś przygotowany. Kiedy psuje się pralka, nie wysyłasz dramatycznego SMS-a do przyjaciółki. Sięgasz do funduszu awaryjnego, a w głowie masz tylko krótkie: „Dobrze, że jest”. To uczucie zmienia sposób, w jaki chodzisz do pracy, jak śpisz i jak patrzysz na kolejne rachunki.

Dla wielu ludzi to właśnie jest największa, choć mało instagramowa nagroda. Nie nowy telefon, nie wycieczka, tylko świadomość, że kolejny “nagły koszt” nie wywróci ich życia do góry nogami. Trochę mniej strachu, trochę więcej spokoju. A w tle, po cichu, pracuje ich nudny, mały system, który sprawia, że w tej samej kolejce do kasy stoją już zupełnie innym człowiekiem.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Automatyczny przelew | Stałe zlecenie dzień po wypłacie na osobne konto awaryjne | Mniej decyzji, większa konsekwencja bez wysiłku |

| Mały start | Kwota typu 50–150 zł miesięcznie, zwiększana dopiero po czasie | Realny początek bez poczucia wyrzeczeń i frustracji |

| Jasne zasady użycia | Fundusz wyłącznie na zdrowie, pracę i dom, nie na zachcianki | Większa szansa, że pieniądze faktycznie będą, gdy wydarzy się kryzys |

FAQ:

- Pytanie 1 Od jakiej kwoty w ogóle ma sens zaczynać fundusz awaryjny?Najlepiej od takiej, która jest odczuwalna, ale nie paraliżuje – często to 5–10% pensji, a jeśli to za dużo, nawet 50 zł miesięcznie jest lepsze niż czekanie na „idealny moment”.

- Pytanie 2 Gdzie trzymać pieniądze na nieprzewidziane wydatki?Najpraktyczniej na osobnym koncie oszczędnościowym lub subkoncie, do którego masz szybki dostęp, ale którego nie widzisz codziennie przy zwykłym saldzie.

- Pytanie 3 Czy warto spłacać długi, zanim zacznę odkładać na fundusz awaryjny?Sensowne jest robienie obu rzeczy równolegle: minimalne, ale stałe oszczędzanie plus systematyczna spłata długów, żeby jeden nagły wydatek nie zmusił cię do kolejnego kredytu.

- Pytanie 4 Ile pieniędzy powinno być w takim funduszu?Celem długoterminowym bywają 3–6 miesięcy kosztów życia, choć na początku realnym sukcesem będzie już 500, 1000 czy 2000 zł odłożone na osobnym koncie.

- Pytanie 5 Co zrobić, gdy muszę skorzystać z funduszu i saldo spada prawie do zera?Potraktuj to jako dowód, że system działa – pieniądze spełniły swoją rolę; później spokojnie odbudowuj fundusz tak samo, jak robiłeś to wcześniej, krok po kroku.

Podsumowanie

Artykuł wyjaśnia, jak skutecznie budować tzw. fundusz awaryjny, który pozwala zachować spokój podczas nieprzewidzianych sytuacji finansowych. Autor przekonuje, że kluczem do sukcesu nie są wysokie zarobki, lecz automatyzacja oszczędzania i konsekwentne trzymanie się prostych zasad finansowych.

Opublikuj komentarz