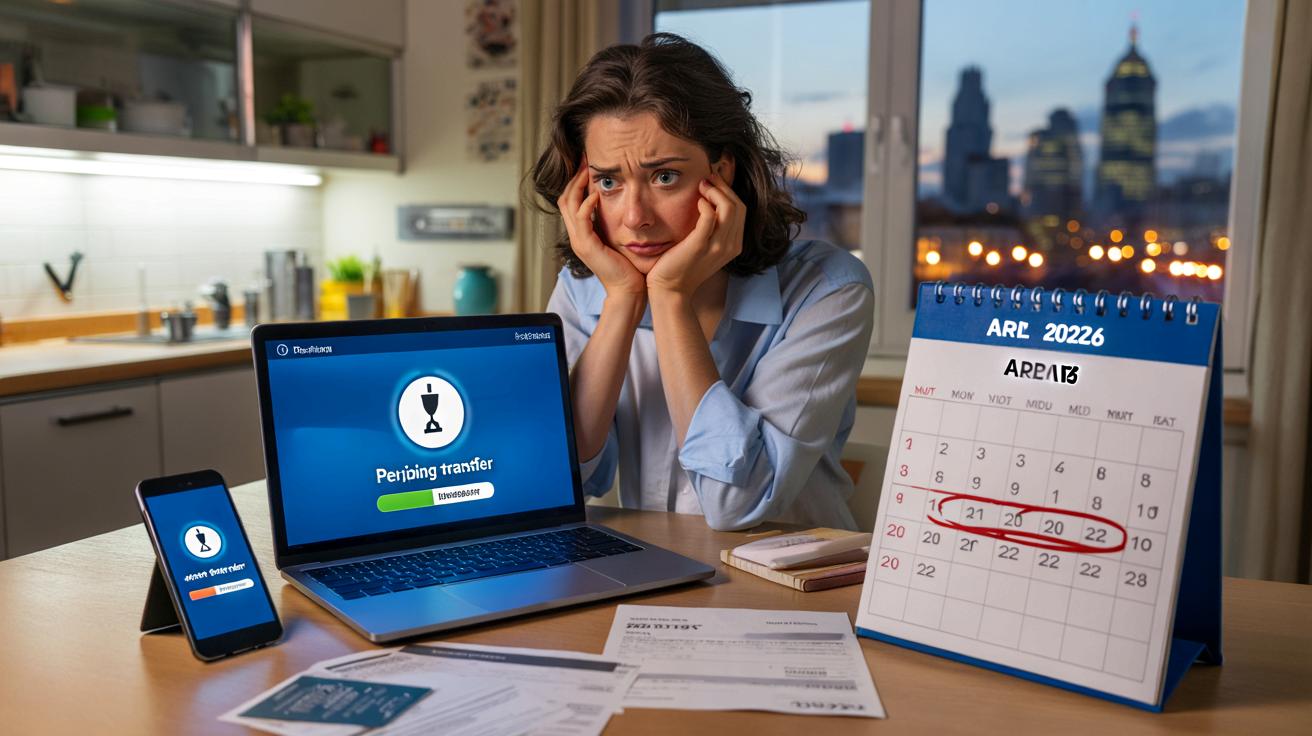

Przelewy bankowe staną na cztery dni. Sprawdź, kiedy pieniądze utkną

Na przełomie marca i kwietnia 2026 r.

przelewy międzybankowe w strefie euro zatrzymają się na cztery kolejne dni. W kalendarzu są też dwie inne newralgiczne daty.

Chodzi o planowane przerwy w działaniu europejskiego systemu rozliczeń Target2, który odpowiada za większość przelewów między bankami. Kto nie przygotuje się z wyprzedzeniem, może zostać kilka dni bez pensji, zwrotu pieniędzy czy ważnego przelewu za mieszkanie lub ratę kredytu.

Cztery dni bez przelewów: co dokładnie się wydarzy?

Na Wielkanoc 2026 r. system Target2 zostanie wyłączony od piątku 3 kwietnia do poniedziałku 6 kwietnia włącznie. W tym czasie zwykłe przelewy między różnymi bankami w strefie euro po prostu nie przejdą – pozostaną „w kolejce” do czasu ponownego uruchomienia systemu.

Od piątkowego poranka 3 kwietnia do końca dnia w poniedziałek 6 kwietnia 2026 r. nie zostanie rozliczony ani jeden standardowy przelew między bankami w strefie euro.

Co więcej, według komunikatów sektora bankowego blokada w praktyce zacznie się wcześniej. Zlecenia wysłane w czwartek 2 kwietnia po godzinie około 16:30 mają zostać zrealizowane dopiero we wtorek 7 kwietnia. Wszystko, co wyjdzie z kont po tym „godzinie granicznej”, po prostu utknie w systemie.

Dlaczego przelewy na święta stoją w miejscu?

Target2 to centralny system rozrachunkowy obsługiwany przez Europejski Bank Centralny. Służy do rozliczania przelewów między bankami z krajów, które korzystają z euro. Działa od poniedziałku do piątku, a w weekendy i święta jest wyłączony.

W normalne tygodnie przerwa dotyczy tylko soboty i niedzieli, więc przelew wysłany w piątek późnym popołudniem pojawia się u odbiorcy dopiero w poniedziałek. W 2026 r. Wielkanoc „dokleja” do tego jeszcze piątek i poniedziałek świąteczny. W efekcie powstaje czterodniowe okno, w którym pieniądze pomiędzy bankami nie krążą wcale.

Sama blokada nie wynika z decyzji pojedynczych banków komercyjnych. To harmonogram pracy całego systemu rozliczeniowego na poziomie strefy euro. Oznacza to, że problem dotyczy nie tylko jednej instytucji czy jednego kraju – w tę samą pułapkę terminową mogą wpaść klienci różnych banków w kilku państwach.

Jakie przelewy nie przejdą, a co zadziała normalnie?

Warto rozróżnić różne typy przelewów, bo nie wszystkie staną w miejscu. Zablokowane będą operacje międzybankowe – na przykład przelew z banku A do banku B, zarówno dla osób prywatnych, jak i firm.

Zleceniem przelewu zajmie się bank nadawcy, ale nie przekaże go dalej do czasu ponownego uruchomienia Target2. Na koncie odbiorcy nie pojawi się nawet złotówka, dopóki system nie wznowi pracy.

Operacje, które przejdą bez problemu

- Przelewy wewnętrzne w ramach jednej instytucji – jeśli nadawca i odbiorca mają rachunek w tym samym banku, środki mogą zostać zaksięgowane normalnie, zgodnie z regulaminem banku.

- Przelewy natychmiastowe (instant) – działają 24/7, także w weekendy i święta, bo korzystają z innej infrastruktury niż standardowe przelewy.

W wielu krajach, w tym we Francji, banki udostępniają przelewy natychmiastowe bez dodatkowych opłat, choć z niższymi limitami kwoty niż przy zwykłych przelewach. Klientom zaleca się sprawdzenie konkretnych limitów w swojej instytucji, żeby nie okazało się, że większy zakup albo wysoki czynsz nie może zostać wysłany w trybie „instant”.

Trzy krytyczne okresy w 2026 roku

Wielkanoc to nie jedyny newralgiczny moment dla przelewów w 2026 r. Harmonogram pracy Target2 powoduje jeszcze dwie fale blokad, tym razem trzydniowych. Dotkną one zwłaszcza firmy wypłacające pensje na przełomie miesięcy oraz osoby czekające na przelewy z urzędów czy kontrahentów.

| Okres | Liczba dni bez rozliczeń | Przyczyna |

|---|---|---|

| 3–6 kwietnia 2026 | 4 dni | Wielkanoc (piątek – poniedziałek świąteczny) |

| 1–3 maja 2026 | 3 dni | Święto 1 maja + weekend |

| 25–27 grudnia 2026 | 3 dni | Boże Narodzenie w piątek + weekend |

Majówka 2026: trzydniowy przestój przelewów

W okolicach 1 maja Target2 również się zatrzyma. Gdy święto pracy wypada w piątek, tworzy się długi weekend, podczas którego przelewy międzybankowe nie dochodzą do skutku. Z punktu widzenia klienta sytuacja wygląda podobnie jak w Wielkanoc, tylko przerwa jest krótsza – trwa od piątku do niedzieli.

Boże Narodzenie: święta z przesuniętą pensją

W 2026 r. 25 grudnia przypadnie w piątek. To oznacza, że przelewy rozliczane przez Target2 staną w miejscu na trzy dni – od piątku do niedzieli 27 grudnia. Dla wielu firm, które przelewają wynagrodzenia tuż przed końcem miesiąca, może to oznaczać konieczność przyspieszenia wypłat o dzień lub dwa, żeby pracownicy otrzymali pieniądze jeszcze przed świętami.

Jak się przygotować, żeby nie zabrakło środków?

Najprostsze rozwiązanie to planowanie przelewów z wyprzedzeniem. Na Wielkanoc 2026 r. zaleca się zlecanie przelewów najpóźniej w środę 1 kwietnia w środku dnia. Daje to bankom czas na ich zaksięgowanie jeszcze przed świąteczną przerwą w Target2.

Dla kluczowych zobowiązań – raty kredytów, czynszu, wynagrodzeń, dużych płatności biznesowych – bezpiecznie jest przyjąć zasadę „minimum dwa dni robocze przed długim weekendem”.

Osoby, które często korzystają z przelewów zagranicznych w euro, powinny dodatkowo sprawdzić, czy ich bank nie ma własnych, jeszcze wcześniejszych godzin granicznych na przyjmowanie zleceń przed świętami.

Przelew natychmiastowy jako awaryjny kanał

Przelewy natychmiastowe stają się w takich sytuacjach wygodnym kołem ratunkowym. Działają również w czasie, gdy Target2 ma przerwę, ponieważ korzystają z osobnego systemu rozliczeń. W praktyce pozwalają przesłać pieniądze nawet w świąteczny poranek, jeśli obie strony – nadawca i odbiorca – korzystają z banków wspierających ten standard.

Trzeba jednak pamiętać, że przelew natychmiastowy ma ograniczenia kwotowe. W przypadku wysokich płatności, np. za samochód czy większą fakturę, limit może okazać się zbyt niski. Z tego powodu dobrze jest znać swoje limity z wyprzedzeniem i nie czekać na sprawdzanie ich w ostatniej chwili.

Co to oznacza dla klientów indywidualnych i firm?

Dla przeciętnego klienta banku konsekwencje dotyczą głównie terminów wpływu wynagrodzenia, przelewów za mieszkanie, alimentów czy ważnych zwrotów. Osoby, które żyją „z przelewu na przelew”, mogą odczuć czterodniową przerwę szczególnie mocno, zwłaszcza jeśli wynagrodzenie standardowo przychodzi na konto pierwszego dnia miesiąca.

Dla firm gra toczy się o płynność finansową i relacje z pracownikami oraz kontrahentami. Opóźniona wypłata pensji potrafi błyskawicznie wywołać napięcia w zespole. Przesunięte płatności między firmami psują wskaźniki terminowości i potrafią odbić się na zaufaniu partnerów biznesowych.

Dlatego przedsiębiorstwa, biura księgowe i działy HR powinny z wyprzedzeniem nanieść trzy opisane okresy na swoje kalendarze i dopasować harmonogram przelewów. W wielu firmach oznacza to np. wysłanie wynagrodzeń dzień lub dwa wcześniej niż zwykle albo odpowiednie ustawienie przelewów z datą przyszłą.

Dlaczego takie przerwy wciąż się pojawiają?

Dla wielu osób naturalne pytanie brzmi: skoro technologia radzi sobie z płatnościami 24/7, dlaczego centralny system przelewów wciąż robi sobie przerwy? Odpowiedź wynika z konstrukcji Target2 – to system hurtowy, który obsługuje gigantyczne przepływy pomiędzy bankami oraz bankami centralnymi. Określone święta i weekendy są od lat wpisane w jego harmonogram.

Równolegle rozwijają się nowsze systemy płatności natychmiastowych, które działają non stop. Europejskie władze finansowe zachęcają banki, by te udostępniały klientom tego typu usługi jak najtaniej, a najlepiej bez opłat. Dopóki jednak część przelewów wciąż opiera się o tradycyjny model rozliczeń, świąteczne przerwy w Target2 będą wracać jak bumerang.

Jak nie dać się zaskoczyć: praktyczne wskazówki

Z perspektywy zwykłego użytkownika konta bankowego cała ta infrastruktura jest niewidoczna. Warto jednak traktować kalendarz świąteczny jak element domowych finansów. Kilka prostych zasad pomaga uniknąć nerwów:

- sprawdzaj z wyprzedzeniem, na kiedy wypadają długie weekendy i święta w piątek,

- planuj wysyłkę ważnych przelewów co najmniej dwa dni robocze wcześniej,

- dodaj do ulubionych w bankowości internetowej przelew natychmiastowy i poznaj swoje limity,

- jeśli prowadzisz firmę, skonsultuj z księgowością harmonogram wypłat na przełomie miesięcy w 2026 r.,

- zadbaj o niewielką „poduszkę” finansową na koncie, żeby przeżycie świątecznej blokady nie zależało od jednego spóźnionego przelewu.

Choć czterodniowa przerwa w przelewach brzmi groźnie, dla osób przygotowanych staje się tylko techniczną ciekawostką. Prawdziwy problem zaczyna się wtedy, gdy ktoś planuje płatności z dokładnością co do dnia, nie biorąc pod uwagę, że systemy rozliczeniowe też mają swój grafik pracy. Świadomość tych dat i świadome korzystanie z przelewów natychmiastowych pozwalają przejść przez 2026 r. bez przykrych niespodzianek na koncie.