Nowy numer oszustów bankowych w 2026 roku: zwykły przelew zamienia się w finansowy koszmar

W 2026 roku złodzieje przestali gonić za numerami kart.

Teraz uderzają w coś, co robimy niemal codziennie – w zwykłe przelewy.

To już nie scenariusz z filmu, tylko codzienność banków i klientów. Telefon dzwoni, na ekranie pojawia się „numer banku”, a po kilku minutach właściciel konta sam zleca przelew, który czyści jego oszczędności do zera. Bez kradzieży karty, bez zhakowanego komputera – wszystko odbywa się z pełnym „potwierdzeniem” ofiary.

Od kradzieży karty do przelewów: jak zmieniła się twarz bankowych oszustw

Karta przestała się opłacać przestępcom

Przez lata celem numer jeden był numer karty płatniczej i trzycyfrowy kod z odwrotu. To wystarczało, żeby opróżnić konto na zakupy online czy wypłaty z bankomatu. Ten model właśnie się sypie. Banki wprowadziły silne uwierzytelnianie, aplikacje mobilne wysyłają powiadomienia, algorytmy lepiej wyłapują nietypowe transakcje. Dla cyberprzestępców oznacza to jedno: coraz większy wysiłek przy coraz mniejszym zysku.

Dlatego scenariusz się odwrócił. Zamiast męczyć się z przełamywaniem zabezpieczeń kart, grupy przestępcze postanowiły ominąć cały system. Skoro nie da się już tak łatwo „sforsować zamka”, to najlepiej sprawić, by właściciel sam go otworzył, w dodatku z pełnym przekonaniem, że ratuje swoje pieniądze.

Przelew – codzienna czynność, która stała się idealnym narzędziem kradzieży

Nowym polem ataku jest przelew bankowy, szczególnie wykonywany przez aplikację w telefonie. Brzmi niewinnie: kilka kliknięć, znajomy interfejs, ten sam bank, ten sam telefon. Różnica polega na tym, że ofiara działa pod dyktando oszusta, który podaje się za pracownika banku lub działu bezpieczeństwa.

W przypadku przelewów nie ma limitu dziennych płatności jak przy karcie. Jedna operacja wystarczy, by zniknęły całe oszczędności, a cofnięcie takiego transferu bywa praktycznie niemożliwe.

Gdy pieniądze trafią na konto pośrednika, natychmiast przepływają dalej – na kolejne rachunki, często w innych krajach, później na kryptowaluty. Ślad się rozmywa, a klient zostaje sam z pustym kontem i poczuciem winy, że „sam to zatwierdził”.

Statystyki, które mrożą krew: setki milionów euro znikają po jednym telefonie

Skala strat rośnie szybciej niż zabezpieczenia

W pierwszej połowie 2025 roku oszustwa oparte na manipulacji psychicznej i przelewach wygenerowały straty rzędu około 245 milionów euro . To wzrost o ponad jedną trzecią w porównaniu z rokiem wcześniejszym. W wymiarze kwotowym przelew stał się już bardziej „opłacalny” dla przestępców niż klasyczne nadużycia na kartach.

Za takimi wynikami stoją zorganizowane grupy działające jak wielkie korporacje: call center w różnych krajach, gotowe scenariusze rozmów, szkolenia z psychologii, specjalne oprogramowanie do podszywania się pod numery banków. Ten proceder nie przypomina już chaotycznej działalności pojedynczego oszusta, tylko zimno zaplanowany biznes.

Smartfon, aplikacja bankowa i przelew natychmiastowy – wymarzona kombinacja dla oszustów

Około trzy czwarte wyłudzonych kwot przepływa dziś właśnie przez przelewy. Powszechna dostępność aplikacji bankowych na telefonie, przelewy natychmiastowe i przyzwyczajenie klientów, że „wszystko załatwia się w kilka minut”, tworzą idealne środowisko do manipulacji.

Kluczowe dla oszustów jest to, że ofiara wykonuje całą operację na swoim sprzęcie, w swojej aplikacji, z własnym potwierdzeniem. System bankowy widzi więc „normalne logowanie” i „dobrowolny przelew”.

Na koncie po drugiej stronie stoi często tzw. „słup”, czyli osoba, która wynajmuje lub sprzedaje swoje konto i na zlecenie przelewa dalej otrzymane środki. Takie osoby nierzadko same wplątują się w przestępstwo, sądząc, że biorą udział w zleceniu „zdalnej pracy” lub „testowaniu systemów płatniczych”.

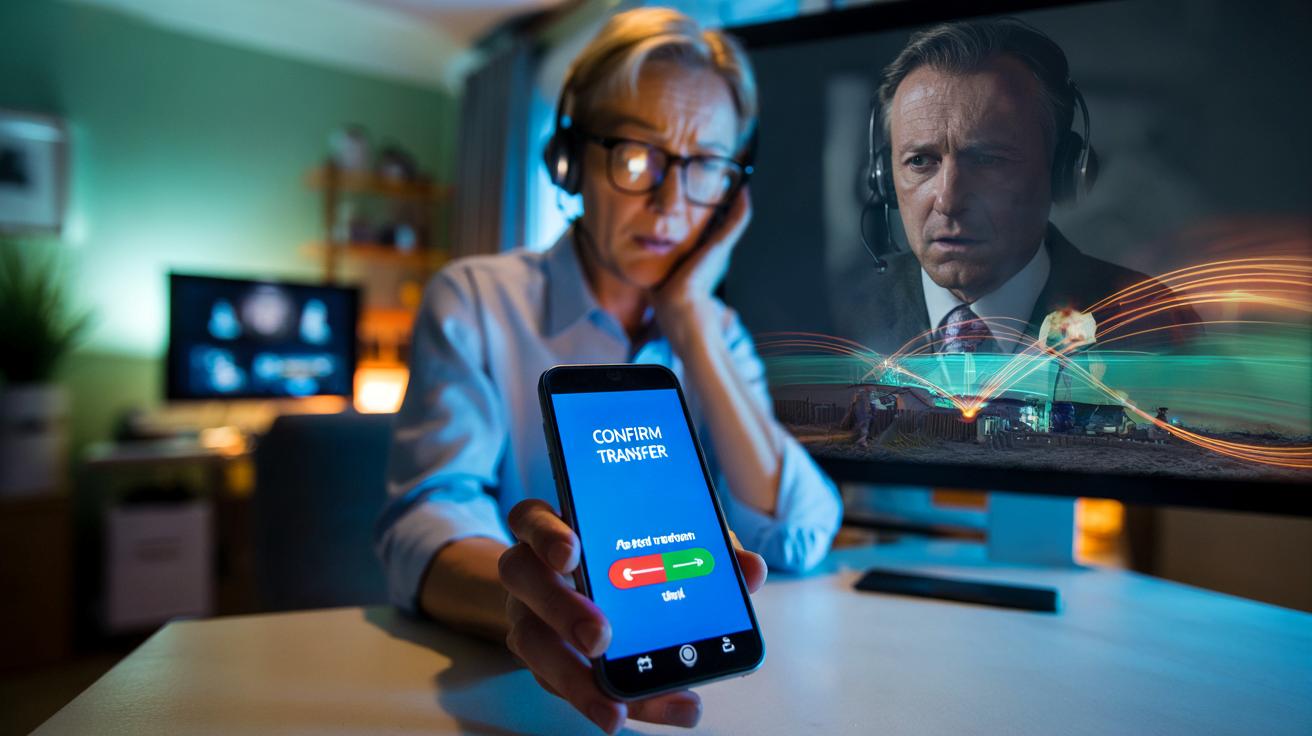

Jak działa numer na „fałszywego doradcę bankowego”

Manipulacja zaczyna się od ekranu z „dobrze znanym” numerem

Telefon dzwoni, a na wyświetlaczu pojawia się numer infolinii albo lokalnej placówki banku. To nie przypadek. Przestępcy korzystają z techniki nazywanej spoofingiem numeru – specjalne systemy pozwalają im sprawić, że twój telefon pokaże dowolny numer nadawcy.

Po drugiej stronie słychać opanowany, przyjazny głos. Rozmówca przedstawia się jako pracownik działu bezpieczeństwa, czasem podaje imię i nazwisko, a nawet fikcyjny numer identyfikacyjny. Na start kilka uprzejmych pytań, czasem drobna dygresja, by zbudować zaufanie. Po chwili z jego ust pada zdanie, które ma wywołać natychmiastową panikę: na twoim koncie rzekomo trwa atak.

Narracja jest zawsze podobna: ktoś właśnie próbuje zlecić duży przelew, wykonać płatność kartą za granicą, włamać się do oszczędności. Aby „zatrzymać włamanie”, rozmówca prosi o szybkie działania w aplikacji bankowej. Nie ma czasu na zastanawianie się, „każda sekunda jest ważna”.

Krok po kroku: jak ofiara sama zatwierdza kradzież

Pod presją czasu i strachu rozmówca prowadzi ofiarę jak po sznurku:

- prosi o zalogowanie się do aplikacji bankowej na telefonie,

- każe wejść w zakładkę przelewów i dodać nowego odbiorcę,

- podaje numer konta, który przedstawia jako „rachunek bezpieczeństwa” lub „konto techniczne banku”,

- zachęca do przelania całej gotówki z konta oszczędnościowego lub bieżącego „w celu zabezpieczenia środków”,

- żąda podania kodu SMS lub zatwierdzenia powiadomienia push, rzekomo „potwierdzającego blokadę ataku”.

W tym momencie formalnie wszystko wydaje się poprawne: klient zalogował się sam, sam wpisał dane przelewu, sam potwierdził operację. Z punktu widzenia procedur doszło do dobrowolnego transferu, co potem bardzo komplikuje rozmowy z bankiem o ewentualnym zwrocie pieniędzy.

Oszust nie musi łamać haseł ani wchodzić na twoje konto. Wystarczy, że przez kilka minut skutecznie steruje twoimi emocjami. Resztę robisz sam, przekonany, że ratujesz swoje oszczędności.

Najczęstsze sygnały ostrzegawcze, których wiele osób dalej nie kojarzy z oszustwem

Typowe elementy scenariusza rozmowy

Osoby, które odebrały taki telefon, często opisują bardzo podobne schematy. Pewne elementy wracają w niemal każdej rozmowie, niezależnie od tego, z jakiego „banku” rzekomo dzwoni przestępca:

| Element rozmowy | Dlaczego to powinno zapalić lampkę ostrzegawczą |

|---|---|

| Niespodziewany telefon z „banku” z informacją o rzekomym ataku | Prawdziwy bank zwykle prosi o samodzielny kontakt lub wysyła komunikaty w aplikacji, nie dyktuje kroków przez telefon |

| Silna presja czasu, straszenie utratą pieniędzy „tu i teraz” | Stres ma odciąć logiczne myślenie i skłonić do pochopnych decyzji |

| Prośba o instalację dodatkowej aplikacji lub zdalny dostęp do telefonu | Aplikacja może przejąć kontrolę nad urządzeniem i danymi logowania |

| Instrukcje, jak wykonać przelew na „konto bezpieczeństwa” | Żaden bank nie wymaga przelewania środków na inne konto, by je chronić |

| Żądanie odczytania kodu SMS lub udostępnienia ekranu | Kod SMS służy do autoryzacji transakcji – ujawnienie go osobie trzeciej praktycznie przekreśla szansę na odzyskanie pieniędzy |

Wspólne dla wszystkich tych numerów jest jedno: mocne granie na emocjach. Strach, poczucie zagrożenia, czasem też wstyd („ktoś użył pańskich danych, może coś pan kiedyś kliknął”) sprawiają, że rozsądek schodzi na drugi plan.

Najprostsza obrona, która ratuje konto: odłóż telefon, oddzwoń sam

Najbezpieczniejszy odruch w sytuacji, gdy ktoś przez telefon namawia do wykonania przelewu lub podania kodu autoryzacyjnego, jest brutalnie prosty: zakończ rozmowę. Bez tłumaczenia się, bez wdawania się w dyskusję, bez „sprawdzania, kim pan jest”.

Żaden bank nie będzie wymagał od klienta ratowania środków przelewem na nowe konto. Każda próba wymuszenia takiej operacji to sygnał, że dzwoni oszust.

Po odłożeniu słuchawki warto samodzielnie zadzwonić do banku, korzystając z numeru z oficjalnej strony lub wyciągu. W aplikacji można też sprawdzić komunikaty bezpieczeństwa – jeśli rzeczywiście dzieje się coś niepokojącego, bank zwykle informuje o tym szerszą grupę klientów.

Jak wzmacniać swoją odporność na telefony „z banku”

Proste zasady, które warto ustalić z samym sobą i rodziną

Tak jak uczymy dzieci, żeby nie otwierały drzwi obcym, tak dorośli powinni ustalić własne żelazne zasady dotyczące rozmów o pieniądzach przez telefon. Kilka z nich wyraźnie zmniejsza ryzyko wpadki:

- nigdy nie wykonuj przelewów na czyjeś polecenie w trakcie rozmowy telefonicznej,

- traktuj każdą presję czasu jako czerwone światło,

- nie podawaj kodów SMS ani danych logowania osobom dzwoniącym, niezależnie od tego, za kogo się podają,

- ustal w rodzinie, że w przypadku „pilnych telefonów z banku” pierwszym krokiem jest zawsze rozłączenie i samodzielny kontakt z instytucją,

- zachęcaj bliskich seniorów do konsultowania takich sytuacji z kimś zaufanym, zanim klikną cokolwiek w aplikacji.

Przestępcy liczą na pośpiech i samotność. Im więcej osób w otoczeniu zna mechanizm takich numerów, tym trudniej wkręcić kolejną ofiarę w ten sam scenariusz.

Co zrobić, gdy dałeś się zmanipulować

Jeśli przelew już poszedł, czas gra na niekorzyść, ale pewne działania wciąż mają sens. Warto natychmiast zadzwonić na infolinię banku i zgłosić sprawę jako oszustwo, a później złożyć oficjalną reklamację. W wielu krajach funkcjonują też specjalne platformy państwowe do zgłaszania takich przestępstw, co pomaga służbom identyfikować powtarzające się numery i konta pośredników.

Dobrze jest też uczciwie przyznać przed sobą, w którym momencie poddaliśmy się presji. Nie po to, by się obwiniać, tylko żeby następnym razem szybciej rozpoznać podobny schemat. Cyberprzestępcy żerują na emocjach, ale naszą przewagą może być wyciąganie wniosków z takich historii – własnych lub cudzych.

Przelew pozostanie wygodnym narzędziem płatności, bo trudno zrezygnować z komfortu aplikacji bankowej w telefonie. Klucz tkwi w tym, żeby nie pozwolić obcej osobie sterować naszymi rękami w tym momencie, gdy przesuwamy suwak „zatwierdź przelew”. Mały dystans do telefonicznej „paniki” bywa tu cenniejszy niż najbardziej rozbudowane zabezpieczenia techniczne banku.