Kiedy warto skorzystać z pomocy prawnej przy sporze z bankiem lub ubezpieczycielem

Telefon od banku złapał ją w kolejce po pieczywo. Głos w słuchawce brzmiał uprzejmie, niemal przyjacielsko: „To tylko drobna aktualizacja warunków pani kredytu”. Kiwnęła głową, choć nikt jej nie widział, przytaknęła odruchowo. Cztery minuty, jedno „tak”, kilka kliknięć konsultanta. A trzy miesiące później rata była wyższa o kilkaset złotych, a na mailu pojawiła się umowa, której nikt nie pamiętał, żeby faktycznie przeczytał.

Najważniejsze informacje:

- Banki i ubezpieczyciele posiadają przewagę ekspercką nad klientem, co czyni samodzielne spory nierówną walką.

- Warto skorzystać z pomocy prawnej, gdy pojawiają się trudności ze zrozumieniem zasad naliczania opłat lub gdy reklamacje są odrzucane w sposób lakoniczny.

- Pomoc prawna nie musi oznaczać natychmiastowej drogi sądowej; często skuteczne są etapy przedsądowe, takie jak mediacje czy negocjacje.

- Kluczowe jest, aby nie zwlekać ze zgłoszeniem się po pomoc, gdyż niedotrzymanie terminów lub działanie pod wpływem emocji działają na korzyść instytucji finansowych.

- Profesjonalny prawnik pozwala odciąć paraliżujący stres związany z korespondencją z bankiem i odzyskać poczucie sprawczości.

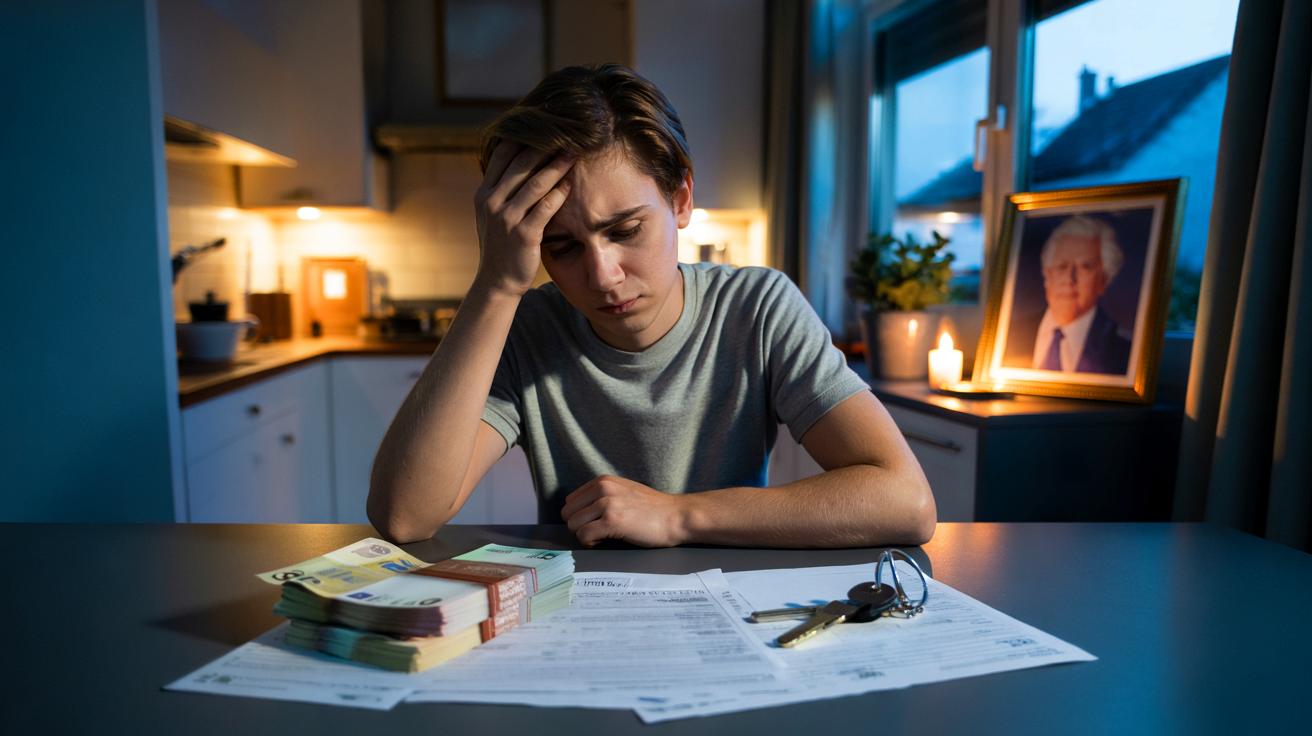

Mąż wzruszył ramionami: „Przecież nie będziemy iść do prawnika przez głupi aneks”. Teściowa dorzuciła swoje: „Z bankiem i tak nie wygrasz”. I tu zaczyna się ta cicha chwila, w której człowiek siedzi wieczorem przy kuchennym stole, przegląda wyciągi i czuje, że coś się nie zgadza. Że ten „głupi aneks” kosztuje ich więcej niż cały rodzinny urlop. Czasem spór z bankiem nie zaczyna się wielką aferą. Zaczyna się drobnym niepokojem.

Kiedy spór z bankiem lub ubezpieczycielem przestaje być „drobnostką”

Większość z nas ma w głowie ten sam schemat: z prawnikiem spotykasz się tylko przy rozwodzie, spadku albo gdy wydarzy się coś spektakularnie złego. Bank? Ubezpieczyciel? To takie „papierowe” problemy, da się żyć, da się przepchnąć zgrzytając zębami. Wszyscy znamy ten moment, kiedy mówimy sobie: „Nie mam czasu na wojowanie, podpisuję i jadę dalej”.

Ale są sytuacje, gdy każda kolejna rozmowa na infolinii tylko zaciska pętlę. Gdy piszesz reklamacje, dostajesz lakoniczne odpowiedzi i zaczynasz mieć wrażenie, że rozmawiasz z automatem, nie z człowiekiem. W pewnym momencie to przestaje być drobna różnica w wyliczeniach, a zaczyna być realnym ciosem w domowy budżet. I właśnie wtedy warto zadać sobie to proste pytanie: „Czy sam/sama faktycznie rozumiem, co oni mi robią z umową?”

Wyobraźmy sobie Marcina. Kredyt hipoteczny wzięty w 2010 roku, rata przez lata mniej więcej stała. Nagle, po serii podwyżek stóp procentowych, wszystko wywróciło się do góry nogami. Rata poszybowała, a bank dorzucił jeszcze ubezpieczenie, o którym Marcin ledwo co pamiętał. Szczęśliwy nie był, ale jak większość – zacisnął zęby.

Sprawa zmieniła się dopiero, gdy znajomy podesłał mu artykuł o abuzywnych klauzulach w kredytach. Marcin odnalazł w swojej umowie niemal identyczne zapisy. Najpierw zadzwonił do banku – usłyszał, że „wszystko zgodnie z umową”. Później złożył reklamację – w odpowiedzi powtórzono mu dokładnie to samo. Po czterech miesiącach odbijania się od ściany trafił do prawnika, który w pół godziny wyłapał rzeczy, których Marcin nie widział przez 12 lat. I nagle okazało się, że ten „nie do wygrania” spór ma mocne podstawy.

Powiedzmy sobie szczerze: nikt nie czyta regulaminów, ogólnych warunków ubezpieczenia i paragrafów z taką uwagą, z jaką prawnik robi to zawodowo. System jest tak skonstruowany, że banki i ubezpieczyciele mają całe zespoły ekspertów, a po drugiej stronie jest zwykły człowiek z pracą, dziećmi i rachunkami. Nierówna walka.

Spór zaczyna się zwykle niewinnie – reklamacją, mailem, telefonem. I czasem rzeczywiście da się go zakończyć polubownie. Gdy jednak w grę wchodzą większe kwoty, skomplikowane produkty (jak kredyty indeksowane, polisolokaty, skomplikowane ubezpieczenia na życie), a odpowiedzi instytucji brzmią jak kopiuj-wklej, to znak, że faza „zobaczymy, może się uda” się kończy. Tu pojawia się moment, w którym pomoc prawna przestaje być luksusem, a zaczyna być inwestycją.

Jak rozpoznać, że to już czas na prawnika

Jest kilka czerwonych lampek, których nie warto ignorować. Pierwsza: nie rozumiesz, skąd biorą się naliczone kwoty. Bank lub ubezpieczyciel odsyła do ogólnych warunków, do paragrafu 7 punkt 3 litera b, a ty po pięciu minutach czytania czujesz się, jakbyś wpadł w gąszcz obcego języka. Druga: twoje reklamacje są odrzucane w oparciu o zdania tak ogólne, że właściwie niczego nie wyjaśniają.

Trzecia lampka to moment, gdy czujesz presję. Słyszysz, że „taka jest polityka banku”, że „wszyscy tak mają”, że „albo pan/pani podpisuje teraz, albo później będzie drożej”. To są sygnały, że gra nie toczy się już na równych zasadach. Prawnik wchodzi tu nie tylko z kodeksem w ręku, ale też z doświadczeniem, jak takie gry wyglądają w praktyce – co realnie jest możliwe, a co jest tylko straszakiem.

Jest też aspekt psychiczny, o którym rzadko się mówi. Samodzielne pisanie pism, śledzenie terminów, stres przed każdą odpowiedzią z banku potrafią wyssać energię z człowieka. Kiedy do domu zaczynają spływać oficjalne listy z działu windykacji albo kancelarii reprezentującej instytucję, nawet spokojna osoba ma ochotę schować kopertę na dno szuflady. Prawnik nie usuwa problemu jak gumką, ale odcina ten paraliżujący lęk: ktoś wreszcie „tłumaczy z paragrafowego na ludzkie”.

Jak sensownie skorzystać z pomocy prawnej, żeby naprawdę coś zmieniła

Najrozsądniej zacząć od krótkiej konsultacji, nie od spektakularnego pozwu. Wiele kancelarii oferuje pierwsze spotkanie w z góry określonej, stałej cenie albo nawet w formule online. Bierzesz ze sobą umowę, aneksy, korespondencję z bankiem lub ubezpieczycielem, swoje notatki. Prawnik daje wstępną ocenę: czy sprawa ma ręce i nogi, jakie są szanse, co można zrobić „miękkimi” metodami, zanim pójdzie się do sądu.

Dobrym krokiem jest spisanie sobie wcześniej na kartce trzech najważniejszych pytań. Nie dziesięciu, trzech. Na przykład: „Czy zapisy w mojej umowie mogą być uznane za niedozwolone?”, „Jakie mam realne ryzyko, jeśli przestanę płacić zawyżoną składkę?”, „Ile może zająć takie postępowanie?”. To porządkuje rozmowę i daje ci poczucie kontroli. Warto też zapytać wprost o model wynagradzania – czy jest ryczałt, procent od wygranej, czy miks obu. Bez skrępowania.

Najczęstszy błąd? Zgłaszamy się po pomoc zbyt późno. Gdy terminy na odwołanie już minęły, gdy dokumenty są niekompletne, gdy podpisaliśmy coś „na szybko”, bo wydawało się bez wyjścia. Czasem też działamy pod wpływem gniewu: wypowiadamy umowę w emocjach, przestajemy płacić raty, nie mając planu. Instytucje finansowe tylko na to czekają – wiedzą, że po drugiej stronie stoi ktoś zmęczony, przestraszony, czujący się winny.

Zamiast się obwiniać, lepiej przyjąć, że to normalne. System jest złożony, język umów odhumanizowany, a presja czasu nierealna. Większość klientów trafia do prawnika z poczuciem, że „to ich wina”, bo czegoś nie doczytali, nie dopytali, przytaknęli w pośpiechu. *I właśnie tu zaczyna się przestrzeń, w której profesjonalna pomoc może odwrócić bieg spraw.* Czasem wystarczy jedno solidne pismo procesowe, żeby bank nagle zaczął rozmawiać inaczej.

Jak mówią doświadczeni prawnicy specjalizujący się w sporach z instytucjami finansowymi: „Bank czy ubezpieczyciel traktuje sprawę poważnie dopiero wtedy, gdy widzi po drugiej stronie kogoś, kto zna ich własne przepisy równie dobrze jak oni sami”.

Żeby wyciągnąć z takiej współpracy jak najwięcej, warto trzymać się kilku prostych zasad:

- Przynieś wszystko, co masz – nawet „nieistotne” maile czy SMS-y z potwierdzeniami.

- Nie koloryzuj faktów – prawnik nie jest od oceniania, tylko od szukania rozwiązań.

- Zadawaj pytania językiem potocznym, nie prawniczym – odpowiedź też powinna być zrozumiała.

- Poproś o warianty działania: minimum, standard, „twarda gra”.

- Ustal, kto odpowiada na korespondencję z bankiem – ty czy kancelaria.

Co się zmienia, gdy przestajesz być sam w sporze z instytucją

Gdy w grę wchodzą pieniądze, a po drugiej stronie stoi duża instytucja, łatwo wpaść w schemat: „oni zawsze wygrywają”. Tymczasem ostatnie lata pokazały coś zupełnie innego – sprawy frankowe, spory o polisolokaty, naciągane ubezpieczenia do kredytów. Tysiące ludzi, którzy latami byli przekonani, że nic nie da się zrobić, nagle zobaczyli, że mechanizm jest powtarzalny, a klienci mogą mówić jednym głosem.

Pomoc prawna nie musi od razu oznaczać wieloletniej batalii sądowej. To może być też mediacja, negocjacje ugody, rozmowa z działem prawnym instytucji na zupełnie innym poziomie niż z infolinią. Czasem prawnik wręcz odradza wchodzenie na ścieżkę sądową, wskazując prostsze rozwiązanie – zmianę produktu, anulowanie części opłat, doprecyzowanie zakresu odpowiedzialności ubezpieczyciela.

Taka otwarta rozmowa o możliwościach daje coś jeszcze: przywraca poczucie sprawczości. Zamiast nerwowo otwierać każdy list z banku, możesz go po prostu przekazać osobie, która wie, co z nim zrobić. Zamiast w nocy czytać fora i komentarze pełne sprzecznych rad, dostajesz jedną, spójną strategię. Możesz się z nią zgodzić lub nie, ale przestajesz błądzić po omacku. A to już ogromna zmiana w codziennym funkcjonowaniu.

Nie każdy spór trzeba toczyć do końca. Nie każda sprawa jest „do wygrania”. Ale każda zasługuje na chwilę spokojnej, profesjonalnej analizy. Może twoje roszczenie rzeczywiście jest niewielkie i bardziej opłaca się odpuścić, niż iść do sądu na trzy lata. Może przeciwnie – skala nadużyć jest tak duża, że grzechem byłoby machnąć ręką. Bez rozmowy z kimś, kto widział dziesiątki podobnych przypadków, zostajesz z tym dylematem sam.

Prawdziwa zmiana zaczyna się w chwili, gdy przestajesz się bać „wysokich progów” kancelarii i traktujesz prawnika jak każdego innego specjalistę: jak dobrego lekarza, do którego idziesz nie po to, by usłyszeć to, co chcesz, ale po to, by wreszcie zrozumieć, co się z tobą dzieje. Świadomość, że masz prawo pytać, kwestionować, negocjować, że nie musisz podpisywać wszystkiego, co podsuwa ci się pod nos, to pierwszy krok do zmiany relacji z bankiem czy ubezpieczycielem. A drugi krok to decyzja, by w kluczowych momentach nie iść na tę rozmowę samemu.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Sygnalizatory „czerwonej lampki” | Brak zrozumienia zasad naliczania opłat, seryjnie odrzucane reklamacje, presja „podpisz teraz” | Szybsze rozpoznanie, kiedy samodzielne działania przestają wystarczać |

| Rola pierwszej konsultacji | Ocena umowy i pism, określenie szans, omówienie scenariuszy zamiast od razu kierować sprawę do sądu | Ograniczenie kosztów i stresu, podejmowanie decyzji na podstawie realnych danych |

| Praktyczne przygotowanie do współpracy | Komplet dokumentów, lista kluczowych pytań, jasne ustalenie zasad rozliczeń i komunikacji | Większa skuteczność działań i poczucie kontroli nad własną sprawą |

FAQ:

- Pytanie 1 Czy warto iść do prawnika, jeśli spór dotyczy „tylko” kilkuset złotych?

Czasem tak, ale nie zawsze. Przy małych kwotach lepiej skorzystać z bezpłatnych porad (np. miejskich punktów nieodpłatnej pomocy prawnej) lub rzecznika finansowego. Prawnik komercyjny opłaca się zwykle wtedy, gdy mówimy o sporze powtarzalnym w czasie, np. zawyżanych ratach czy składkach.- Pytanie 2 Czy prawnik może zatrzymać windykację lub egzekucję komorniczą?

Nie „zatrzyma” jej jednym telefonem, lecz może złożyć wnioski i pisma, które realnie wpływają na bieg sprawy. Może też sprawdzić, czy bank/ubezpieczyciel i komornik działają zgodnie z procedurami i czy są podstawy do zaskarżenia czynności.- Pytanie 3 Czy każda sprawa z bankiem kończy się w sądzie?

Nie. Wiele sporów udaje się rozwiązać na etapie przedsądowym: poprzez reklamację przygotowaną przez prawnika, negocjacje ugody, mediację. Sąd jest narzędziem, ale nie jedynym i nie zawsze pierwszym w kolejce.- Pytanie 4 Czy porady prawne online są równie skuteczne jak spotkanie w kancelarii?

Przy sporach z bankiem i ubezpieczycielem często wystarcza analiza dokumentów i rozmowa online lub telefoniczna. Ważniejsze niż forma kontaktu jest doświadczenie prawnika w tego typu sprawach i to, czy potrafi jasno wyjaśnić konsekwencje twoich decyzji.- Pytanie 5 Co mogę zrobić sam, zanim pójdę do prawnika?

Zebrać wszystkie dokumenty, spisać chronologię zdarzeń, zachować kopie reklamacji i odpowiedzi instytucji, sprawdzić terminy odwołań. Warto też przejrzeć orzecznictwo i komunikaty Rzecznika Finansowego – często pokazują, czy twój problem jest częścią szerszego zjawiska.

Podsumowanie

Artykuł wyjaśnia, w jakich sytuacjach samodzielna walka z instytucjami finansowymi staje się nieskuteczna i kiedy warto zainwestować w profesjonalne wsparcie prawne. Podpowiada, jak rozpoznać sygnały ostrzegawcze, jak przygotować się do pierwszej konsultacji z prawnikiem oraz jakie korzyści płyną z posiadania fachowej pomocy w sporach z bankami czy ubezpieczycielami.

Podsumowanie

Artykuł wyjaśnia, w jakich sytuacjach samodzielna walka z instytucjami finansowymi staje się nieskuteczna i kiedy warto zainwestować w profesjonalne wsparcie prawne. Podpowiada, jak rozpoznać sygnały ostrzegawcze, jak przygotować się do pierwszej konsultacji z prawnikiem oraz jakie korzyści płyną z posiadania fachowej pomocy w sporach z bankami czy ubezpieczycielami.

Opublikuj komentarz