Dlaczego większość ludzi nigdy nie sprawdzi czy ma nieodebrane pieniądze

Najważniejsze informacje:

- W systemach bankowych, ubezpieczeniowych i państwowych znajdują się miliardy złotych należące do osób, które o nich zapomniały.

- Główną przyczyną nieodebrania własnych środków nie jest lenistwo, lecz mechanizmy psychologiczne i skomplikowany, rozproszony system instytucji.

- Instytucje finansowe zazwyczaj nie mają silnej motywacji, aby aktywnie poszukiwać właścicieli zapomnianych środków.

- Samodzielne uporządkowanie finansów wymaga systematyczności, ale logowanie przez profil zaufany do serwisów państwowych znacznie ułatwia proces.

- Odzyskanie zapomnianych pieniędzy to nie tylko zysk finansowy, ale także budowanie poczucia sprawczości i kontroli nad własnym życiem.

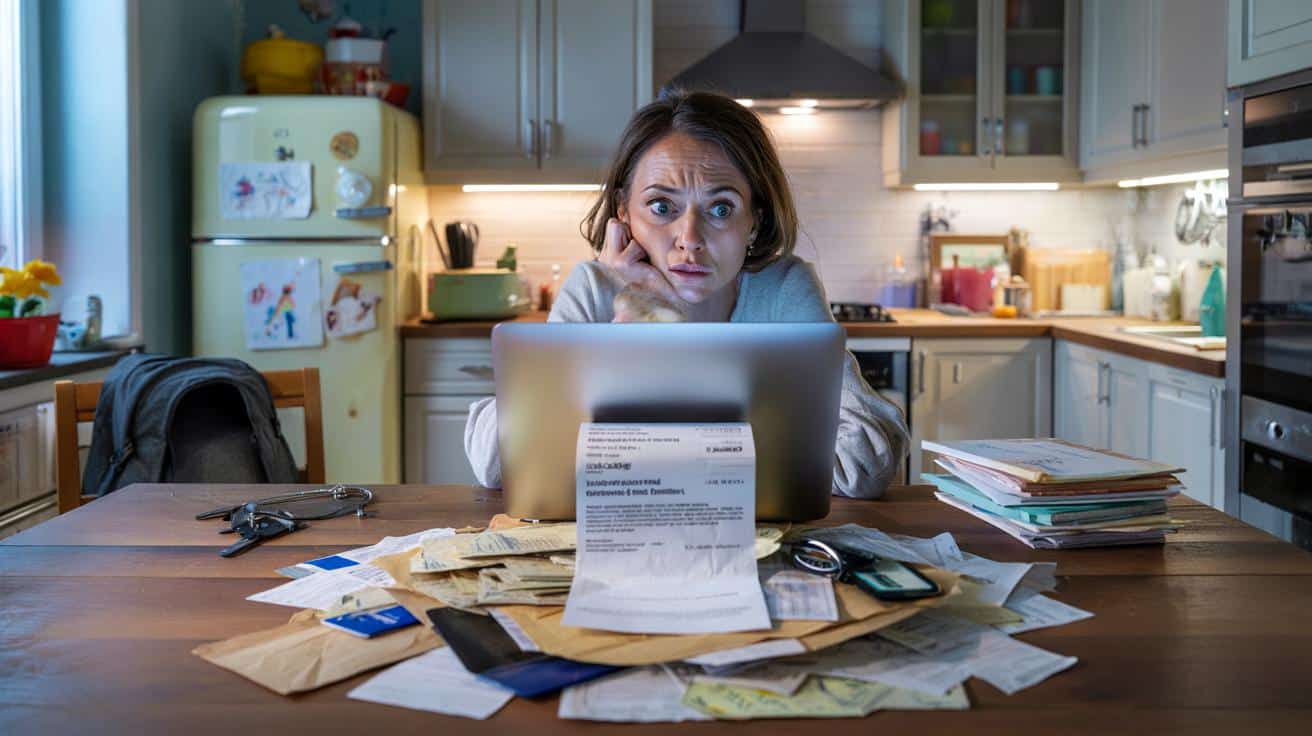

Na dnie szuflady w kuchni, pod stosem paragonów i starych kluczy, leży krótki, wygnieciony list z banku. Otwarty, przeczytany, odłożony „na później”. Mija pół roku, rok, trzy lata. Adresat zmienia pracę, konto, miasto. List w końcu ląduje w śmieciach, a razem z nim znika ślad po kilkuset złotych, o których nikt już nie pamięta.

Wszyscy znamy ten moment, kiedy mówimy sobie: „Ogarnę to jutro” – i jutro nigdy nie nadchodzi.

Państwo, banki, ubezpieczyciele trzymają w systemach miliardy złotych „bez właściciela”.

Te pieniądze mają imiona, nazwiska, historie.

Większość z nas nigdy nie sprawdzi, czy część z nich nie należy właśnie do nas.

Choć wystarczyłoby kilka minut i odrobina ciekawości.

Dlaczego tak łatwo odpuszczamy własne pieniądze

Każdy z nas ma w życiu niewidzialną listę spraw: rachunki, maile, zaległe badania, zmiana hasła do banku.

Na samym dole tej listy ląduje „sprawdź, czy gdzieś nie czekają na ciebie pieniądze”.

Brzmi abstrakcyjnie, trochę jak gra losowa.

W świadomości wielu osób pieniądze są albo tu, w portfelu, albo tam, na znanym koncie.

Wszystko inne to „jakieś historie z internetu”.

Nie myślimy o nieodebranej nadpłacie podatku, starej polisie grupowej, zapomnianej lokacie sprzed studiów.

Umysł pyta: skoro ich nie widzę, to czy one w ogóle istnieją?

Wyobraźmy sobie Magdę, 34 lata, korporacja, kredyt, przedszkole.

Kiedyś zmieniła pracę z dnia na dzień, karta do starego konta wylądowała w szufladzie, z czasem zmieniła się też nazwa banku.

Po pięciu latach bank wysyła list z informacją o rozwiązaniu dawnej lokaty i „konieczności kontaktu”.

List trafia pod stertę gazet.

Magda pamięta tylko tyle, że kiedyś miała oszczędności „na lokacie na 3 miesiące”.

Po roku list zaginie, a w systemie banku zostanie kilka tysięcy złotych należących do niej – technicznie „dostępnych”, życiowo już nieistniejących.

Magda jest przekonana, że ma pełną kontrolę nad swoimi finansami.

Statystyki pokazują coś innego niż nasze przekonania.

To nie lenistwo jest głównym winowajcą, tylko psychologia.

Mózg woli zadania, których efekt widać od razu: zapłacony rachunek, zrobione zakupy, przelew do znajomego.

Szukania „możliwych pieniędzy” nie kojarzymy z czymś realnym, tylko z loterią.

Szczera prawda brzmi brutalnie: *jeśli regularnie nie zaglądamy za kulisy własnych finansów, część z nich wyparuje nam z życia, nawet o tym nie wiedząc*.

Nieodebrane pieniądze nie bolą, bo ich brak nie ma konkretnej daty ani rachunku.

Nie ma też poczucia straty – a skoro nic „nie uciekło” dziś, to można spokojnie nic z tym nie robić jutro.

I tak powstaje ciche, masowe zjawisko porzucania własnych środków.

Jak system „pomaga” nam zapomnieć o naszych pieniądzach

System jest złożony, rozrzucony po dziesiątkach instytucji i w żaden sposób nie przypomina jednej, prostej listy.

Mamy urzędy skarbowe, ZUS, PPK, OFE, prywatne fundusze, banki, SKOK-i, towarzystwa ubezpieczeniowe, pracownicze kasy zapomogowo-pożyczkowe.

Każde z nich ma swoje procedury, loginy, hasła, numery klienta.

Z perspektywy przeciętnej osoby łączenie tych punktów przypomina robienie porządku w trzydziestu pudełkach naraz.

Gdyby istniała jedna, przejrzysta strona: „Tu sprawdzisz wszystkie swoje nieodebrane pieniądze” – sprawa wyglądałaby inaczej.

Dziś to raczej labirynt, w którym szybko zniechęca już pierwszy zakręt: nieaktualne hasło, brak dostępu do starego maila, konieczność osobistej wizyty.

W tle działa jeszcze jeden, cichy mechanizm: instytucje nie mają szczególnej motywacji, by gonić każdego klienta i błagać, żeby zabrał swoje pieniądze.

Oczywiście publikują informacje, wysyłają pisma, próbują „dopełnić formalności”.

Zwykle w takiej formie, że po drodze łatwo coś zgubić albo zwyczajnie nie zrozumieć.

I tu pojawia się emocjonalna bariera: wstyd i zmęczenie.

Nikt nie ma ochoty przyznać się przed samym sobą, że nie pamięta, czy miał kiedyś polisę grupową z pracy sprzed 12 lat.

Łatwiej machnąć ręką.

W praktyce oznacza to, że system „nagrodzi” bierność spokojem tu i teraz, a aktywność – biurokracją.

Nietrudno zgadnąć, którą opcję wybiera większość.

Powiedzmy sobie wprost: język formalnych pism działa jak środek nasenny.

Kiedy człowiek widzi zdania w stylu „niniejszym informujemy o powzięciu decyzji o rozwiązaniu umowy…”, mózg automatycznie przechodzi w tryb „zajmę się tym później”.

To nie przypadek, że tak wiele nieodebranych środków krąży w systemie latami.

Instytucje komunikują się, jakby wszyscy mieli w domu prawnika i księgową.

My tymczasem żyjemy w świecie powiadomień z Messengera, krótkich SMS-ów i prostych komunikatów.

Zderzenie tych dwóch światów kończy się tym, że list o pieniądzach ląduje w tej samej kupce co reklama nowej karty kredytowej.

I znika.

Jak w praktyce sprawdzić, czy ktoś gdzieś nie trzyma twoich pieniędzy

Najprostszy sposób to krótkie, jednorazowe „sprzątanie finansowe”.

Nie jako wielki projekt na cały miesiąc, tylko jako jeden konkretny wieczór z laptopem i kartką papieru.

Zapisz po kolei: wszystkie banki, w których kiedykolwiek miałeś konto, wszystkie miejsca pracy oraz wszystkie ubezpieczenia, o których pamiętasz.

Następnie sprawdź profile w serwisach państwowych: ZUS, podatki, PPK, ewentualnie OFE.

W wielu przypadkach wystarczy zalogować się profilem zaufanym i przejrzeć zakładki z historią składek, zwrotów czy nadpłat.

To nie jest czynność na co tydzień.

Bliżej jej do generalnych porządków w piwnicy – raz na kilka lat, ale porządnie.

Ludzie najczęściej zatrzymują się na pierwszej przeszkodzie: „zapomniałem hasła”, „nie mam dostępu do starego maila”, „nie pamiętam loginu”.

Zrozumiałe, bo każda z tych przeszkód wyciąga z nas energię jak odkurzacz.

Dobrym sposobem jest rozbicie zadania na małe kroki: jednego dnia resetujesz dostęp do jednego banku, drugiego dnia logujesz się do ZUS, trzeciego robisz rundkę po ubezpieczycielach.

Warto też podejść do tego z życzliwością wobec siebie, a nie z pretensją.

Przez lata można było nie wiedzieć, że w ogóle istnieje coś takiego jak „rachunki nieaktywne” czy nieodebrane świadczenia.

Ten temat nie pojawia się w szkole ani w prostych instrukcjach od pracodawcy.

Zamiast więc obwiniać się za przeszłość, lepiej potraktować to jak jednorazową aktualizację systemu: dziś robię wersję 2.0 własnych finansów.

„Największym błędem nie jest to, że coś kiedyś przeoczyliśmy.

Największym błędem jest udawanie, że dziś już nic nie da się z tym zrobić.”

- Zacznij od listy dawnych kont i miejsc pracy – pamięć bywa zawodna, ale kartka papieru już nie. Zapisując, przywracasz konkrety tam, gdzie wcześniej był tylko mętny obraz „kiedyś coś miałem”.

- Odwiedź kluczowe serwisy państwowe – profil zaufany otwiera drzwi do ZUS, podatków czy PPK. Jeden login zamiast dziesięciu różnych numerów klienta.

- Zapytaj wprost dawnego pracodawcę lub dział kadr – mają obowiązek trzymać dokumenty przez lata. Jedno krótkie zapytanie mailowe potrafi odkryć dawno zapomnianą polisę lub program oszczędnościowy.

Nie chodzi tylko o pieniądze, ale o poczucie sprawczości

Historia nieodebranych pieniędzy jest w gruncie rzeczy historią o tym, jak łatwo oddajemy innym kontrolę nad fragmentami własnego życia.

Kwoty bywają różne: od kilkudziesięciu złotych po sumy, które realnie mogą zmienić czyjś rok.

Wspólny mianownik jest jeden – to są środki, które wypracowaliśmy, a które po cichu odsunęły się od naszego codziennego świata.

Gdy ktoś po latach odkrywa, że ma na koncie w OFE, PPK czy na dawnej lokacie kilka tysięcy złotych, reakcja rzadko brzmi: „O, super, kasa z nieba”.

Częściej to mieszanka ulgi i lekkiej złości: jak to możliwe, że tak długo o tym nie wiedziałem?

Za tą złością kryje się zupełnie naturalne pragnienie: chcemy czuć, że to my trzymamy kierownicę, a nie system.

Nie ma jednego magicznego kliknięcia, które pokaże każdemu wszystkie „zagubione” pieniądze.

Jest za to coś bardziej przyziemnego: decyzja, że poświęcę parę godzin, zamiast kolejny raz przesunąć powiadomienie o logowaniu „na jutro”.

Brzmi nudno, ale efekt bywa zaskakująco emocjonalny.

Ten moment, w którym na ekranie pojawia się informacja o nadpłacie, starym rachunku czy dawnej polisie, potrafi smakować jak małe, osobiste zwycięstwo nad chaosem.

Nagle przestajemy być tylko pasażerem w autobusie o nazwie „finanse osobiste”, a zaczynamy przypominać kierowcę, który przynajmniej wie, gdzie są kluczyki.

Pieniądze to jedno. Druga, mniej policzalna wartość, to spokojniejsza głowa.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Ukryte pieniądze w systemie | Nieodebrane nadpłaty, stare lokaty, polisy grupowe, składki emerytalne | Świadomość, że realne środki mogą czekać w różnych instytucjach bez aktywnego właściciela |

| Psychologiczna bariera | Odkładanie na później, brak poczucia straty, zniechęcający język pism | Zrozumienie, czemu nic z tym nie robimy, mimo że to nasze pieniądze |

| Prosty plan działania | Lista kont i miejsc pracy, logowanie przez profil zaufany, kontakt z dawnymi pracodawcami | Konkretny, wykonalny sposób, by w kilka kroków sprawdzić, czy coś nam nie przepadło |

FAQ:

- Pytanie 1 Czy naprawdę mam szansę znaleźć jakieś pieniądze, jeśli „nic takiego nie kojarzę”?Tak, bo wiele środków powstaje „przy okazji”: nadpłaty podatku, składki z dawnych etatów, automatyczne programy oszczędnościowe w pracy czy lokaty zakładane „na chwilę”, o których po latach zwyczajnie zapominamy.

- Pytanie 2 Od czego zacząć, jeśli kompletnie nie wiem, gdzie szukać?Najprościej od kartki papieru: spisz wszystkie miejsca pracy i banki z ostatnich 15–20 lat, potem po kolei sprawdzaj dostęp do bankowości internetowej oraz loguj się do serwisów ZUS i podatkowych przez profil zaufany.

- Pytanie 3 Czy to bezpieczne, żeby logować się wszędzie „na raz” i szukać pieniędzy?Tak, o ile korzystasz wyłącznie z oficjalnych stron (najlepiej wpisując adres ręcznie) i nie podajesz danych logowania na podejrzanych portalach „odnajdujących majątek”. Trzymaj się instytucji, które znasz lub które są częścią administracji publicznej.

- Pytanie 4 Co jeśli nie pamiętam numeru konta ani nie mam dostępu do starego maila?W większości banków i instytucji da się odzyskać dostęp po danych osobowych i dowodzie tożsamości, czasem z wizytą w oddziale. To zajmuje czas, ale zwykle wystarczy jeden taki wysiłek, aby odzyskać pełny wgląd.

- Pytanie 5 Czy warto to robić, jeśli podejrzewam, że chodzi najwyżej o kilkadziesiąt złotych?Chodzi też o nawyk: raz zrobione „sprzątanie finansowe” ułatwi ci kontrolę w przyszłości. A kilka drobnych kwot z różnych miejsc potrafi zamienić się w konkretną sumę, która już nie będzie abstrakcją z systemu, tylko realnym przelewem na twoje aktualne konto.

Podsumowanie

Większość z nas posiada w różnych instytucjach zapomniane środki finansowe, o których istnieniu często nie mamy pojęcia. Artykuł wyjaśnia, dlaczego psychologia powstrzymuje nas przed ich szukaniem oraz przedstawia konkretny plan działania, jak skutecznie przeprowadzić „finansowe sprzątanie” i odzyskać własne pieniądze.

Opublikuj komentarz