Spadek, który ciąży: kiedy „darmowe” pieniądze stają się problemem

Duży spadek kojarzy się z wygraną na loterii.

Najważniejsze informacje:

- Dziedziczenie dużego majątku często wiąże się z trudnymi emocjami: wdzięcznością, wstydem, lękiem oraz poczuciem bycia 'niezasłużenie’ uprzywilejowanym.

- Wielu młodych spadkobierców odczuwa presję bycia strażnikami rodzinnego dorobku, co ogranicza ich swobodę w podejmowaniu decyzji zawodowych i życiowych.

- Obecnie w Europie trwa ogromna fala dziedziczenia, która pogłębia różnice majątkowe między pokoleniami i rodzinami.

- Systemy podatkowe w wielu krajach sprzyjają przekazywaniu dużych fortun wewnątrz rodzin, co rodzi debaty o sprawiedliwości społecznej i premiowaniu pracy nad pochodzeniem.

- Wskazane jest traktowanie dziedziczenia jako procesu zarządzania, wspieranego rozmowami z doradcami finansowymi lub psychologami, aby uniknąć emocjonalnych pułapek.

W praktyce wielu młodych ludzi opisuje go jako ciężar, który zmienia całe życie.

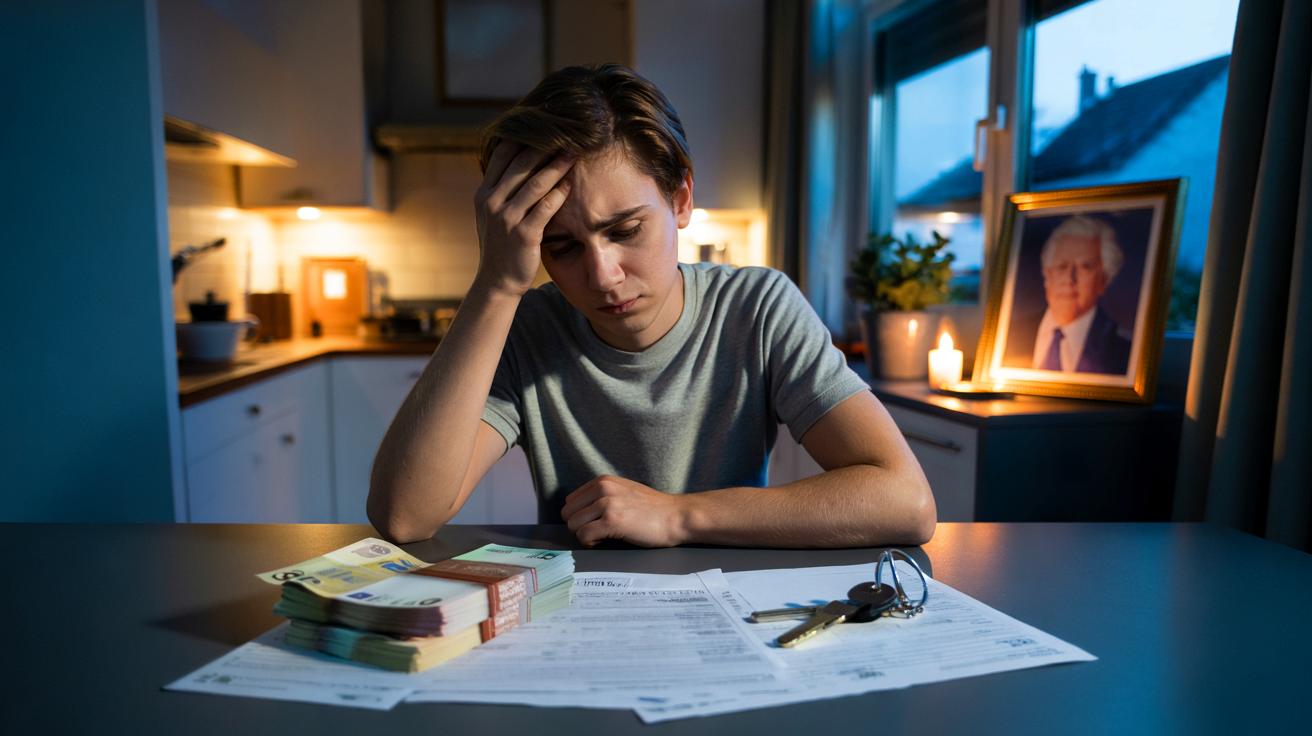

Nie trzeba pracować dekadami, by na koncie pojawiło się kilkaset tysięcy albo milion złotych. Wystarczy, że umrze ktoś bliski. Zamiast euforii często pojawia się mieszanka wdzięczności, wstydu, lęku i poczucia, że te pieniądze są „nie do końca moje”. Coraz więcej młodych spadkobierców przyznaje wprost: niezasłużone bogactwo potrafi bardzo skomplikować codzienność.

Spadek jako prezent i wyrzut sumienia w jednym

Z zewnątrz wszystko wygląda jak bajka: młoda osoba dostaje 250 tys. euro, milion złotych albo więcej. Może spokojnie studiować, nie martwi się o czynsz ani raty kredytu. Nie musi brać byle jakiej pracy „na przetrwanie”, może szukać swojej drogi zawodowej. Taki zastrzyk gotówki faktycznie daje czas i bezpieczeństwo.

W praktyce często wychodzi inna, mniej instagramowa część historii. Pojawia się wstyd przed znajomymi, obawa przed oceną, że „wszystko ma z pieniędzy rodziców” oraz trudne pytania o własne zasługi. Niektórzy wręcz unikają rozmów o swoich finansach, bo boją się, że nagle ktoś uzna ich za leniwych albo uprzywilejowanych.

Młodzi spadkobiercy opisują swoje dziedziczenie jako coś, co z jednej strony daje wolność, a z drugiej odbiera poczucie, że na cokolwiek w życiu sami zapracowali.

Dochodzi do tego jeszcze aspekt emocjonalny: te pieniądze są często nierozerwalnie związane z czyjąś śmiercią. Trudno się cieszyć przelewem, który przypomina o odejściu rodzica lub dziadków. Część osób latami nie rusza spadku, trzymając go na koncie inwestycyjnym jak rodzaj „świętości”, po którą się sięga tylko w sytuacji skrajnej potrzeby.

Jak duże pieniądze zmieniają życiowe wybory

Wysoka darowizna lub spadek bardzo szybko wpływa na decyzje edukacyjne i zawodowe. Można wybrać niszowy kierunek studiów, który nie gwarantuje wysokiego wynagrodzenia. Można odpuścić sobie staże za darmo, przeprowadzki do innego miasta czy branże, gdzie start wymaga lat pracy za minimalne stawki.

Takie bezpieczeństwo kusi, ale wywołuje też poczucie winy. Pojawia się myśl: „gdybym nie miał tych pieniędzy, może bardziej bym się starał”. Niektórzy mówią wprost, że spadek osłabił ich motywację, bo najważniejszy lęk – ten przed brakiem środków na życie – zwyczajnie zniknął.

Bez pracy wpływ na konto: komfort czy pułapka?

Osoby, które spadek inwestują, szybko zauważają, że pieniądze „pracują” same. Przy dobrze ulokowanym kapitale kilkaset tysięcy złotych potrafi dawać co miesiąc równowartość drugiej pensji. Brzmi kusząco, lecz bywa źródłem wewnętrznego konfliktu: żyć z odsetek czy jednak starać się utrzymać poziom życia wyłącznie z własnej pracy?

- Bezpieczeństwo finansowe ułatwia zmianę pracy i daje oddech.

- Jednocześnie zaburza porównanie z rówieśnikami, którzy wszystko budują od zera.

- Może pojawić się wstyd, gdy pensja z etatu jest niższa niż zysk z kapitału.

- Niektórzy specjalnie nie wydają dochodu ze spadku, traktując go jak „zamrożony” majątek.

Długofalowo taki podwójny status – formalnie niezależny, ale w praktyce oparty na pieniądzach rodziny – staje się źródłem napięć i poczucia rozdwojenia.

Miliony w spadku, zwyczajne życie na co dzień

Historie osób dziedziczących po kilkaset tysięcy euro czy po 1,5 miliona pokazują jeszcze inną stronę medalu. Wbrew stereotypom wielu z nich nie rzuca się w wir luksusu. Nie kupują od razu sportowych aut ani willi, tylko starają się żyć podobnie jak wcześniej. Wydają mniej, niż mogliby, a resztę odkładają z myślą o przyszłych dzieciach lub wnukach.

W tle wciąż pracuje jednak myśl, że to nie są „ich” pieniądze, lecz dorobek całej rodziny. Spadkobiercy czują odpowiedzialność, by go nie roztrwonić i przekazać dalej. Zamiast radości pojawia się czasem lęk: „jeśli to źle ulokuję, zmarnuję to, na co bliscy pracowali całe życie”.

Dla części osób dziedziczenie staje się projektem na dekady: chcą nie tylko przeżyć dzięki spadkowi, ale też go ochronić, pomnożyć i kiedyś przekazać dalej.

Fala spadków a rosnące różnice majątkowe

W wielu krajach europejskich trwa obecnie ogromna fala dziedziczenia. Pokolenie powojenne, które zdążyło kupić mieszkania, domy i zbudować firmy, powoli odchodzi, a majątki przejmują dzieci i wnuki. Chodzi nie o pojedyncze przypadki, lecz o setki miliardów euro rocznie.

Najwięcej zyskują ci, którzy i tak startują z wysokiego poziomu. Bogate rodziny zostawiają duże aktywa: nieruchomości w dobrych lokalizacjach, przedsiębiorstwa, portfele inwestycyjne. Ci, którzy mają niewiele, często nie zostawiają nic albo symboliczne kwoty. W praktyce przewagę mają więc ci, którzy już na starcie mieli lepsze warunki.

| Rodzaj rodziny | Typowy efekt dziedziczenia |

|---|---|

| Rodzina z wysokim majątkiem | Przejęcie nieruchomości, firm, dużych oszczędności; dalsze powiększanie przewagi |

| Rodzina z przeciętnymi dochodami | Spadek w formie mieszkania lub mniejszych oszczędności, często bez podatku |

| Rodzina o niskich dochodach | Brak spadku lub niewielkie kwoty, brak realnej zmiany sytuacji |

Do tego dochodzą wysokie kwoty wolne od podatku przy przekazywaniu majątku najbliższej rodzinie. W efekcie bardzo duże fortuny mogą przechodzić z pokolenia na pokolenie praktycznie bez opodatkowania. Zaczyna się więc dyskusja, czy system podatkowy faktycznie premiuje pracę, czy raczej pochodzenie.

Od „merytokracji” do „dziedziczenia w roli przepustki”

Coraz częściej młodzi spadkobiercy mówią o odejściu od wyobrażenia, że sukces zależy głównie od ciężkiej pracy i talentu. Widzą, jak ogromną różnicę robi fakt, że ktoś ma już mieszkanie po babci, konto oszczędnościowe po rodzicach albo dużą darowiznę „na start”. Taki kapitał finansowy daje komfort ryzyka, który pozostali zwyczajnie nie mają.

Z tego rodzą się postulaty zaostrzenia podatków od spadków i darowizn, zwłaszcza przy bardzo wysokich kwotach. Nie chodzi tylko o wpływy do budżetu, ale o próbę wyrównania szans. Przeciwnicy takich zmian odpowiadają, że to kara za oszczędność i przedsiębiorczość poprzedniego pokolenia. Spór prędko wykracza poza liczby i dotyka wartości: czym jest sprawiedliwość w gospodarce i jak definiować „zasłużony” sukces.

Psychiczne koszty bycia „uprzywilejowanym”

W debacie publicznej wiele mówi się o liczbach, mniej o psychice. Tymczasem duży spadek to nie tylko liczby na koncie, ale też relacje z bliskimi i własne poczucie tożsamości. Część spadkobierców czuje się winna, gdy widzi znajomych pracujących na dwa etaty, by spłacić kredyt, podczas gdy ich raty są spłacone z pieniędzy po rodzicach.

Pojawiają się też napięcia rodzinne: jedni członkowie rodziny czują się pominięci, inni zarzucają spadkobiercy rozrzutność albo egoizm. Do tego dochodzi lęk, że partner jest w związku „dla pieniędzy” albo że znajomości są budowane z myślą o majątku. Te obawy bywają równie obciążające, co sama odpowiedzialność za zarządzanie sporym kapitałem.

Jak oswoić spadek, żeby nie zdominował życia

Warto traktować dziedziczenie jak proces, a nie jak jednorazowy „strzał” na koncie. Zamiast podejmować decyzje pod wpływem emocji, wielu doradców sugeruje zatrzymanie się na kilka miesięcy i spokojne poukładanie priorytetów. Pomaga rozmowa z doradcą finansowym, ale też z psychologiem, jeśli poczucie winy czy wstyd zaczynają przesłaniać codzienne życie.

Dobrze działa konkretne zaplanowanie pieniędzy: jaka część idzie na zabezpieczenie (np. fundusz awaryjny), jaka na cele długoterminowe (mieszkanie, emerytura), a jaka może realnie poprawić jakość życia tu i teraz. Jasny plan redukuje lęk przed „zmarnowaniem” dorobku rodziny i pozwala odzyskać poczucie sprawczości.

Coraz częściej mówi się też o otwartych rozmowach w rodzinie jeszcze przed śmiercią rodziców czy dziadków. Wyjaśnienie intencji: po co zostawiają spadek, jak wyobrażają sobie jego wykorzystanie, może osłabić późniejsze konflikty i poczucie, że „nie mam prawa” do tych pieniędzy. W ten sposób spadek staje się bardziej świadomą częścią rodzinnej historii, a mniej zaskakującą bombą emocjonalną, która wybucha razem z przelewem na konto.

Podsumowanie

Artykuł analizuje psychologiczne i społeczne wyzwania, z jakimi mierzą się młodzi spadkobiercy otrzymujący znaczny majątek. Autor wskazuje, że duży zastrzyk gotówki często wywołuje poczucie winy, wstyd oraz trudności w budowaniu własnej tożsamości niezależnie od rodzinnego kapitału.

Opublikuj komentarz