Prosty sposób sprawdzania gdzie naprawdę znikają pieniądze w domu

Najważniejsze informacje:

- Większość domowych budżetów nie rozbija się na wielkich wydatkach, lecz na drobnych, rutynowych zakupach, których często nie zauważamy.

- Cyfrowe i bezgotówkowe formy płatności osłabiają psychologiczne odczucie bólu wydawania pieniędzy.

- Tygodniowe prowadzenie dziennika wydatków jest skuteczniejszym narzędziem niż długofalowe, żmudne prowadzenie skomplikowanych arkuszy kalkulacyjnych.

- Skutecznym sposobem na zmianę nawyków jest wprowadzanie tylko jednej zmiany na raz, zamiast radykalnego cięcia wszystkich przyjemności.

- Finanse domowe mają podłoże psychologiczne i często służą do przykrywania emocjonalnych potrzeb, takich jak zmęczenie czy stres.

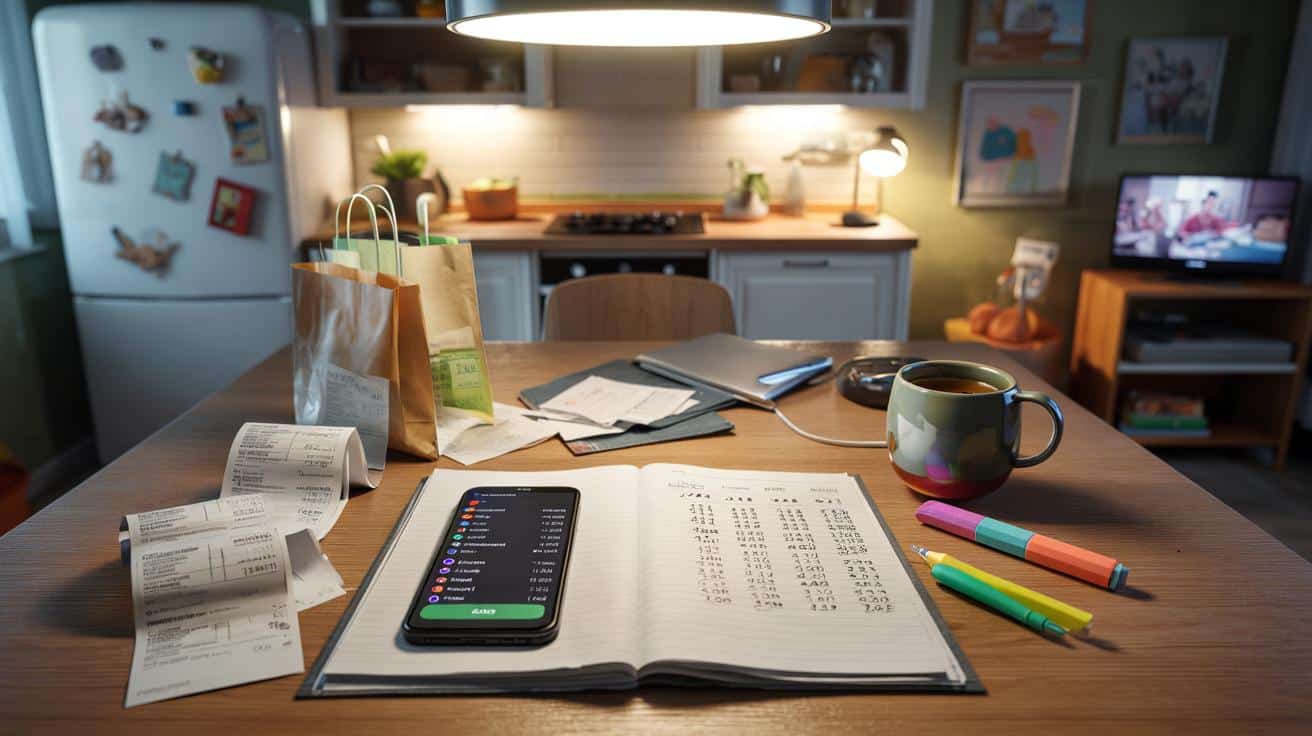

Wieczorem kuchenny stół zamienia się w biuro księgowego-amatora. Stos paragonów, otwarta aplikacja bankowa, kubek herbaty, który stygnie szybciej niż zapał do liczenia. Na początku idzie sprawnie: rachunek za prąd, rata kredytu, przedszkole, paliwo. Potem wzrok zaczyna błądzić po dziwnych kwotach: 17,43 zł, 28,90 zł, 52,10 zł. „Co to w ogóle było?” – pytasz sam siebie, przewijając bez końca historię transakcji. Przysięgałeś, że w tym miesiącu będzie inaczej. Mniej spontanicznych zakupów, mniej „głupotek”, więcej kontroli. A jednak saldo na koncie mówi swoje. Wszyscy znamy ten moment, kiedy budżet rozłazi się jak stary sweter i nikt nie wie, w którym miejscu puściła pierwsza nitka. I wtedy pojawia się ta myśl: może te pieniądze wcale nie znikają, tylko gdzieś się ukrywają.

Dlaczego pieniądze „wyparowują”, choć niby nic nie kupujemy

Większość domowych budżetów nie rozbija się na wielkich wydatkach, tylko na drobnych, kompletnie niepozornych decyzjach. To nie nowa pralka rozwala miesiąc, tylko codzienne „a, dorzucę jeszcze to” w sklepie spożywczym. W głowie pamiętasz tylko duże rzeczy, bo są wyraźne. Te małe, po 5–10 zł, zlewają się w tło jak szum radia w pokoju obok. I właśnie w tym szumie giną twoje pieniądze. Nie w luksusach, nie w wielkich zachciankach, tylko w zwykłych, rutynowych kliknięciach „zamów”, „doładowanie”, „kup teraz”.

Typowy scenariusz wygląda tak: ktoś zarabia przyzwoicie, nie szaleje z zakupami, rachunki płaci na czas, a mimo to co miesiąc kończy z tym samym pytaniem – „gdzie to wszystko się podziało?”. Badania banków pokazują, że średnia polska rodzina zjada ponad 15–20% budżetu na wydatki, których… nie potrafi nazwać. To te wszystkie drobne wrzutki – przekąski na stacji, aplikacje „za kilka złotych”, drugi streaming, o którym zdążyliście zapomnieć. Nikt się do nich nie przyznaje, bo pojedynczo wyglądają niewinnie. Raz 7 zł, raz 12 zł, raz 30 zł – cyfry zbyt małe, żeby zapaliło się czerwone światło. Ale razem tworzą już kwotę, za którą dałoby się opłacić pół czynszu.

Tu nie chodzi o brak inteligencji finansowej, tylko o konstrukcję naszego mózgu. Zakupy cyfrowe i bezgotówkowe są jak jazda po autostradzie: szybko, gładko, bez barykad. Nie czujesz bólu wydawania, bo nie wyciągasz banknotów z portfela. Kwoty nie robią na tobie wrażenia, bo są abstrakcyjne, „zapisane gdzieś w systemie”. Do tego algorytmy sklepów i aplikacji są zaprojektowane tak, byś wydawał odrobinę więcej, niż planowałeś. *Szczera prawda jest taka: w takim układzie zwykły człowiek nie ma szans wygrać z autopilotem, jeśli nie włączy prostego, własnego systemu śledzenia pieniędzy.*

Najprostszy domowy „monitor wydatków”, który naprawdę działa

Najprostszy sposób, by zobaczyć, gdzie znikają domowe pieniądze, nie ma nic wspólnego z rozbudowanym Excelem. Wystarczy 7 dni i kartka papieru albo zwykła notatka w telefonie. Przez tydzień zapisujesz absolutnie każdy wydatek – od rachunku za internet, po drożdżówkę w pracy. Jedna linijka, trzy dane: kwota, miejsce, krótki opis. Bez ocen, bez komentarzy w stylu „ale głupota”, tylko suchy zapis faktów. Powiedzmy sobie szczerze: nikt nie robi tego codziennie przez całe życie. Chodzi o krótki, intensywny eksperyment, który zdejmuje różowe okulary.

Po tygodniu siadasz z tym chaotycznym zestawieniem i zaznaczasz kolorem wszystko, co nie było konieczne, tylko wygodne lub „dla przyjemności”. Nagle okazuje się, że trzy razy wpadłeś po coś do sklepu „po jogurt”, a wychodziłeś z reklamówką za 60 zł. Że w aplikacji z jedzeniem „na szybko” zostało dwieście kilkadziesiąt złotych, których nawet nie poczułeś. Że stacja benzynowa to nie tylko paliwo, ale też słodkie napoje, hot dogi i batony przy kasie. Ta prosta mapa tygodnia pokazuje ci realny, a nie wyobrażony styl życia. I często bywa lekkim szokiem.

Kolejny krok to pogrupowanie wydatków w kilka bardzo prostych kategorii: jedzenie w domu, jedzenie na mieście, mieszkanie, transport, subskrypcje, „zachcianki”. Bez dłubania i wymyślania kilkunastu skomplikowanych nazw. Twoim celem nie jest zostać księgowym, tylko zobaczyć z lotu ptaka, gdzie pieniądze naprawdę odpływają. Nagle widzisz, że jedzenie na wynos kosztuje cię tyle, co rachunek za prąd. Albo że „drobne subskrypcje” w sumie zjadają trzy stówki miesięcznie. Taka perspektywa zmienia rozmowy w domu – przestaje się mówić „mamy za mało pieniędzy”, a zaczyna „mamy za dużo małych przecieków w tych konkretnych miejscach”.

Jak zamienić wiedzę w konkretne decyzje, bez życia na suchym chlebie

Najważniejszy trik: nie próbuj zmieniać wszystkiego naraz. Wybierz jedną kategorię, która najbardziej cię zaskoczyła, i skup się tylko na niej przez kolejny tydzień lub dwa. Jeśli wyskoczyło ci szalone jedzenie „na mieście”, ustal prosty limit kwotowy i liczbowy, na przykład: dwa razy w tygodniu płatny obiad poza domem, reszta – pudełko lub coś tańszego. Jeśli wyszły z cienia subskrypcje, poświęć jedno popołudnie na przejrzenie maili i ustawień w telefonie. Odwołaj wszystko, czego nie używasz przynajmniej raz w tygodniu. Mniej decyzji, ale za to wyraźnych.

Najczęstszy błąd to zamiana śledzenia wydatków w formę karania siebie. Ludzie mówią: „Skoro już wiem, ile wydałem, to teraz muszę zacisnąć pasa do bólu”. Taka strategia działa może tydzień, potem odbija się spektakularnym „należy mi się” w postaci dużego, impulsywnego zakupu. Lepsze jest podejście, w którym zostawiasz sobie świadome miejsce na małe przyjemności. Zamiast rezygnować ze wszystkiego, ustalasz, ile możesz wydać na „głupotki” bez wyrzutów sumienia. I trzymasz się tego jak ram czasowych w pracy. To już nie przypadkowe przecieki, tylko zaplanowana część budżetu.

„Prawdziwa kontrola nad pieniędzmi nie zaczyna się wtedy, gdy masz ich dużo, tylko wtedy, gdy wiesz, gdzie uciekają te małe kwoty, o których wstydzisz się mówić na głos” – powiedziała mi kiedyś znajoma doradczyni finansowa, pokazując klientom ich tygodniowy „dzienniczek wydatków”.

- **Tydzień śledzenia** – krótki, konkretny okres, który daje realistyczny obraz codziennych wydatków, bez wchodzenia w rolę zawodowego księgowego.

- Jedna kategoria na raz – skupienie się na jednym obszarze (np. jedzenie na mieście, subskrypcje) ułatwia wprowadzanie realnych, a nie teoretycznych zmian.

- *Świadome „głupotki”* – wyznaczenie sobie małego, stałego budżetu na przyjemności sprawia, że przestajesz się ich wstydzić i łatwiej ci pilnować reszty wydatków.

Co się dzieje w domu, kiedy pieniądze przestają znikać „same z siebie”

Kiedy zaczynasz widzieć liczby czarno na białym, zmienia się nie tylko twoje konto, ale też klimat rozmów w domu. Zamiast nieokreślonego napięcia pod koniec miesiąca pojawia się konkret: „W tym tygodniu poszło nam mocno na jedzenie na wynos, w przyszłym spróbujmy ugotować coś prostszego w domu”. Brzmi banalnie, ale taka prosta rozmowa bywa o wiele mniej konfliktowa niż klasyczne „przestań tyle wydawać”. Emocje spadają, gdy wiesz, o czym dokładnie rozmawiasz. Liczby są jak mapa – czasem bolesna, ale przynajmniej wiadomo, gdzie jest dziura w drodze.

Po kilku tygodniach wyłapujesz schematy, które wcześniej były niewidoczne. Może zawsze po ciężkim dniu w pracy wpadasz do sklepu „tylko po coś słodkiego”, a wychodzisz z siatką zbędnych rzeczy. Może co weekend zamawiasz jedzenie, bo jesteś zmęczony i nikt nie ma ochoty gotować. Może kupujesz dzieciom „coś małego”, żeby uciszyć własne poczucie winy, że spędzasz z nimi za mało czasu. Wtedy pytanie „gdzie znikają pieniądze?” zamienia się w trudniejsze, ale uczciwsze: „co próbuję sobie przykryć tymi zakupami?”. I tu zaczyna się prawdziwa zmiana, nie tylko w portfelu.

Finanse domowe rzadko są tylko o matematyce. To też historia o zmęczeniu, o ambicjach, o presji „bycia jak inni”. Dlatego prosty tydzień śledzenia wydatków potrafi działać jak lustro, w którym nagle widzisz nie tylko swoje cyfry, ale też swoje nawyki, lęki i małe nagrody. Nie musisz od razu zostać ascetą, nie musisz wszystkiego ciąć. Wystarczy, że w jednym miejscu powiesz sobie: „tu mogę wydać o 20% mniej, bez bólu i teatralnych poświęceń”. A potem zobaczysz, że ta niewielka zmiana przynosi bardzo konkretną ulgę na koncie. I to jest ten moment, w którym przestajesz mówić „pieniądze znikają”, a zaczynasz „wiem, dokąd idą – i to ja o tym decyduję”.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Tygodniowy dziennik wydatków | Zapis każdej transakcji: kwota, miejsce, opis | Szybki, realistyczny obraz tego, gdzie naprawdę odpływają pieniądze |

| Proste kategorie | Podział na kilka grup: mieszkanie, jedzenie, transport, subskrypcje, „zachcianki” | Łatwiejsze wyłapanie obszarów z największymi „przeciekami” |

| Jedna zmiana na raz | Skupienie się na jednym typie wydatków przez 1–2 tygodnie | Większa szansa, że zmiany zostaną na dłużej, bez poczucia życia w reżimie |

FAQ:

- Pytanie 1 Jak długo trzeba prowadzić taki dziennik wydatków, żeby zobaczyć sensowny obraz sytuacji?Najczęściej wystarcza 7–10 dni codziennego, rzetelnego zapisywania. Jeśli masz nieregularne tygodnie (np. zmiany w pracy), możesz powtórzyć ćwiczenie po miesiącu dla porównania.

- Pytanie 2 Czy da się to robić bez aplikacji, tylko na papierze?Jak najbardziej. Dla wielu osób kartka i długopis działają lepiej, bo sam moment zapisu spowalnia automatyczne wydawanie. Forma jest mniej ważna niż konsekwencja.

- Pytanie 3 Co, jeśli druga osoba w domu nie chce „bawić się w notowanie”?

- Nie zmuszaj i nie moralizuj. Pokaż własne liczby, opowiedz, co cię zaskoczyło, zapytaj, czy nie chciałaby/nie chciałby po prostu zobaczyć swoich danych przez tydzień. Często ciekawość wygrywa z oporem.

- Pytanie 4 Czy trzeba rezygnować ze wszystkich małych przyjemności, żeby to miało sens?Nie, chodzi o świadome ograniczenie, nie o zakaz. Możesz wręcz zaplanować stałą, niewielką kwotę na „przyjemności bez wyrzutów sumienia” i traktować ją jak normalną kategorię budżetową.

- Pytanie 5 Co, jeśli po tygodniu widzę bałagan i nic z tego nie rozumiem?To normalne przy pierwszym podejściu. Spróbuj najpierw tylko zaznaczyć zakreślaczem trzy grupy: jedzenie, transport, reszta. Z każdym kolejnym tygodniem obraz będzie coraz wyraźniejszy – jak zdjęcie, które powoli się wyostrza.

Podsumowanie

Artykuł przedstawia prostą i skuteczną metodę tygodniowego monitorowania wydatków, która pozwala zidentyfikować niepozorne 'przecieki’ w domowym budżecie. Autor wyjaśnia, jak poprzez zapisywanie wszystkich transakcji i kategoryzację, można odzyskać kontrolę nad finansami bez konieczności stosowania drastycznych wyrzeczeń.

Opublikuj komentarz