Pięć rzeczy, za które przepłacasz każdego miesiąca nie zdając sobie z tego sprawy

Najważniejsze informacje:

- Użytkownicy często mają od pięciu do dziesięciu aktywnych subskrypcji i nie są w stanie wymienić ich z pamięci, co prowadzi do nieświadomego przepłacania.

- Operatorzy telekomunikacyjni wykorzystują niechęć klientów do negocjowania warunków, przez co wiele osób płaci za stary abonament znacznie więcej, niż powinna.

- Duże ilości jedzenia lądują w koszu z powodu braku planowania zakupów i przechowywania, co generuje straty finansowe.

- Banki pobierają drobne, lecz sumujące się opłaty i prowizje, które niezauważenie uszczuplają miesięczny budżet.

- Emocjonalne zakupy i małe zachcianki, choć z pozoru niewinne, stanowią znaczną część nieświadomych wydatków, służąc jako \

- .

- Regularny przegląd wydatków i wprowadzenie małych, świadomych limitów jest skuteczniejsze w oszczędzaniu niż drastyczne zakazy.

- Wstyd związany z przepłacaniem często uniemożliwia nam realne spojrzenie na własne finanse i podjęcie działań naprawczych.

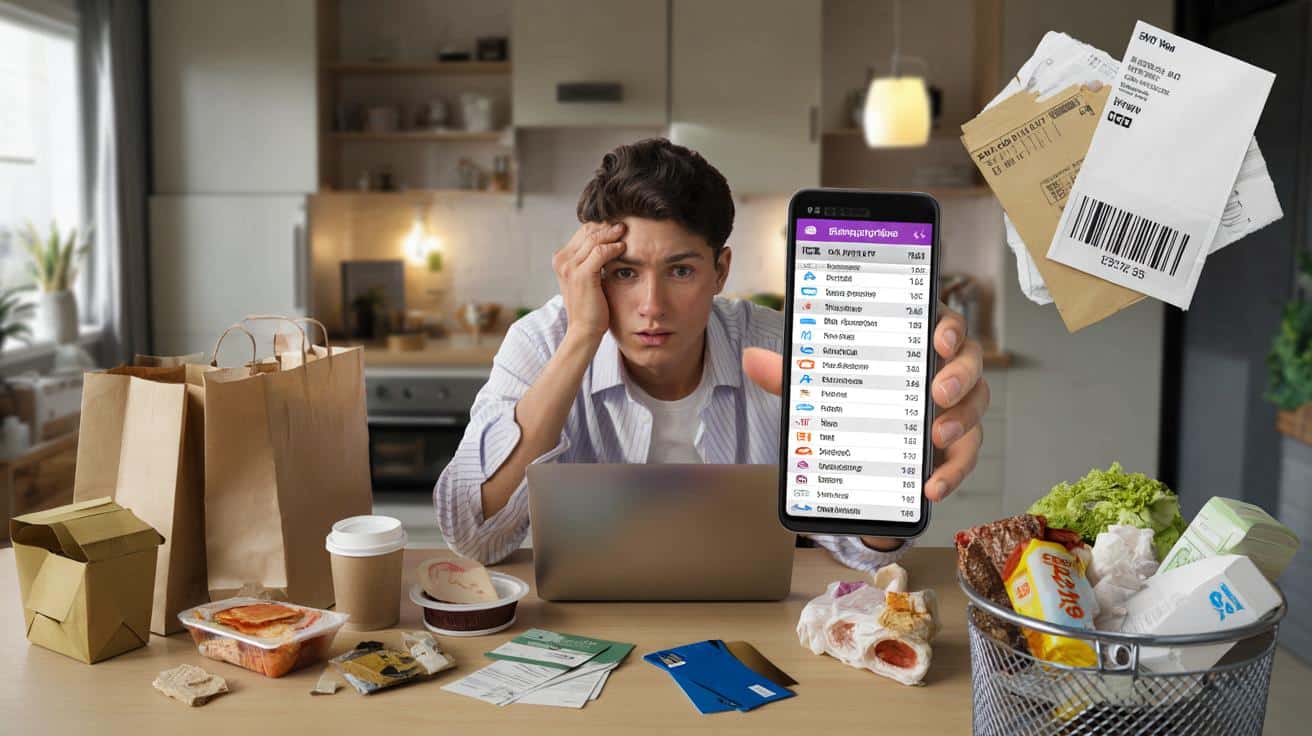

Pod koniec miesiąca siedzisz nad wyciągiem z konta i z lekkim niedowierzaniem przesuwasz palcem po ekranie. Zakupy spożywcze, subskrypcje, rachunki, drobne przelewy „na szybko”. Kwoty nie są wielkie, ale składają się w jedną, ciężką liczbę, która wciska w fotel. Niby wszystko pod kontrolą, a oszczędności jakoś nie rosną. Niby żyjesz normalnie, bez szaleństw, a wciąż masz wrażenie, że kasa wycieka bokiem. Gdzieś, po cichu.

Wszyscy znamy ten moment, kiedy zadajemy sobie pytanie: „Gdzie to wszystko znika?”.

1. Subskrypcje, o których zapomniałeś

Najpierw był jeden serwis streamingowy, bo „wszyscy mają”. Potem drugi, bo ten ma inne seriale. Później doszła aplikacja fitness, pakiet chmury, jakiś VPN z promocji i jeszcze dostęp do prasy cyfrowej, bo był za grosze na start. Po kilku miesiącach pamiętasz tylko o jednej z tych usług, reszta działa w tle. I co miesiąc schodzi z konta dyskretnym, małym przelewem. Bez bólu, bez refleksji.

Marta z Warszawy dopiero przy zmianie konta bankowego odkryła, że od dwóch lat płaci 19,99 zł za aplikację do nauki języków, z której skorzystała… trzy razy. Śmiała się przez łzy, kiedy zsumowała wszystkie „drobne” subskrypcje: wyszło ponad 220 zł miesięcznie. To więcej niż jej miesięczny rachunek za prąd. Statystyki firm finansowych mówią wprost: użytkownicy często mają od pięciu do dziesięciu aktywnych subskrypcji i nie są w stanie wymienić ich z pamięci. To nie jest lenistwo. To mechanika codziennego chaosu.

Model „płać mało, ale co miesiąc” został wymyślony właśnie po to, byśmy tracili czujność. Jednorazowy wydatek 800 zł na rok zablokowałby wielu z nas, bo czulibyśmy realny ciężar na koncie. 5 czy 25 zł miesięcznie nie odpala tej samej lampki alarmowej. Umysł karmi się iluzją: „To tylko kilka złotych, jakoś się rozejdzie”. A potem płacimy przez trzy lata za coś, czego już nawet nie mamy zainstalowanego na telefonie. Szczera prawda: firmy subskrypcyjne liczą dokładnie na to, że zapomnisz kliknąć „anuluj”.

2. Abonament telefoniczny i internet, których nie negocjujesz

Typowy scenariusz wygląda tak: podpisujesz umowę na 24 miesiące, cieszysz się nowym telefonem w promocji, odliczasz kolejne raty. Po dwóch latach umowa się kończy, sprzęt jest spłacony, a rachunek… zostaje ten sam. Operator składa ci „superpropozycję”, z której nic konkretnego nie wynika, więc machasz ręką i zostajesz przy starym pakiecie. Miesiące mijają, cena nie spada, choć powinna. Płacisz za lojalność, nie za usługę.

Pewien konsultant salonu sieci komórkowej opowiadał, że regularnie widuje klientów płacących 120–150 zł za abonament, z którego realnie wykorzystują może jedną trzecią. Kiedy proponuje im rozbicie na liczby, okazuje się, że za tę samą ilość gigabajtów i rozmów mogliby płacić 50–60 zł. Różnica? Około 900 zł rocznie. Tyle, co tygodniowe wakacje nad morzem poza sezonem. I tu nie chodzi o to, że operatorzy są „źli”. Oni po prostu świetnie znają naszą niechęć do dzwonienia na infolinie.

Rynek telekomunikacyjny działa na prostym mechanizmie bezwładu. Im dłużej jesteś klientem, tym mniejsze masz prawdopodobieństwo, że coś zmienisz. Stajesz się idealnym odbiorcą: nie pytasz, nie negocjujesz, nie porównujesz. Firmy wiedzą, że stres przed rozmową, szum technicznego języka i wizja „załatwiania formalności” skutecznie zniechęcają. *Nikt nie ma ochoty brać dnia wolnego po to, żeby wojować z abonamentem za 20 zł mniej*. A jednak w skali roku te 20 zł to nowy mikser, rata za rower albo kilka dobrych obiadów na mieście.

3. Jedzenie, które ląduje w koszu

Najwięcej przepłacamy tam, gdzie czujemy się najbardziej niewinni: w kuchni. Kupujemy „na zdrowo”, „na zapas”, „żeby było z czego wybierać”. Pełna lodówka daje poczucie bezpieczeństwa, więc dokładamy do koszyka kolejne jogurty, warzywa, wędliny. W teorii wszystko zniknie w domowych posiłkach. W praktyce część ląduje w śmietniku, bo termin minął, sałata zwiędła, a ser już zdążył złapać podejrzane plamki. Wyrzucasz nie tylko resztki, ale też godziny swojej pracy.

Kiedy Monika, samotna trzydziestolatka z Gdyni, zaczęła spisywać, co wyrzuca, złapała się za głowę. W jednym tygodniu: pół bochenka chleba, dwa jogurty, pęczek rzodkiewki, otwarty hummus, resztka sera i kawałek pieczonego kurczaka. W złotówkach wyszło ponad 40 zł. W miesiącu – ponad 160 zł. W skali roku – prawie 2 tysiące. „Nie miałam pojęcia, że mój kosz na śmieci jest tak drogim klientem sklepów spożywczych” – przyznała. Ten rachunek był jak kubeł zimnej wody, dosłownie i w przenośni.

Kiedy myślimy o oszczędzaniu na jedzeniu, od razu pojawia się obraz suchego chleba i rezygnacji z przyjemności. Tymczasem największe kwoty uciekają nie w jakość produktów, ale w chaos planowania. Kupujemy bez listy, z pustym żołądkiem, pod wpływem promocji „drugi za 50% taniej”. Jesteśmy przekonani, że „na pewno zjemy”, bo w głowie mamy idealną wersję siebie – tej osoby, która gotuje codziennie trzy posiłki w domu. Powiedzmy sobie szczerze: nikt nie robi tego codziennie. Rzeczywistość to zmęczenie, zamówione sushi i jajecznica „na szybko”. A lodówka płacze w ciszy.

4. Opłaty bankowe i „drobne” prowizje

Najbardziej podstępne są te złotówki, których nawet nie zauważasz. 6 zł za prowadzenie konta. 7 zł za kartę, jeśli nie zrobisz określonego obrotu. 3 zł za wypłatę z „niewłaściwego” bankomatu. 5 zł za przelew ekspresowy, bo trzeba było „już teraz”. Na papierze wyglądają śmiesznie. Co miesiąc przechodzą niezauważone, przykryte większymi wydatkami. A potem dziwisz się, że bank zarabia na tobie więcej, niż na twoich odsetkach.

Marek, 40-latek z Krakowa, kiedyś z ciekawości ściągnął roczny wyciąg z konta i wyfiltrował tylko pozycje z opisem „opłata” lub „prowizja”. „Myślałem, że to będzie kilkadziesiąt złotych. Wyszło ponad 600” – opowiadał. W tym: opłaty za kartę, kilka wypłat z innych bankomatów, prowizje za płatności kartą za granicą, dwa przelewy natychmiastowe „w panice” i kilka tajemniczych „miesięcznych opłat”. 600 zł to jego miesięczne zakupy spożywcze. Albo dwie pary dobrych butów. Albo połowa rocznego ubezpieczenia samochodu.

Banki lubią klientów, którzy „nie zawracają głowy” pytaniami i niczego nie weryfikują. Stare konta sprzed lat, założone jeszcze na studiach, potrafią mieć cenniki z innej epoki. Tymczasem na rynku istnieją już rachunki całkowicie bezpłatne, z tańszymi kartami i przelewami. Kluczowe pytanie brzmi: czy twoje konto służy tobie, czy ty służysz swojemu kontu? Gdy każdy przelew, każda wypłata i każda rata są płatne, zaczynasz pracować na drobną, ale stałą prowizję. Co miesiąc. Bez przerwy.

5. Emocjonalne „nagrody” i małe zachcianki

Jest jeszcze jedna kategoria wydatków, o której rzadko mówimy szczerze. To wszystkie te kawy „za karę po ciężkim spotkaniu”, ciastka „bo miałem trudny dzień”, sukienki „bo przecież muszę coś mieć na weekend”, gry „w nagrodę, że tyle pracowałem”. Emocjonalne zakupy. Często małe, mieszczące się w granicy 30–60 zł. Na papierze niewinne. W praktyce silnie przywiązane do naszych nastrojów i zmęczenia.

Przykład? Piotrek, programista z Wrocławia, postanowił przez miesiąc spisywać wszystkie wydatki, które zaczynały się w głowie od słów „należy mi się”. Na liście wylądowały: pięć kaw na mieście, trzy zamówione pizze „po godzinach”, dwie bluzy z wyprzedaży, drobne zakupy na stacji benzynowej i kilka „przypadkowych” browarów do meczu. Suma? Prawie 700 zł. „Byłem przekonany, że raz w tygodniu coś sobie kupuję. Wyszło, że nagradzam się prawie codziennie” – przyznał.

Nie chodzi o to, by zrezygnować z przyjemności i zamienić się w księgowego bez emocji. Bardziej o to, żeby zobaczyć, jak często portfel staje się plastrem na stres, smutek czy nudę. Zakup daje krótką ulgę, ale nie rozwiązuje źródła problemu. Psychologowie finansów mówią wręcz o „budżecie pocieszenia” – tej części wydatków, którą przelewamy na konto sklepów, bo nie umiemy inaczej zadbać o siebie. Jeśli miesięcznie przeznaczasz na to kilkaset złotych, nie jest to już drobiazg. To bardzo realna cena za chwilową poprawę nastroju.

Jak przestać przepłacać bez życia jak asceta

Najprostszy, choć mało spektakularny ruch to zrobić miesięczny „przegląd wycieków”. Wybierz jedno popołudnie, usiądź z wyciągiem z konta za ostatnie trzy miesiące i złap tylko cztery kategorie: subskrypcje, rachunki, jedzenie, bank i „nagrody”. Nie analizuj wszystkiego. Zaznacz wydatki, które się powtarzają. Zobacz, które możesz wyłączyć bez bólu w ciągu pięciu minut. Dla subskrypcji – wejście do sklepu z aplikacjami i kliknięcie „anuluj po okresie rozliczeniowym”. Dla rachunków – telefon do operatora z pytaniem o aktualną ofertę.

Następny krok: małe limity zamiast wielkich postanowień. Zamiast deklarować „od jutra nie wyrzucam jedzenia”, wpisz na lodówce markerem: „W tym tygodniu kupuję tylko to, co zjem do piątku”. Zamiast „koniec z kawą na mieście”, ustaw w budżecie 80 zł miesięcznie na świadome przyjemności i traktuj to jak mini-fundusz. Paradoksalnie takie miękkie ograniczenia działają lepiej niż twarde zakazy, bo nie wywołują buntu. Uczysz się negocjować… sam ze sobą.

Najbardziej niedocenianą umiejętnością finansową jest nie zarabianie więcej, ale nieszczególnie spektakularne przestanie tracić po cichu.

Żeby łatwiej było z tego korzystać na co dzień, możesz stworzyć osobistą „czarną listę przepłacania” i trzymać ją w notatkach w telefonie:

- Subskrypcje: raz na kwartał przeglądam i kasuję to, czego nie używam.

- Abonament i internet: co 12 miesięcy dzwonię i pytam o nową ofertę.

- Jedzenie: raz w tygodniu robię „dzień resztek” zamiast zamawiać jedzenie.

- Bank: raz w roku sprawdzam opłaty i porównuję z dwiema innymi ofertami.

- Emocjonalne nagrody: przez miesiąc zapisuję wszystkie „należy mi się” i liczę sumę.

Dlaczego tak trudno nam zobaczyć własne przepłacanie

Na papierze wszystko wygląda prosto: skasuj subskrypcje, zmień abonament, mniej wyrzucaj, pilnuj banku, nie kupuj z emocji. W realnym życiu wchodzą do gry przyzwyczajenia, zmęczenie, brak czasu i zwykła ludzka potrzeba małych nagród. Łatwiej obejrzeć kolejny serial o ludziach, którzy „ogarnięli finanse”, niż usiąść z własnym wyciągiem z banku. To jak z szafą: wszyscy wiemy, że przydałoby się ją przejrzeć, ale drzwi pozostają zamknięte miesiącami.

Jest jeszcze coś. Przepłacanie bywa wstydliwe. Trudno przyznać przed sobą, że przez dwa lata płaciło się za usługę, z której się nie korzysta. Albo że wyrzuca się jedzenie za kilkaset złotych rocznie. Ten wstyd sprawia, że raczej odwracamy wzrok, niż patrzymy w liczby. Tymczasem najbardziej wyzwalającym momentem bywa właśnie to pierwsze, brutalnie szczere spojrzenie: „Tak, przepłacam. Jak większość ludzi”. Kiedy znika wstyd, zostaje już tylko ciekawość, ile jeszcze można odzyskać.

Jeśli spojrzysz na swoje wydatki nie jak na listę porażek, ale jak na mapę nawyków, zaczynasz widzieć coś więcej niż „za dużo wydaję”. Zobaczysz, kiedy się nagradzasz, kiedy z lenistwa nie chcesz zmienić starej umowy, kiedy kupujesz nadmiar jedzenia, bo boisz się pustej lodówki. To nie są błędy złych ludzi. To są ślady naszych emocji w świecie cyfrowych przelewów. A każdą z tych emocji można oswoić, choć rzadko da się to zrobić w jeden weekend. Bardziej przypomina to powolne regulowanie kranu, z którego kapie woda. Dokręcasz o milimetr, patrzysz, co się zmienia. I nagle rachunki przestają cię zaskakiwać.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Ukryte subskrypcje | Regularny przegląd aplikacji i usług, rezygnacja z nieużywanych | Oszczędność nawet kilkuset złotych rocznie bez obniżania komfortu życia |

| Nie renegocjowane abonamenty | Kontakt z operatorem co 12–24 miesiące i porównanie ofert | Realne obniżenie stałych rachunków, więcej pieniędzy na cele osobiste |

| Emocjonalne wydatki | Miesięczne śledzenie zakupów „w nagrodę” | Świadomość własnych schematów i możliwość zastąpienia ich tańszymi rytuałami |

FAQ:

- Pytanie 1 Czy żeby przestać przepłacać, muszę skrupulatnie prowadzić budżet w Excelu?Nie, wystarczy zacząć od prostych notatek w telefonie i regularnie przeglądać wyciąg z konta raz w miesiącu.

- Pytanie 2 Ile czasu zajmuje przejrzenie wszystkich subskrypcji i rachunków?Przy pierwszym podejściu około 1–2 godziny, kolejne przeglądy to zwykle kilkanaście minut raz na kwartał.

- Pytanie 3 Czy naprawdę da się coś wynegocjować z operatorem albo bankiem?W wielu przypadkach tak – firmy wolą obniżyć opłatę niż stracić stałego klienta, szczególnie jeśli wspomnisz o konkurencyjnych ofertach.

- Pytanie 4 Jak ograniczyć wyrzucanie jedzenia bez rezygnacji z urozmaiconej diety?Pomaga planowanie posiłków na 3–4 dni do przodu, mniejsze zakupy i jeden „dzień resztek” w tygodniu.

- Pytanie 5 Co zrobić, jeśli emocjonalne zakupy są moim głównym sposobem na stres?Na początek samo ich spisywanie dużo zmienia; możesz też stopniowo zastępować część tych wydatków innymi formami nagrody, jak spacer, telefon do przyjaciela czy ulubiony serial w domu.

Podsumowanie

Artykuł omawia pięć obszarów, w których nieświadomie przepłacamy każdego miesiąca, co znacząco obciąża nasz budżet domowy. Wskazuje na ukryte subskrypcje, brak negocjacji abonamentów, marnowanie żywności, nieuważne opłaty bankowe oraz emocjonalne zakupy jako główne pułapki finansowe. Proponuje proste metody na identyfikację i ograniczenie tych wydatków, podkreślając znaczenie świadomości finansowej.

Opublikuj komentarz