Nowy trik oszustów w 2026 roku: jeden zwykły przelew i konto pustoszeje

Zamiast polować na numery kart, przestępcy przenieśli się do naszych telefonów i portfeli cyfrowych. Dzwonią jak „doradcy bankowi”, grają na emocjach i namawiają do wykonania zupełnie zwykłej operacji, którą większość z nas robi bez chwili namysłu: przelewu bankowego. Właśnie ten codzienny ruch stał się w 2026 roku ich ulubionym narzędziem do czyszczenia kont.

Najważniejsze informacje:

- Przelew bankowy stał się głównym narzędziem oszustów, zastępując kradzież danych kart płatniczych.

- W pierwszym półroczu 2025 roku straty z powodu manipulacji ofiar wzrosły o 37%, osiągając 245 mln euro.

- Około 70% wyłudzonych środków przepływa przez przelewy inicjowane w bankowości mobilnej.

- Oszuści wykorzystują spoofing numeru, podszywając się pod oficjalne infolinie bankowe.

- Główne narzędzia ataku to presja czasu, budowanie poczucia zagrożenia oraz autorytet 'doradcy bankowego’.

- Żaden bank nie prosi przez telefon o kody SMS do autoryzacji ani o przelanie środków na 'konta techniczne’.

Era po kradzieży kart: przelew stał się idealnym narzędziem dla oszustów

Przez lata celem bandytów były dane karty – szesnaście cyfr, data ważności, kod z odwrotu. Dziś ta metoda traci sens. Banki wprowadziły silne uwierzytelnianie, limity, zaawansowane algorytmy wykrywania nietypowych transakcji. Kradzież karty czy jej „sklonowanie” przestaje się opłacać.

Oszustwa przesuwają się tam, gdzie zabezpieczenia są najsłabsze – do naszej głowy. Przestępcy odkryli, że zamiast forsować zabezpieczenia techniczne, łatwiej zmusić ofiarę, by sama „otworzyła drzwi” i wykonała przelew dobrowolnie. Legalny mechanizm bankowy zamienia się w kanał do szybkiego wyprowadzenia całych oszczędności.

Dlaczego przelew jest dla przestępców tak atrakcyjny

Przelew wygląda niewinnie, ale z perspektywy złodzieja ma kilka ogromnych zalet:

- umożliwia przeniesienie bardzo dużych kwot za jednym razem,

- omija dzienne limity płatności kartą,

- po zatwierdzeniu bywa praktycznie nieodwracalny, zwłaszcza przy przelewach natychmiastowych,

- idealnie wpasowuje się w scenariusz „ratowania oszczędności” – ofiara ma poczucie, że działa rozsądnie.

Oszust nie musi więc przełamywać zabezpieczeń systemu bankowego. Wystarczy, że telefonicznie przekona właściciela konta, aby ten sam własnoręcznie wysłał pieniądze na rachunek „zabezpieczający”, który w rzeczywistości należy do tzw. słupa finansowego.

Najgroźniejsze w tych atakach jest to, że ofiara sama autoryzuje przelew, często przy użyciu własnej aplikacji i własnego telefonu, przekonana, że chroni swoje pieniądze.

Setki milionów euro znikają: skala problemu rośnie lawinowo

Statystyki, które mrożą krew w żyłach

Dane z 2025 roku pokazują, jak szybko ten typ oszustwa rośnie. Tylko w pierwszym półroczu straty z powodu manipulacji ofiar wyniosły około 245 milionów euro. To wzrost o 37 procent względem poprzedniego roku.

W ujęciu wartościowym przelewy stały się najczęściej wykorzystywaną metodą w nowoczesnych wyłudzeniach finansowych, spychając płatności kartą na dalszy plan. Dla zorganizowanych grup to biznes o ogromnej „stopie zwrotu” – działają jak międzynarodowe firmy z call center, skryptami rozmów i podziałem zadań.

Telefon i aplikacja bankowa jako główna arena ataków

Według szacunków około siedemdziesięciu procent środków wyłudzanych tą metodą przepływa właśnie przez przelewy inicjowane w bankowości mobilnej. Powszechne używanie aplikacji, szybkie przelewy natychmiastowe i ciągła dostępność konta sprawiły, że oszuści mają idealne środowisko do działania.

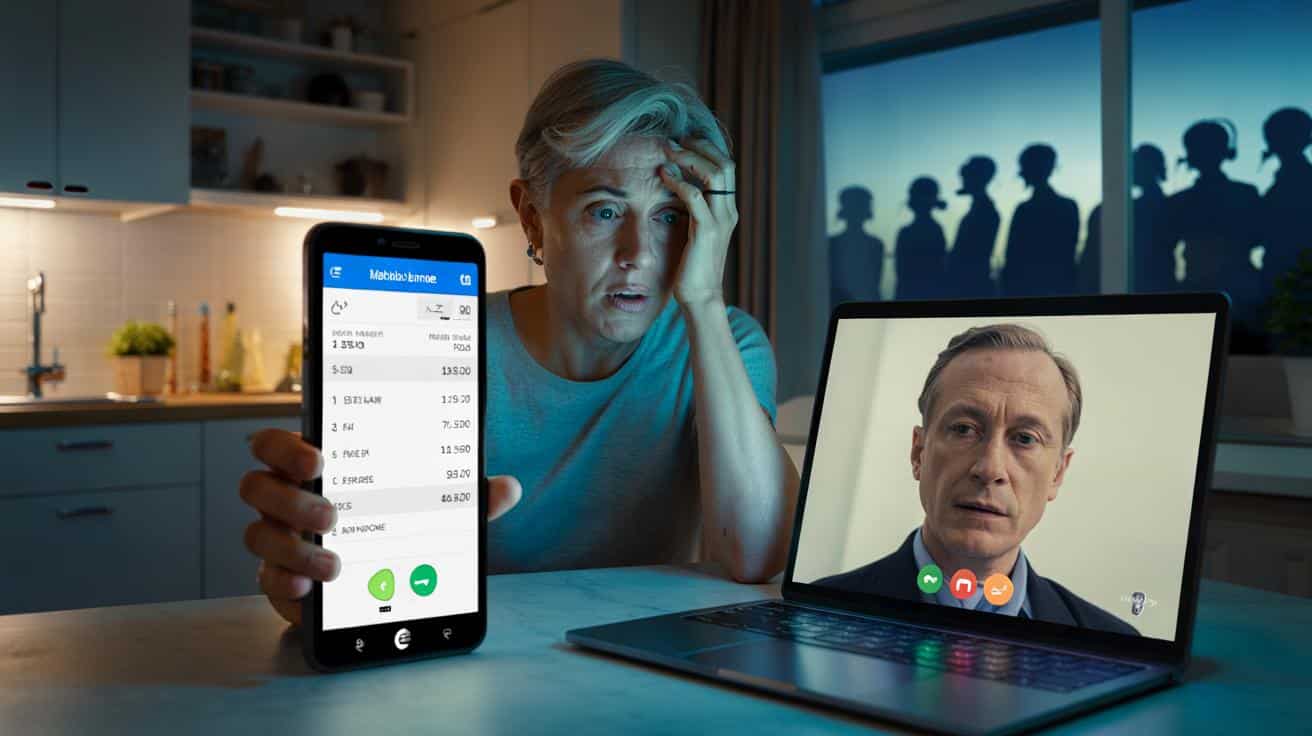

Kontakt zaczyna się niemal zawsze od telefonu. Na ekranie pojawia się numer infolinii banku lub lokalnego oddziału. Dla ofiary to mocny sygnał wiarygodności. W rzeczywistości przestępcy wykorzystują tzw. spoofing numeru, czyli podszywanie się pod inny numer, widoczny u odbiorcy.

Scenariusz ataku: od pierwszego sygnału do „dobrowolnego” przelewu

Fikcyjny doradca i presja czasu

Rozmowa przebiega według bardzo dopracowanego schematu. Dzwoniący przedstawia się jako pracownik działu bezpieczeństwa, specjalista ds. oszustw albo „koordynator antyfraudowy”. Mówi spokojnie, rzeczowo, buduje atmosferę profesjonalizmu. Po krótkim wstępie przechodzi do sedna: na koncie rozmówcy rzekomo trwa atak, pojawiły się podejrzane transakcje lub „widzimy logowanie z innego kraju”.

Kluczowy element to presja czasu. Ofiara słyszy, że trzeba zareagować natychmiast, inaczej środki znikną. Lęk i poczucie zagrożenia mają wyłączyć krytyczne myślenie. W tym momencie wiele osób przestaje zadawać pytania, tylko słucha poleceń.

Jak wygląda „pomoc”, która kończy się kradzieżą

Pod pretekstem zabezpieczania środków fałszywy doradca prowadzi ofiarę krok po kroku:

| Co mówi oszust | Co faktycznie robi ofiara |

|---|---|

| „Musimy przelać środki na specjalny, bezpieczny rachunek techniczny.” | Wykonuje zwykły przelew na konto przestępców. |

| „Proszę natychmiast potwierdzić powiadomienie w aplikacji, to zablokuje atak.” | Zatwierdza transakcję, którą wcześniej zlecił oszust. |

| „Proszę odczytać kod SMS, to weryfikacja tożsamości.” | Oddaje kod autoryzacyjny potrzebny do zlecenia przelewu. |

| „Dodamy specjalny rachunek bezpieczeństwa jako odbiorcę.” | Dodaje nowego odbiorcę przelewu powiązanego z grupą przestępczą. |

Finalnie to klient klika „wyślij” i autoryzuje wszystko swoim kodem. Z prawnego punktu widzenia sytuacja staje się skomplikowana – bank może uznać, że klient sam zlecił przelew, działając nierozsądnie, więc ma ograniczone podstawy do pełnego zwrotu środków.

Najboleśniejszy moment przychodzi wtedy, gdy ofiara uświadamia sobie, że to nie haker „włamał się” na konto, tylko ona sama odblokowała mu dostęp, ufając osobie po drugiej stronie słuchawki.

Jak rozpoznawać takie ataki i zatrzymać przelew, zanim się zacznie

Syreny alarmowe, których nie wolno ignorować

Mechanizmy psychologiczne wykorzystywane w takich atakach są dobrze znane: wywołanie stresu, izolowanie ofiary od zewnętrznych źródeł informacji, poczucie, że „nie ma czasu na myślenie”. W praktyce warto zapamiętać kilka wyraźnych sygnałów ostrzegawczych:

- telefon z rzekomego banku, którego nie inicjowaliśmy, z prośbą o natychmiastowe działania w aplikacji,

- dramatyczne komunikaty w stylu „jeśli nie zareagujemy w tej minucie, wszystko zniknie”,

- prośba o założenie nowego odbiorcy przelewu i przelanie tam środków „w celu ochrony konta”,

- nakaz odczytania na głos kodu z SMS-a lub wpisania go w jakimś formularzu dyktowanym przez telefon.

Jeśli pojawia się choć jeden z tych elementów, należy założyć, że rozmawiamy z oszustem, nawet jeśli numer na ekranie wygląda jak infolinia banku.

Jeden nawyk, który może uratować oszczędności

Najskuteczniejsza obrona jest zaskakująco prosta, ale wymaga konsekwencji: zawsze przerwij rozmowę, gdy ktoś przez telefon nakłania do wykonania przelewu lub podania kodów autoryzacyjnych.

Co zrobić krok po kroku:

Żaden legalny bank nie wymaga „ratunkowego przelewu” na inny rachunek w celu ochrony środków. Pojawienie się takiej propozycji to zawsze czerwona flaga.

Czego bank nigdy nie zrobi przez telefon

Dla wielu osób przydatna jest prosta lista zasad. Prawdziwy bank przez telefon lub komunikator:

- nie poprosi o pełny numer karty z kodem z odwrotu,

- nie zażąda odczytania kodu z SMS-a, który służy do autoryzacji operacji,

- nie będzie dyktował numeru konta „technicznnego”, na który mamy przelać wszystkie środki,

- nie złości się ani nie straszy, jeśli klient chce rozłączyć się i zadzwonić samodzielnie na oficjalną infolinię.

Każde odstępstwo od tych zasad sugeruje próbę wyłudzenia. Prawdziwi pracownicy instytucji finansowych znają procedury bezpieczeństwa i uszanują decyzję klienta, który chce samodzielnie zweryfikować rozmówcę.

Dlaczego te oszustwa działają i jak się na nie uodpornić

Oszustwa oparte na przelewach i fałszywych doradcach uderzają w podstawową potrzebę – ochronę własnych pieniędzy i poczucie kontroli. Kiedy ktoś informuje, że właśnie je tracimy, włącza się tryb paniki. Człowiek skupia się na natychmiastowym działaniu, a nie na logicznej analizie sytuacji.

Warto więc zbudować w sobie prosty odruch: każde nagłe żądanie pieniędzy, haseł czy kodów autoryzacyjnych wymaga zatrzymania się i samodzielnego sprawdzenia informacji innym kanałem. Dobrze jest też porozmawiać o tym z bliskimi – starsi członkowie rodziny są szczególnie narażeni, bo często mają większe oszczędności i mniej doświadczenia z cyfrowymi oszustwami.

Rozsądnym krokiem jest także ustawienie niższych limitów na przelewy i przelewy natychmiastowe, a w razie potrzeby chwilowa zmiana limitu tuż przed planowaną dużą transakcją. Taki prosty zabieg może ograniczyć skalę strat, gdy mimo ostrożności ktoś nas zmanipuluje.

Cyberprzestępcy stale modyfikują swoje metody, ale opierają się na tych samych mechanizmach: strachu, pośpiechu i zaufaniu do „urzędowego” głosu w słuchawce. Im częściej słyszymy o tych schematach, tym trudniej nas zaskoczyć. W 2026 roku prawdziwą barierą bezpieczeństwa staje się nie aplikacja, antywirus czy nowa technologia, lecz chłodna reakcja na telefon pełen emocji i odmowa wykonania przelewu na czyjeś polecenie.

Podsumowanie

W 2026 roku przestępcy częściej wykorzystują manipulację psychologiczną niż luki techniczne, nakłaniając ofiary do dobrowolnego przelania środków na fałszywe konta. Artykuł szczegółowo opisuje mechanizm spoofingu telefonicznego oraz kluczowe zasady bezpieczeństwa, które pozwalają skutecznie rozpoznać i przerwać atak.