Jak sprawdzić czy twoja polisa ubezpieczeniowa zawiera luki których nie zauważysz dopóki nie będziesz jej potrzebować

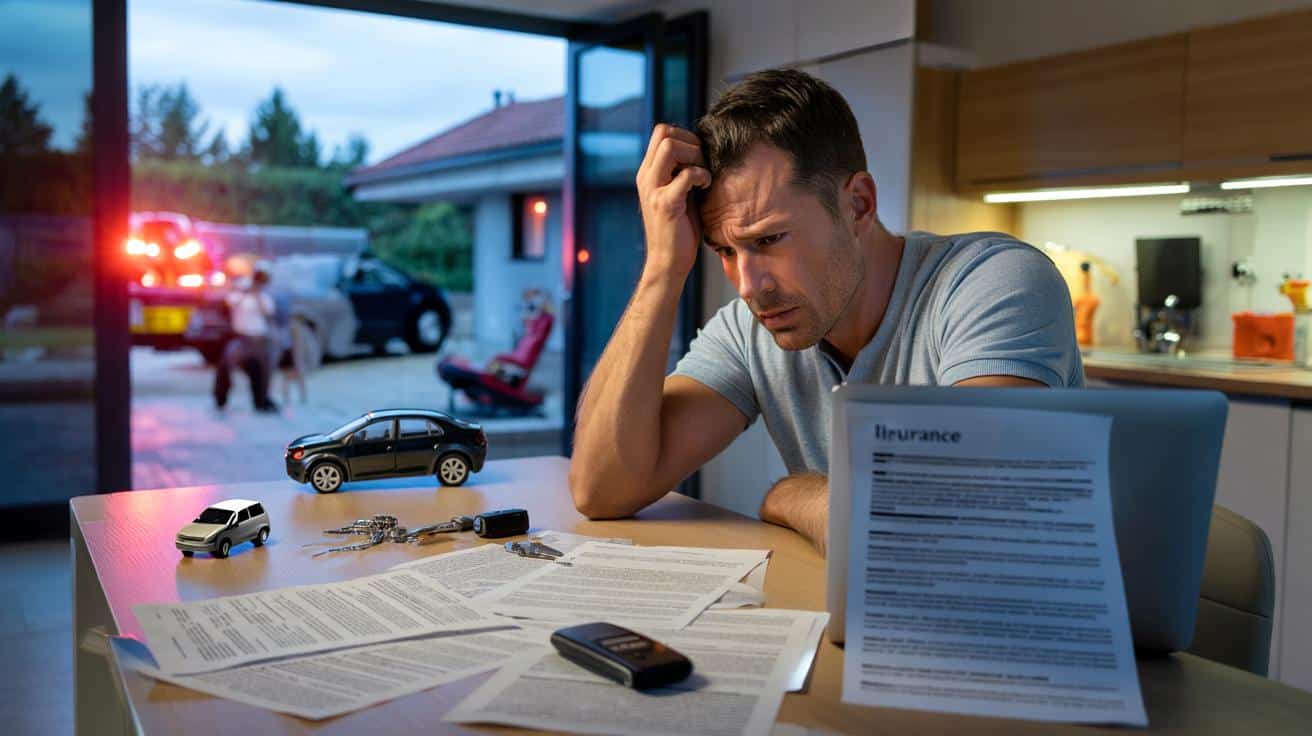

Telefon zadzwonił kilka minut po wyjściu z warsztatu.

Marek właśnie dowiedział się, że jego auto po kolizji kwalifikuje się do szkody całkowitej. Oddychał spokojnie, bo przecież miał „pełne” AC. W głowie układał już plan: auto zastępcze, szybki przelew, za tydzień nowy samochód. Głos konsultantki z ubezpieczalni wbił go jednak w fotel: „Niestety, pana polisa nie obejmuje szkody przy udziale pojazdu z przyczepką. To wyłączenie odpowiedzialności”.

Marek słuchał, jakby ktoś mu czytał instrukcję obsługi pralki w obcym języku. Gdzieś w pamięci zamigotał obraz drobnego druczku, który kiedyś „przeleciał wzrokiem”. Teraz każdy przecinek w OWU ważył kilka tysięcy złotych. Zdał sobie sprawę, że jego ubezpieczenie działa idealnie. Dopóki naprawdę go nie potrzebuje. Nagle wszystko sprowadziło się do jednego pytania.

*A co, jeśli w twojej polisie czai się podobna luka, o której nie masz pojęcia?*

Największa luka to ta, której nawet nie podejrzewasz

Większość ludzi traktuje polisę ubezpieczeniową jak talizman. Płacę składkę, więc „mam spokój”. Do czasu pierwszej poważniejszej szkody. Wszyscy znamy ten moment, kiedy po wypadku, zalaniu mieszkania czy nagłej chorobie szukamy w mailach skanu umowy i modlimy się, żeby „to było w pakiecie”.

Do gry wchodzi wtedy słowo, którego nikt nie lubi: wyłączenia. To tam, w kilku niepozornych akapitach, kryją się zapisy, które decydują, czy dostaniesz pieniądze, czy usłyszysz „przykro nam, polisa tego nie obejmuje”. Szczera prawda jest taka: większość luk w ubezpieczeniu to nie zła wola towarzystwa, tylko nasza ślepa wiara w ogólne hasła.

Według danych Rzecznika Finansowego jedną z najczęstszych przyczyn skarg są odmowy wypłaty odszkodowania „z powodu wyłączeń odpowiedzialności”. Tłumacząc z urzędniczego na ludzki: klient był przekonany, że coś ma ubezpieczone, a potem odkrył, że jego sytuacja podpada pod jeden z punktów drobnym drukiem. Przykłady są brutalnie przyziemne.

Mieszkanie zalane przez sąsiada z góry – ale polisa nie obejmuje szkód powstałych „w wyniku długotrwałych przecieków”. Zgubiony bagaż na lotnisku – tyle że w procedurze jest zapis o obowiązku zgłoszenia w ciągu 2 godzin, a ty wróciłeś z reklamacją nazajutrz. Ubezpieczenie na życie, które wyklucza większość chorób przewlekłych, bo w momencie podpisywania umowy nie podałeś jednej dawnej diagnozy.

Klucz tkwi w rozjazdach między naszym wyobrażeniem a literalnym brzmieniem umowy. My myślimy: „mam AC”, „mam zdrowotne”, „mam podróżne”. Towarzystwo myśli: „świadczymy ochronę tylko w ściśle opisanych wypadkach, przy spełnieniu określonych warunków”. Te dwa światy spotykają się boleśnie w chwili likwidacji szkody, kiedy nagle stajemy wobec paragrafów, o których istnieniu nie mieliśmy pojęcia. Luka w polisie rzadko jest oczywista. Najczęściej jest ukryta w jednym słowie, które przegapiliśmy.

Jak „prześwietlić” swoją polisę krok po kroku

Najprostsza, a jednocześnie najbardziej niedoceniana metoda to czytanie OWU do tyłu. Zamiast zaczynać od zapewnień o szerokim zakresie ochrony, otwórz dokument w miejscu, gdzie jest lista wyłączeń odpowiedzialności. To tam dowiesz się, kiedy ubezpieczyciel ma prawo powiedzieć „nie”.

Przejdź po kolei trzy fragmenty: definicje, wyłączenia, obowiązki ubezpieczonego. W definicjach szukaj słów, które brzmią znajomo, ale są zdefiniowane w sposób zawężający, np. „akty wandalizmu”, „poważne zachorowanie”, „nieszczęśliwy wypadek”. W wyłączeniach – sytuacji, które choć mało prawdopodobne, w twoim stylu życia wcale nie są abstrakcyjne. Obowiązki to z kolei źródło najbardziej przyziemnych min.

Jeśli nie masz czasu na wnikliwą analizę, zrób to minimalistycznie. Wydrukuj OWU lub otwórz na komputerze i zakreślaj tylko trzy typy fragmentów: wszystko, co zaczyna się od „nie obejmuje”, wszystko, gdzie pojawia się słowo „wyłącznie”, i wszystkie terminy czasowe – „w ciągu 24 godzin”, „bez zbędnej zwłoki”, „natychmiast”. Po takim „przesiewie” szybko zobaczysz, gdzie twoja polisa jest jak ser szwajcarski. To nie jest praca na godziny. To jest godzina, która może zadecydować o dziesiątkach tysięcy złotych.

Większość błędów zaczyna się przy samym podpisywaniu umowy. Zaufanie do sprzedawcy jest naturalne, lecz bywa zgubne, gdy rozmowa sprowadza się do ogólników: „jest pełne”, „najszerszy zakres”, „wszystko, co standardowe”. Najczęstsze zaniedbanie to brak pytań o scenariusze z pogranicza, czyli właśnie te, które później okazują się wyłączone.

Drugi klasyk to zgoda na automatyczne odnawianie polisy bez ponownego przejrzenia warunków. Rynek się zmienia, ty się zmieniasz, twoje ryzyka się zmieniają – a polisa jedzie własnym torem. Spotyka się ludzi, którzy od pięciu lat przedłużają to samo ubezpieczenie mieszkania, choć od dawna pracują z domu na sprzęcie wartym tyle co małe auto, który w ogóle nie jest w tej polisie ujęty.

„Ubezpieczenie działa dobrze tylko wtedy, kiedy jest dopasowane do realnego życia, a nie do marketingowego folderu” – mówi agent, z którym rozmawiałem, pokazując mi przykład klienta, który miał świetne OC komunikacyjne, ale zapomniał o assistance, choć regularnie jeździł starym autem po Europie.

Warto w głowie zrobić krótką checklistę, zanim uwierzysz w swoje „mam wszystko”:

- Jakie trzy najbardziej prawdopodobne szkody mogą mnie realnie spotkać w najbliższym roku?

- Czy te szkody są wprost nazwane w mojej polisie, czy mieszczą się tylko w ogólnym haśle?

- Co muszę zrobić, zgłaszając szkodę, by nie złamać żadnego terminu lub obowiązku formalnego?

- Czy są wyłączenia, które dotykają konkretnie mojego stylu życia lub pracy (np. sporty, delegacje, praca zdalna)?

- Gdybym jutro stracił to, co najcenniejsze, czy dostałbym kwotę, która realnie pokrywa stratę, czy tylko jej ułamek?

Po co w ogóle grzebać w polisie, skoro „jakoś to będzie”

Tu wracamy do niewygodnego pytania: co jest dla ciebie większym obciążeniem – 40 minut spędzone z OWU czy perspektywa, że w chwili kryzysu zostajesz z niczym? To nie jest tekst o straszeniu. To próba przełożenia języka polis na język codziennego życia, w którym przepisy spotykają się z równaniem: dochód, zobowiązania, realne ryzyka.

Dziura w ubezpieczeniu ma tę przykrą cechę, że jest niewidoczna, dopóki nie pęknie dokładnie w miejscu, gdzie musi wytrzymać. Można mieć świetne OC, a nie mieć assistance i utknąć z dzieckiem w nocy na autostradzie. Można mieć drogie ubezpieczenie zdrowotne, a odkryć, że nie obejmuje ono leczenia poza siecią konkretnej grupy klinik. Można mieć polisę na mieszkanie bez klauzuli przepięcia, a potem patrzeć na spalony sprzęt po burzy.

Chodzi o zmianę nawyku: z podejścia „mam polisę, więc mam sprawę z głowy” na „mam polisę, więc raz do roku sprawdzam, czy wciąż pasuje do mojego życia”. Coś jak przegląd techniczny samochodu. Nikt nie robi tego codziennie. Raz w roku wystarczy. Ale to ten jeden dzień, który decyduje, czy spokojnie ruszysz w trasę. Twoje ubezpieczenie działa identycznie. Sprawdzone wcześniej – daje ci nie tyle odszkodowanie, co spokojniejszy sen.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Analiza wyłączeń | Czytanie OWU „od tyłu” – od listy sytuacji, w których ubezpieczyciel nie płaci | Szybkie wychwycenie najgroźniejszych luk w ochronie |

| Dopasowanie do stylu życia | Porównanie zapisów polisy z realnymi nawykami i planami (podróże, praca, hobby) | Unikanie sytuacji, w której polisa nie działa akurat w twoim kluczowym scenariuszu |

| Coroczny „przegląd” | Raz w roku krótkie przejrzenie OWU przed automatycznym odnowieniem | Możliwość korekty sum ubezpieczenia i zakresu bez czekania na kryzys |

FAQ:

- Pytanie 1 Czy muszę czytać całe OWU, żeby znaleźć luki w polisie?Nie, warto zacząć od kluczowych części: wyłączeń, definicji i obowiązków ubezpieczonego. To tam kryją się zapisy, które najczęściej decydują o odmowie wypłaty.

- Pytanie 2 Jak często powinienem przeglądać swoje ubezpieczenia?Przynajmniej raz w roku, przed odnowieniem polisy, oraz po każdej większej zmianie życiowej: przeprowadzce, kredycie, narodzinach dziecka, zmianie pracy czy rozpoczęciu nowego hobby obarczonego ryzykiem.

- Pytanie 3 Na co szczególnie zwrócić uwagę przy ubezpieczeniu mieszkania?Na to, czy chroni nie tylko mury, ale też wyposażenie, elektronikę i elementy stałe, oraz czy obejmuje przepięcia, zalania i szkody wyrządzone przez osoby trzecie, np. sąsiadów.

- Pytanie 4 Czy warto korzystać z pomocy doradcy ubezpieczeniowego?Tak, jeśli masz złożoną sytuację lub kilka polis. Doradca może pomóc uporządkować ochronę i wskazać dublujące się lub brakujące elementy, choć jego rekomendacje też warto konfrontować z OWU.

- Pytanie 5 Co zrobić, jeśli dopiero po szkodzie odkryję lukę w polisie?Najpierw złóż reklamację i poproś o pisemne uzasadnienie decyzji. Jeśli nadal się nie zgadzasz, możesz zwrócić się do Rzecznika Finansowego lub skorzystać z pomocy prawnika specjalizującego się w sporach ubezpieczeniowych.

Opublikuj komentarz