Jak spłacić 80 tysięcy złotych długu w 4 lata na pensji kasjerki: historia kobiety, która krok po kroku wyszła na prostą

Najważniejsze informacje:

- Inwentaryzacja wszystkich zobowiązań na papierze jest niezbędnym pierwszym krokiem do odzyskania kontroli nad finansami.

- Podział wydatków na przeżycie, wygodę i zachcianki pozwala zidentyfikować ukryte rezerwy w domowym budżecie.

- Metoda spłacania najmniejszych długów w pierwszej kolejności buduje psychologiczną motywację do dalszej walki.

- Automatyzacja spłat poprzez osobne konto techniczne minimalizuje ryzyko impulsywnego wydawania pieniędzy.

- Budowa niewielkiego funduszu awaryjnego (500–1000 zł) jest kluczowa, aby uniknąć brania kolejnych pożyczek w sytuacjach kryzysowych.

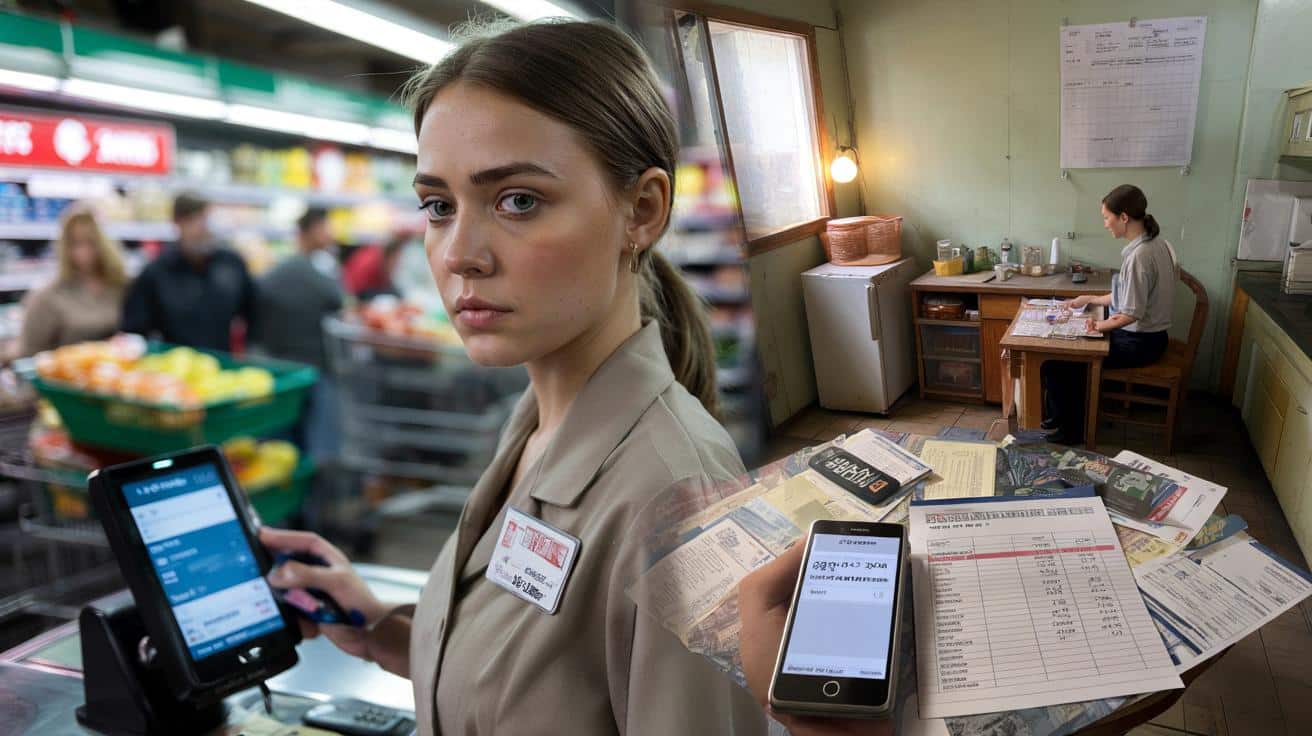

Ludzie z pełnymi wózkami, promocje na cukier, dzieci płaczące przy kasie. Kasjerka z kasy numer trzy skanowała kolejne produkty jak w transie, ale co chwilę łapała wzrokem mały ekranik z saldem na swoim telefonie. Minus 79 432,18 zł. Tyle pokazywała aplikacja bankowa. Z tyłu ktoś ponaglał, ktoś westchnął, ktoś rzucił komentarz o „leniwych kasjerkach”, a ona tylko przełknęła ślinę i uśmiechnęła się do kolejnego klienta.

Po pracy wróciła do wynajmowanej kawalerki, zgasiła światło w kuchni i usiadła przy stole. Kartka, długopis, stos papierów z banku. Miała trzy karty kredytowe, kredyt gotówkowy na remont, który się nigdy nie wydarzył, chwilówkę zrobioną „na szybko” i raty za telefon. Wszyscy znamy ten moment, kiedy człowiek nagle odkrywa, że jego finanse nie są tylko trochę nieuporządkowane, ale kompletnie wymknęły się spod kontroli. Ona to nazwała po prostu: katastrofa.

Cztery lata później jej saldo w aplikacji pokazywało równe zero. Nie wygrana loteria. Nie spadek. Nie nowa, świetna praca. Jedna pensja kasjerki, trochę premii, kilka nadgodzin. I uparcie powtarzane, te same, do bólu przyziemne kroki. Historia Magdy jest mało instagramowa, ale przez to dziwnie wciągająca. Bo pachnie potem, zmęczeniem i małym zwycięstwem, które nie przyszło znikąd.

„Miałam 80 tysięcy długu i płacę kasjerki” – moment, w którym pęka iluzja

Pierwszy miesiąc zaczął się od brutalnej konfrontacji. Magda usiadła do stołu, rozłożyła wszystkie umowy, wydruki z maili, powiadomienia SMS. Spisała na jednej kartce wszystko, co była winna: kwoty, odsetki, daty spłaty, minimalne raty. Kiedy dodała to wszystko, wyszło 80 214 zł. Do tego czynsz, bilet miesięczny, jedzenie. Pensja na kasie: nieco ponad 3 300 zł na rękę. Rodzice z własnymi kredytami, zero „bogatego wujka”. Powiedzmy sobie szczerze: większość z nas w takiej chwili ma ochotę schować tę kartkę na samo dno szuflady.

Magda zrobiła coś innego – przypięła ją magnesem na lodówkę. Każde wejście do kuchni było jak przypomnienie: „to nie jest czyjś dług, to jest mój dług”. Przez tydzień płakała wieczorami, po cichu, żeby sąsiadka za ścianą nie słyszała. W pracy udawała, że wszystko jest w porządku, ale mówi, że to był właśnie ten miesiąc, kiedy coś się w niej przełamało. Zamiast fantazjować, że „jakoś to będzie”, zaczęła się zastanawiać, *co dokładnie zrobi dzisiaj*, żeby ten minus był choć odrobinę mniejszy.

Na początku liczyła, że znajdzie w internecie magiczną tabelkę lub aplikację, która wszystko zrobi za nią. Zderzenie z rzeczywistością było bolesne, lecz trzeźwiące. Zrozumiała, że żaden kalkulator nie podejmie za nią telefonu do banku, nie odmówi jej kolejnego wyjścia na sushi, nie powie koleżance „nie wezmę rat na nowy telefon”. Pieniądze okazały się nagle nie matematyką, ale lustrem. Odbijały każdy impuls, każdą chwilową zachciankę. Kiedy to zobaczyła, plan spłaty długów przestał być abstrakcją, a stał się rodzajem osobistej dyscypliny, trochę jak dieta czy trening.

Pierwsze 30 dni: od paniki do pierwszego realnego planu

Najważniejsza rzecz, jaką zrobiła w pierwszym miesiącu, brzmiała banalnie: policzyła, ile naprawdę kosztuje jej życie przez 30 dni. Nie „mniej więcej”, nie „tak na oko”. Zabrała paragony z pracy, zapełniła kieszenie bilecikami, przepisała każdą złotówkę do małego zeszytu. Wyodrębniła trzy kolumny: przeżycie, wygoda, zachcianki. Przeżycie: czynsz, rachunki, bilet, leki, podstawowe jedzenie. Wygoda: kawa na stacji, Uber zamiast tramwaju. Zachcianki: paznokcie, nowe jeansy, jedzenie na dowóz.

Pod koniec miesiąca zeszyt wyglądał jak kronika małych kapitulacji. 14 razy kebab po pracy? Zachcianka. Dwa razy kosmetyczka? Zachcianka. Trzy razy taksówka po późnej zmianie? Wygoda, choć wtedy wydawało się, że to konieczność. Tylko że liczby nie miały litości. Kiedy Magda podliczyła „wygody” i „zachcianki”, wyszło prawie 900 zł. Prawie jedna trzecia wypłaty. Nagle okazało się, że jej największym wierzycielem nie był wcale bank, tylko własne nawyki.

W tym samym czasie zaczęła rozmawiać z bankami. Nie tak, jak wcześniej – z poczuciem wstydu, że „jest złą klientką”. Raczej jak ktoś, kto negocjuje warunki umowy. Zapytała o konsolidację, rozłożenie długu na dłuższy czas, obniżenie minimalnej raty przy jednej z kart. Nie wszystko się udało, ale dwie rzeczy przeszły: zamiana jednej drogiej karty na tańszy kredyt ratalny i zawieszenie części odsetek przy chwilówce, jeśli spłaci ją w ciągu 6 miesięcy. Z czystej matematyki wyszło, że jeśli przez cztery lata będzie w stanie odkładać średnio 1 700 zł miesięcznie na długi (w tym minimalne raty), dojdzie do zera. Brzmiało absurdalnie. A jednak to było jedyne równanie, które się domykało.

Strategia kasjerki: proste kroki, które wycisnęły złotówkę do ostatniej kropli

Magda postawiła na bardzo konkretną metodę: „lawinę długów”. Najpierw spisała wszystkie zobowiązania od największej kwoty do najmniejszej. Potem… odwróciła tę listę. Zaczęła spłacać najpierw najmniejsze długi, zawsze płacąc minimalne raty za większe. Chodziło jej nie tylko o matematykę, ale o psychikę. Pierwsza spłacona karta za 1200 zł dała jej poczucie, że w ogóle jest to możliwe. Psychicznie łatwiej było jej poświęcić kolejną sobotę na nadgodziny, kiedy widziała, że jedna pozycja z listy po prostu znika.

Drugi krok: konto techniczne. Założyła osobne konto w tym samym banku, na które przelewała w dniu wypłaty „pieniądze od długów”: ustaloną kwotę, nawet jeśli tego miesiąca bolało to bardziej. Jak mówi, udawała przed sobą, że tych pieniędzy po prostu nie ma. Po tygodniu od wypłaty na głównym koncie zostawała kwota „na życie” i z nią musiała jakoś dotrwać do końca miesiąca. Brzmi surowo, ale właśnie ta sztuczna „bieda” zmusiła ją do kreatywności: obiady z pracy pakowane do pudełek, zakupy tylko z listą, zero aplikacji z jedzeniem na dowóz.

Trzeci kluczowy element to była dodatkowa gotówka. Nie spektakularne drugie etaty, tylko małe, systematyczne strumienie. Zostawała na nadgodziny, brała zastępstwa, raz w tygodniu sprzątała mieszkanie znajomej za 120 zł, sprzedała na Vinted połowę swojej szafy. Pierwszy rok był brutalny, bo praktycznie zrezygnowała z wakacji i weekendowych wypadów. Ale każdy „ekstra” banknot miał jasno przypisaną rolę: przyśpieszenie spłaty najmniejszego aktualnie długu. Dzięki temu zamiast czterech lat, najbardziej optymistyczne wyliczenia zaczęły mówić już o trzech i pół. To był pierwszy raz, kiedy naprawdę uwierzyła, że może być wolna.

Największe pułapki czaiły się nie w tabelkach, tylko w emocjach. Wstyd przed znajomymi, że „nie idzie na miasto”, poczucie niesprawiedliwości, kiedy widziała w social mediach koleżanki na city breaku w Barcelonie. Mówi, że najtrudniejsze psychicznie były momenty, kiedy wszystko robiła „jak trzeba”, a i tak na koncie zostawało 8,37 zł na dwa dni do wypłaty. W takich chwilach łatwo powiedzieć sobie: „mam dość, biorę jeszcze jedną kartę, wszystko spłacę i będę żyć jak człowiek”. To był odruch, który musiała w sobie świadomie wyhamowywać.

Pomogło jej nazwanie błędów po imieniu. Zamiast mówić „taka sytuacja”, mówiła: „to był głupi kredyt na telewizor”, „to była impulsywna pożyczka”. Nie po to, żeby się biczować, ale żeby zobaczyć schemat. Kredyt rósł zawsze wtedy, gdy czuła, że musi szybko zagłuszyć jakąś emocję – samotność, stres, nudę po pracy. Od chwili, kiedy to zobaczyła, zaczęła szukać tańszych sposobów na poradzenie sobie z tymi stanami: spacer, książka z biblioteki, telefon do przyjaciółki. Brzmi banalnie, lecz właśnie tam rozbijały się kolejne pokusy kliknięcia „złóż wniosek online”.

Magda mówi dziś, że gdyby miała wskazać trzy największe błędy ludzi w długach, brzmiałyby one brutalnie prosto:

„Udawanie, że problem nie jest tak duży, jak jest. Wstyd przed powiedzeniem komukolwiek, że toniesz. I wiara, że przyjdzie jakiś magiczny moment – podwyżka, darowizna, cud – który to za ciebie załatwi. Ja czekałam na ten cud trzy lata. Nie przyszedł. Za to zaczął się dziać inny: małe liczby na koncie zaczęły rosnąć w dobrą stronę”.

- Spisz wszystkie długi – nie w głowie, na papierze. Z kwotami, datami, odsetkami. To jest twoje pole bitwy.

- Zrób „budżet przeżycia” – policz, ile kosztuje miesiąc na absolutnym minimum. Reszta to potencjalne paliwo do spłaty.

- Wybierz metodę: lawina (od najmniejszych długów) albo śnieżna kula od największych – trzymaj się jednej, nie mieszaj strategii co dwa tygodnie.

- Stwórz konto techniczne „dla długów” – traktuj przelew jak rachunek, a nie jak „ile zostanie, to dam”.

- Zabezpiecz minimalny fundusz awaryjny (choćby 500–1000 zł), zanim przyspieszysz spłaty, żeby pierwszy kryzys nie zepchnął cię z powrotem w spiralę.

Dług jako lustro: czego ta historia uczy, nawet jeśli nie masz 80 tysięcy na minusie

Historia Magdy nie jest bajką o samodyscyplinie, która wszystko załatwia. Są w niej miesiące, kiedy biegła świetnie, i takie, kiedy potykała się spektakularnie: spontaniczny wyjazd nad morze na raty, nowy telefon „bo stary już nie daje rady”, trzy nieprzespane noce po tym, jak przypomniała sobie, ile jeszcze zostało. A jednak w tle cały czas działała jedna, cicha zasada: nie przestawać patrzeć liczbom w oczy. Zamiast uciekać, traktowała konto jak codzienny raport z frontu. To nie było heroiczne, raczej uparte i trochę uparte w swojej zwyczajności.

Dla kogoś, kto czyta to z kanapy, być może bez żadnych długów, może się to wydawać odległe. A jednak mechanizm jest podobny w wielu obszarach życia. Odkładamy decyzje, które wiemy, że są nam potrzebne. Szukamy skrótów, szybkich rozwiązań, gotowych aplikacji, które mają naprawić nasze nawyki za nas. Pieniądze tylko to obnażają w szczególnie bolesny sposób, bo każda pomyłka ma swój rachunek. Gdzieś między kolejną wypłatą a kolejnym rachunkiem rodzi się pytanie, które Magda zadała sobie pierwszego wieczoru przy kuchennym stole: „jeśli nic nie zmienię, jak będzie wyglądać moje życie za pięć lat?”

Może właśnie to jest najciekawszy element tej opowieści. Nie to, że spłaciła 80 tysięcy w cztery lata, pracując na kasie. Bardziej to, że po drodze nauczyła się widzieć swoje pieniądze nie jako wroga, ale jako lustro swoich wyborów. Każdy ma swój limit bólu finansowego – moment, kiedy kolejna rata zaczyna boleć bardziej niż rezygnacja z wygód. Ktoś dojdzie do niego przy długu 5 tysięcy, ktoś przy 50. Kiedy już się tam znajdziemy, mamy dwie drogi: zasłonić lustro albo zapalić światło jaśniej. Ona wybrała to drugie.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Pełna inwentaryzacja długu | Spisanie wszystkich zobowiązań z kwotami, datami i odsetkami | Jasny obraz skali problemu i punkt startu do realnego planu |

| Budżet „przeżycia” | Oddzielenie kosztów koniecznych od wygód i zachcianek | Uwolnienie konkretnych kwot na spłatę bez chaosu i zgadywania |

| Osobne konto na długi | Stały przelew w dniu wypłaty, traktowany jak rachunek | Automatyzacja spłaty i mniejsza pokusa „pożyczenia” z pieniędzy dla wierzycieli |

FAQ:

- Pytanie 1 Czy da się spłacić duży dług na jednej, niskiej pensji?Da się, ale wymaga to radykalnego cięcia wydatków, dodatkowych źródeł małych dochodów i jasnego planu na kilka lat, a nie na jeden miesiąc.

- Pytanie 2 Od czego zacząć w pierwszym miesiącu?Od policzenia wszystkich długów i kosztów życia oraz od podjęcia decyzji, jaką kwotę jesteś w stanie co miesiąc przeznaczać na spłatę, zanim jeszcze ruszysz z negocjacjami z bankiem.

- Pytanie 3 Czy lepiej spłacać najpierw największy, czy najmniejszy dług?Z perspektywy psychiki wiele osób lepiej reaguje na spłatę najmniejszych długów, bo szybciej widzi efekt i łatwiej utrzymać motywację niż przy wieloletniej walce z jedną, ogromną kwotą.

- Pytanie 4 Co zrobić, gdy pojawi się nagły wydatek w trakcie spłacania?Warto mieć choćby mały fundusz awaryjny; gdy go nie ma, lepiej tymczasowo zwolnić tempo spłat niż odruchowo brać kolejne chwilówki, które znów rozpędzą spiralę.

- Pytanie 5 Czy trzeba zrezygnować ze wszystkich przyjemności na czas spłaty?Nie, ale przyjemności muszą być świadomym, niewielkim procentem budżetu, a nie spontanicznym „odruchem nagrody” za każdy trudniejszy dzień.

Podsumowanie

Inspirująca historia kasjerki, która dzięki żelaznej dyscyplinie i konkretnej strategii spłaciła 80 tysięcy złotych długu w cztery lata. Artykuł przedstawia praktyczne narzędzia finansowe, takie jak budżet przeżycia, konto techniczne oraz psychologiczne aspekty walki z pętlą zadłużenia.

Opublikuj komentarz