Jak obniżyć składkę OC/AC o 150-400 zł bez utraty zniżek

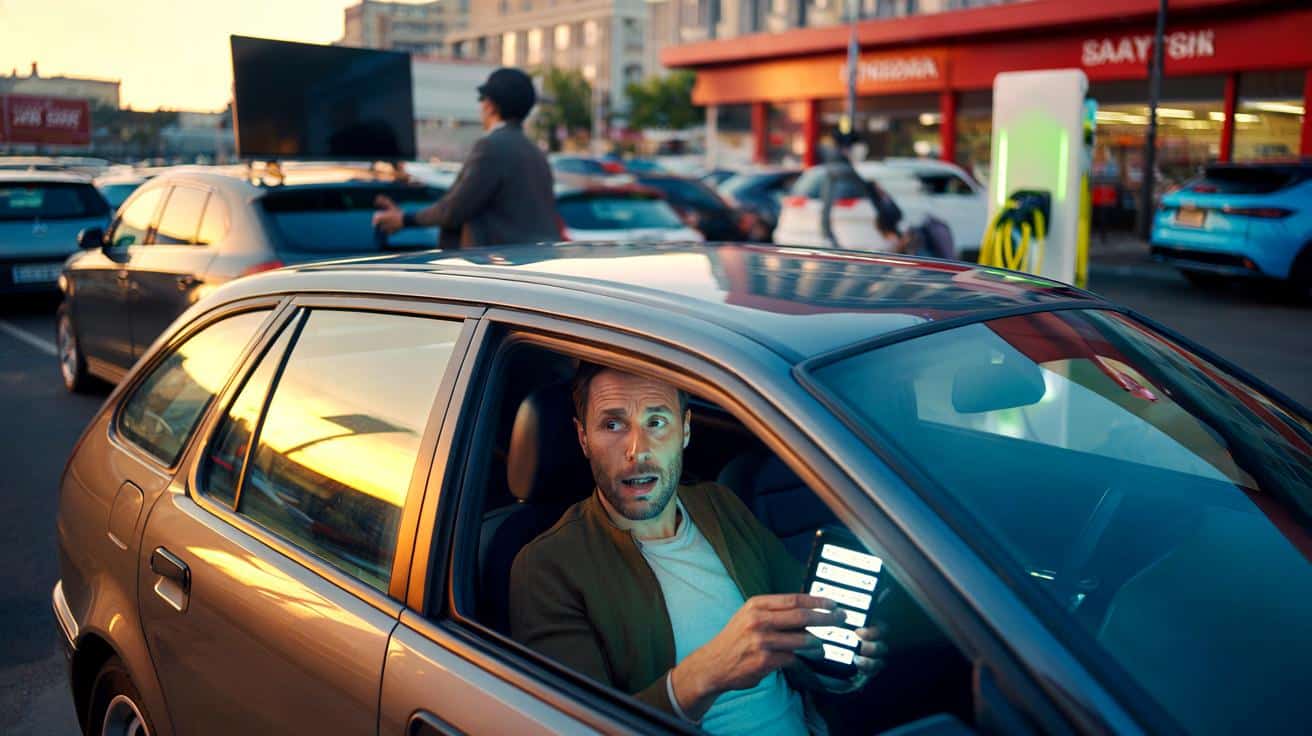

Na parkingu przed marketem Marek siedzi w aucie i gapi się w SMS-a od ubezpieczyciela. Nowa składka OC/AC: o 280 zł wyżej niż rok temu. Auto to samo, kierowca ten sam, zniżki bezszkodowe nietknięte. Wszyscy znamy ten moment, kiedy nagle zaczynasz się zastanawiać, czy przypadkiem nie przepalasz pieniędzy tylko z przyzwyczajenia.

Obok ktoś ładuje elektryka, ktoś inny wynosi z bagażnika wielki telewizor na raty. Marek patrzy na swoje kilkunastoletnie kombi i czuje lekką złość: ceny wszystkiego w górę, a on ma po prostu kliknąć „opłać składkę” i grzecznie przyjąć podwyżkę. Włącza porównywarkę na telefonie, nie wierząc zbytnio, że da się coś ugrać.

Dwadzieścia minut później ma już dwie oferty tańsze o prawie 350 zł. Bez utraty zniżek, bez kombinowania, bez zmiany auta na „dziadka z Niemiec”. Coś tu się ewidentnie nie zgadza.

Dlaczego płacisz za OC/AC więcej, niż musisz

Ubezpieczenia komunikacyjne są jak abonament telefoniczny sprzed dekady. Raz ustawiasz, a potem przez lata płacisz, choć warunki na rynku dawno się zmieniły. Towarzystwa mocno liczą na ludzką rutynę. Wiedzą, że wielu kierowców po prostu odnawia polisę w tym samym miejscu, bo „zawsze tam brało”.

Stąd te małe podwyżki z roku na rok. Tu 80 zł, tam 120 zł. Za trzecim, czwartym razem robi się już konkretna różnica między tym, co masz, a tym, co mógłbyś mieć. Szczera prawda jest taka: większość z nas nie wie, ile realnie powinniśmy płacić przy naszym profilu kierowcy.

Ceny OC/AC nie rosną liniowo. Ubezpieczyciele zmieniają algorytmy, inaczej oceniają ryzyko dla danego rocznika auta, silnika, kodu pocztowego. Coś się wydarzy w statystykach szkodowości w twojej okolicy i nagle twoje auto staje się „droższe w ubezpieczeniu”, choć jeździsz tak samo spokojnie jak rok temu. Gdy nie porównujesz ofert, nie widzisz, że gdzie indziej ten sam profil klienta jest właśnie „promowany” niższą składką.

Wystarczy drobna korekta danych, zmiana zakresu lub przejście do innej firmy, żeby ściąć 150–400 zł. Bez polowania na okazje życia, bez ryzykownych trików, które mogą cię kosztować wypłatę odszkodowania. Tylko z wykorzystaniem tego, jak działa sam rynek.

Historia Marka i liczby, które robią wrażenie

Marek ma 38 lat, mieszka w większym mieście, rocznie robi jakieś 15–18 tys. km. Od ośmiu lat bez szkody. Dwa lata temu dorzucił AC, kiedy zaczął parkować auto pod blokiem, a nie w garażu. Wtedy składka była jeszcze „do przełknięcia”, więc nie wnikał w szczegóły. Klik, opłacone, zapomniane.

W tym roku oferta z tej samej firmy: OC + AC ponad 2100 zł. Sporo, ale Marek już w głowie godził się z myślą, że „taki klimat, wszystko drożeje”. Z rozpędu odpalił porównywarkę, bardziej z ciekawości niż z realną wiarą, że będzie lepiej. Wpisał uczciwie wszystkie dane, przebieg, miejsce parkowania, historię szkód.

Po kilku minutach dostał pięć sensownych ofert. Dwie najtańsze zamykały się w okolicach 1750–1800 zł za podobny zakres, z kilkoma drobnymi różnicami w wyposażeniu AC. Zniżki przechodziły bez problemu, bo w Polsce liczy się historia kierowcy, a nie samego towarzystwa. Oszczędność? W stosunku do propozycji „z automatu” z jego dotychczasowej firmy wyszło około 350 zł.

To nie jest jednostkowa historia. Według danych największych porównywarek różnice między najtańszą a najdroższą ofertą przy tym samym profilu kierowcy mogą sięgać od 500 zł nawet do ponad 1000 zł w przypadku OC + AC. Realnie, dla większości kierowców, spokojne 150–400 zł jest w zasięgu ręki, jeśli tylko poświęcą te 20–30 minut raz w roku. *Nikt nie robi tego codziennie, ale raz przed odnowieniem polisy naprawdę ma sens.*

Gdzie dokładnie „ucieka” twoje 150–400 zł

Wielu kierowców wierzy, że trzymając się jednego ubezpieczyciela, są „nagradzani wiernością”. Czasem faktycznie są, choć coraz częściej „bonus za lojalność” jest po prostu dobrym hasłem marketingowym. W praktyce to nowi klienci łapią najbardziej agresywne promocje, a starzy dostają wygodną propozycję do kliknięcia bez myślenia.

Drugi typowy powód przepłacania to zbyt szeroki zakres AC, niedopasowany do realnej wartości auta. Płacisz za warianty „wszystko, full, premium”, choć twoje auto ma 10–12 lat i rynkowo jest warte tyle, co lepszy rower elektryczny z rynku wtórnego. Przy szkodzie całkowitej dostaniesz wycenę z tabeli, a nie z marzeń.

Kolejny klasyk to stare nawyki z czasów, gdy ubezpieczenia brało się u „pani Krysi z biura za rogiem”. Masz w polisie klauzule, których już nie potrzebujesz: assistance w wersji „złoto”, auto zastępcze na 30 dni, warianty szyb i opon, które lepiej opłaca się ogarnąć z własnej kieszeni. Każda taka cegiełka dorzuca swoje kilkadziesiąt złotych, i nagle robi się 200–300 zł różnicy.

Co konkretnie możesz zrobić w tym roku, żeby zapłacić mniej

Pierwszy krok jest prosty i trochę nudny: porównanie ofert. Brzmi jak banał, ale ogromna część kierowców sprawdza jedną, góra dwie opcje – i koniec. Spróbuj w tym roku pójść o krok dalej. Wejdź na 1–2 większe porównywarki, wpisz uczciwie dane, a na koniec porównaj to z propozycją, którą dostałeś z automatu od swojego obecnego towarzystwa.

Następnie zrób jedną rzecz, której mało kto robi: zadzwoń do obecnego ubezpieczyciela z konkretną tańszą ofertą w ręku. Powiedz spokojnie, co masz, za ile i zapytaj, czy są w stanie zejść z ceny lub dostosować zakres. Zdarza się częściej, niż myślisz, że nagle „odnajdują się” jakieś dodatkowe rabaty, korekty, lepszy pakiet. Jeśli nie – bierzesz tańszą, ale uczciwą ofertę z zewnątrz.

Trzeci krok to przegląd tego, co naprawdę chcesz mieć w AC. Czy auto zostawiasz regularnie na ulicy, w gęsto zabudowanej części miasta? Przyda się ochrona od kradzieży i wandalizmu. Jeździsz mało, głównie lokalnie, a auto stoi w garażu? Możesz spokojnie zejść z części ryzyk albo zrezygnować z bardzo drogich wariantów assistance, które i tak wykorzystasz raz na kilka lat – jeśli w ogóle.

Błędy, które psują ci zniżki i spokojną głowę

Najgorszy błąd, który wciąż się zdarza: „upiększanie” danych. Zaniżony przebieg, zawyżony wiek drugiego kierowcy, parkowanie „w garażu”, choć faktycznie auto stoi pod blokiem. To brzmi niewinnie, ale przy poważniejszej szkodzie towarzystwo ma pełne prawo przyjrzeć się prawdziwym warunkom użytkowania auta.

Jeśli odkryją nieścisłości, możesz skończyć z obniżonym odszkodowaniem, dopłatą lub nawet odmową wypłaty. Oszczędność 150–300 zł w składce nagle przestaje mieć sens. Lepszy sposób na cięcie kosztów to mądra konfiguracja polisy, a nie kombinowanie w formularzu.

Wielu kierowców boi się zmienić ubezpieczyciela, bo „stracą zniżki”. To mit z dawnych czasów. Historia bezszkodowa jest przypisana do ciebie jako kierowcy, a nie do jednej firmy. Możesz przejść z OC/AC do innego towarzystwa, biorąc swoje wypracowane zniżki ze sobą. Ważne, by nie robić przerwy w ochronie i mieć potwierdzenie poprzednich polis.

Trzeci błąd to kupowanie polisy „na szybko” ostatniego dnia. Wtedy człowiek weźmie prawie wszystko, byle OC się nie przerwało. Spróbuj w tym roku przesunąć ten moment o tydzień lub dwa wcześniej. Na spokojnie sprawdzisz oferty, dopytasz o szczegóły i zobaczysz, że samo to daje ci zwykle te brakujące 150–200 zł różnicy.

„Nigdy nie licz na to, że twoje towarzystwo samo z siebie obniży ci składkę. To ty musisz zadać pytanie, porównać oferty i pokazać, że wiesz, ile jesteś wart jako bezszkodowy kierowca.”

Żeby mieć z tego realny efekt finansowy, warto zapamiętać kilka prostych zasad i wracać do nich raz w roku, kiedy zbliża się koniec polisy. Nie częściej. Nie trzeba z tego robić nowego hobby.

- Porównaj minimum 5–7 ofert przy tych samych danych.

- Rozdziel OC od AC – czasem taniej jest wziąć je w dwóch różnych firmach.

- Sprawdź wariant naprawy: ASO vs. warsztat partnerski, części oryginalne vs. zamienniki.

- Przeanalizuj, które dodatki naprawdę wykorzystasz (assistance, szyby, auto zastępcze).

- Zadzwoń lub napisz do obecnego ubezpieczyciela z tańszą ofertą konkurencji.

Ubezpieczenie jako coroczny „przegląd finansów”, a nie przykry obowiązek

OC/AC rzadko traktujemy jak decyzję finansową z realnym wpływem na domowy budżet. To raczej coś z kategorii: „trzeba mieć, bez tego ani rusz”. Gdzieś pomiędzy wymianą opon a przeglądem technicznym. A przecież dla wielu rodzin składka rzędu 1500–2500 zł to jedna z większych pojedynczych wpłat w ciągu roku, obok wakacji czy większych rachunków.

Jeśli założysz, że raz w roku robisz mały „przegląd” swojego ubezpieczenia, łatwiej będzie ci spojrzeć na to bez emocji. Ile warte jest dziś twoje auto? Jak naprawdę je wykorzystujesz? Czy zaszły w twoim życiu zmiany, które wpływają na ryzyko – nowa praca, przeprowadzka, drugi kierowca w rodzinie? Takie pytania działają jak reset, który pozwala pozbyć się zbędnych dodatków i podnieść to, co jest dla ciebie kluczowe.

Oszczędność 150–400 zł nie zmieni życia z dnia na dzień, ale w skali kilku lat robi się z tego całkiem przyjemna kwota. Nowe opony, serwis klimatyzacji, a nawet mały wyjazd weekendowy. Różnica polega na tym, że zamiast oddać te pieniądze w ciemno ubezpieczycielowi, zostają one u ciebie. To nie jest walka z systemem, tylko zwykła, zdrowa higiena finansowa kierowcy.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Porównanie kilku ofert | Sprawdzenie 5–7 propozycji w porównywarkach i u agenta | Realna szansa na obniżkę składki o 150–400 zł przy tym samym profilu kierowcy |

| Dopasowanie zakresu AC | Weryfikacja sumy ubezpieczenia, wariantu naprawy, dodatków | Brak przepłacania za ochronę, której auto realnie nie potrzebuje |

| Negocjacja z obecnym ubezpieczycielem | Telefon lub mail z konkretną tańszą ofertą konkurencji | Możliwość zachowania tej samej firmy i zniżek przy niższej cenie |

FAQ:

- Czy zmiana ubezpieczyciela oznacza utratę zniżek OC/AC?

Nie. Zniżki są powiązane z twoją historią bezszkodową, a nie z konkretną firmą. Przy zmianie towarzystwa nowy ubezpieczyciel poprosi o potwierdzenie poprzednich polis i na tej podstawie naliczy zniżki.- Czy rozdzielenie OC i AC między dwie firmy ma sens?

Czasem tak. OC możesz mieć w jednym towarzystwie, a AC w innym, jeśli łącznie wychodzi taniej lub masz lepsze warunki w autocasco. Trzeba tylko pilnować dat i dokumentów z dwóch różnych miejsc.- Jak bardzo mogę zmniejszyć zakres AC, żeby nadal spać spokojnie?

Skup się na ryzykach najbardziej prawdopodobnych w twoim przypadku: kradzież, szkoda całkowita, wandalizm, żywioły. Z dodatków wybierz te, które faktycznie wykorzystasz – resztę możesz spokojnie wyciąć, zamiast płacić „na wszelki wypadek”.- Czy da się legalnie obniżyć składkę przez zmianę miejsca parkowania?

Jeśli faktycznie zaczniesz parkować w garażu lub na strzeżonym parkingu, zgłoszenie tego może obniżyć składkę. Nie warto jednak deklarować fikcyjnego miejsca parkowania – przy szkodzie ubezpieczyciel łatwo zweryfikuje stan faktyczny.- Co zrobić, jeśli podwyżka składki jest bardzo duża rok do roku?

Najpierw sprawdź, czy nie zmieniły się twoje dane (np. szkoda, przeprowadzka, nowy współwłaściciel). Potem porównaj oferty w porównywarce. Jeśli znajdziesz sporo tańsze propozycje przy podobnym zakresie, negocjuj z obecną firmą lub spokojnie ją zmień.