Jak jeden tydzień obserwowania wydatków może zmienić sposób wydawania pieniędzy

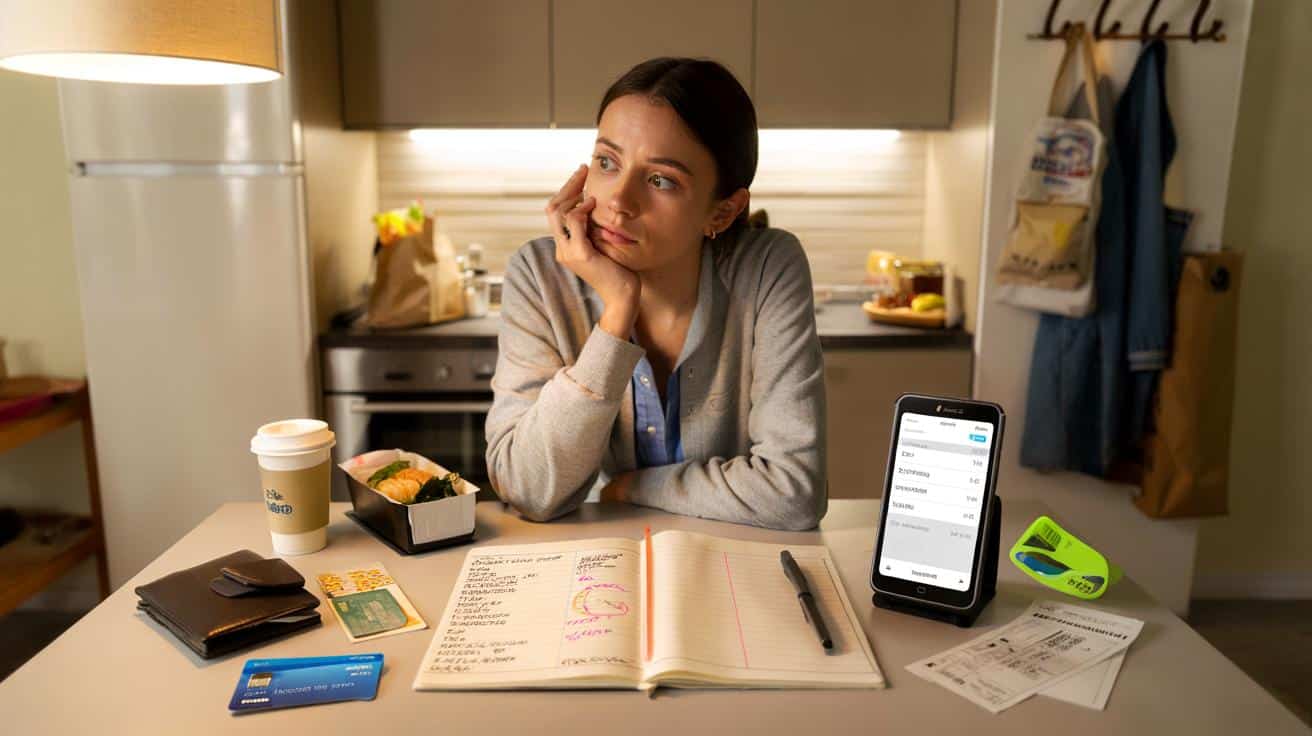

W poniedziałek rano Anka otworzyła aplikację bankową tylko na chwilę, „żeby sprawdzić konto”.

Minutę później siedziała sztywno na krześle, wpatrując się w historię transakcji, jakby to był cudzy rachunek, nie jej. Cztery dostawy jedzenia w tydzień. Subskrypcja, o której zapomniała. Nowe spodnie „na poprawę humoru”. I ta kawa za 19 zł, której nawet nie pamiętała.

Przez chwilę miała odruch, żeby po prostu zamknąć telefon. Udawać, że tego nie widziała.

Zamiast tego włączyła notatnik i postanowiła: przez następnych siedem dni będzie zapisywać każdą złotówkę, która zniknie z jej konta.

Nie po to, żeby się karać.

Po to, żeby wreszcie zobaczyć prawdę czarno na białym.

Jeden tydzień, który wyciąga pieniądze z cienia

Większość z nas nie wydaje pieniędzy „za dużo”.

Po prostu wydajemy je po ciemku.

Płacimy kartą zbliżeniowo, klikamy „kup teraz”, zamawiamy kolejną kawę, bo „przecież to tylko kilkanaście złotych”.

Dopóki nie zobaczymy tych kwot obok siebie, wszystko wydaje się rozsądne.

Przecież trzeba jeść, trzeba dojechać do pracy, czasem się nagrodzić.

Rachunek przychodzi dopiero wtedy, gdy suma drobiazgów nagle staje się wielką, anonimową dziurą na koncie.

Tydzień uważnego śledzenia wydatków działa jak włączenie światła w pokoju, w którym od dawna nie było porządku.

Nagle widzisz, co naprawdę zjada twoje pieniądze.

I trudno już wrócić do poprzedniej ciemności.

Wszyscy znamy ten moment, kiedy ktoś pyta: „Gdzie ci się rozchodzą pieniądze?” i nie mamy pojęcia, co odpowiedzieć.

Tomek, 34-latek z Warszawy, zarabia całkiem nieźle, a mimo to co miesiąc pod koniec tracił oddech, patrząc na saldo.

Mówił: „Ja naprawdę nic sobie nie kupuję, wszystko schodzi na życie”.

Zgodził się na eksperyment: jeden tydzień zapisywania absolutnie każdego wydatku.

Od raty kredytu po batonik przy kasie.

Po siedmiu dniach miał przed sobą listę, która nie wyglądała jak jego wyobrażenie o „skromnym życiu”.

Trzy spontaniczne wypady po sushi.

Cztery przejazdy taksówką „bo było zimno”.

Gra w telefonie z mikropłatnościami za około 120 zł, rozbitą na małe kwoty, prawie niewidoczne.

To nie był dramatyczny obraz rozrzutności. To było zwyczajne życie, tyle że pokazane bez filtra.

Ten jeden tydzień robi różnicę, bo łapie nasze nawyki „na gorącym uczynku”.

W ciągu siedmiu dni pojawia się prawie wszystko: praca, weekend, zmęczenie, lenistwo, dobra i zła pogoda.

Czyli prawdziwe życie, a nie idealny, jednorazowy dzień na diecie finansowej.

Mózg nie lubi abstrakcyjnych liczb.

500 zł na jedzenie na mieście miesięcznie brzmi w miarę neutralnie.

Ale 5 razy po 100 zł w historii operacji nagle kłuje w oczy, bo widzisz konkretne wieczory, konkretne „nie chciało mi się gotować”.

Tydzień to okres wystarczająco krótki, żeby nie brzmiał przerażająco, i wystarczająco długi, żeby obnażyć schematy.

To taki mini-eksperyment, który nie wymaga rewolucji, a i tak potrafi przestawić wajchę w głowie.

Jak zrobić tydzień finansowego „podglądu” bez spiny

Najprostsza metoda? Zwykła lista.

Może być kartka w notesie, arkusz w Excelu, aplikacja w telefonie – cokolwiek, co masz zawsze przy sobie.

Klucz jest jeden: zapisujesz wszystko w momencie, gdy wydajesz, nie „później wieczorem”.

Wpisujesz datę, kwotę i krótką kategorię: jedzenie, kawa, transport, zachcianka, rachunki, praca.

Nie analizujesz, nie oceniasz.

Przez siedem dni jesteś bardziej jak reporter niż sędzia.

Dobrze jest od razu zaznaczać wydatki impulsywne, choćby małą gwiazdką.

To te „a dobra, trudno” i „należy mi się”.

Po tygodniu ta kategoria bywa najbardziej bolesna. I najbardziej wyzwalająca.

Najczęstszy błąd to zamienianie tego tygodnia w test silnej woli.

Ktoś zaczyna śledzić wydatki i od razu „dla wyniku” ogranicza wszystko do minimum.

Taki tydzień może wyglądać pięknie na papierze, tylko że niewiele mówi o realnym życiu.

Drugi błąd: odpuszczenie po dwóch dniach, bo „zapomniałem raz zapisać, to już nie ma sensu”.

Powiedzmy sobie szczerze: nikt nie robi tego codziennie przez cały rok.

Chodzi o uważny eksperyment, nie nową religię.

Jeśli czujesz wstyd, gdy widzisz swoje wpisy, spróbuj zmienić narrację.

Nie „ale jestem beznadziejny”, tylko „ok, tak wygląda moja rzeczywistość, co mogę z nią zrobić?”.

Empatia dla samego siebie paradoksalnie działa dużo skuteczniej niż wewnętrzny kopniak.

„Przez pierwszy dzień byłam wściekła na siebie.

Przez drugi – zdziwiona.

Trzeciego dnia poczułam ulgę, bo wreszcie przestałam się oszukiwać” – opowiada Magda, która po tygodniu śledzenia wydatków zredukowała swoje „małe przyjemności” o 280 zł miesięcznie, nie rezygnując z rzeczy, które naprawdę lubi.

- *Pierwsze olśnienie* zwykle przychodzi, gdy zsumujesz tylko jedną kategorię – najczęściej kawy na mieście, jedzenie na dowóz albo transport.

- Drugim zaskoczeniem bywa liczba zakupów „na poprawę humoru”, o których zupełnie nie pamiętamy po kilku dniach.

- Trzecia rzecz to zobaczenie, ile kosztują nasze „mikro-leniwstwa” – taksówka zamiast autobusu, przekąska zamiast śniadania z domu, płatna aplikacja zamiast darmowej wersji.

- Czwarte uderzenie: sumujesz tylko wydatki impulsywne z tygodnia i mnożysz razy cztery. **Nagle okazuje się, że wcale nie potrzebujesz podwyżki, tylko świadomości.**

- Piąte, najbardziej ciche odkrycie: niektóre wydatki naprawdę dają radość i warto je zostawić. Ta selekcja jest często ważniejsza niż jakiekolwiek „cięcie kosztów”.

Tydzień, który zmienia nie tylko portfel, ale i głowę

Po siedmiu dniach masz coś w rodzaju zdjęcia rentgenowskiego swoich finansów.

Teraz zaczyna się najciekawsza część: interpretacja.

Nie musisz od razu robić budżetu na cały rok.

Weź kolorowy długopis albo zakreślacz i przeleć po liście.

Zaznacz wydatki, z których naprawdę jesteś zadowolony – te, które coś ci dały: czas, wygodę, przyjemność, rozwój.

Potem innym kolorem otocz te, które były z przyzwyczajenia, z nudy, ze zmęczenia.

Ta prosta zabawa kolorami często otwiera oczy bardziej niż twarde liczby.

Nagle widzisz, że płacisz nie tylko pieniędzmi, ale też emocjami.

I że twoje zakupy to wcale nie „brak charakteru”, tylko sposób radzenia sobie z dniem.

Kiedy już zobaczysz, gdzie uciekają pieniądze, nie trzeba od razu składać patriotycznej przysięgi oszczędzania.

Zacznij od jednej małej decyzji, która wydaje się wręcz śmiesznie prosta.

Może to być zasada: jedno jedzenie na dowóz w tygodniu zamiast trzech.

Albo kawa z domu cztery razy, a z kawiarni raz – celebracyjnie.

Albo ograniczenie taksówek do sytuacji, kiedy wracasz naprawdę późno.

*Kiedy pozwalasz sobie na małe, realistyczne zmiany, mózg mniej się buntuje i chętniej gra w tę grę.*

Po miesiącu te mikrokorekty często robią różnicę kilkuset złotych.

Bez wielkich wyrzeczeń, bez poczucia, że „życie straciło smak”.

Jest jeszcze jedna rzecz, o której rzadko się mówi.

Tydzień obserwowania wydatków bardzo szybko ujawnia nie tylko nawyki, ale też braki.

Na przykład brak planu jedzenia w domu, brak sensownej komunikacji miejskiej, brak alternatywy dla kompulsywnych zakupów.

To nie jest wyłącznie historia o self-control.

Czasem z kartki wychodzi wprost: potrzebuję lepszej organizacji, więcej snu, innego sposobu na stres, a nie tylko „więcej charakteru przy kasie”.

Śledzenie wydatków potrafi być pierwszym, bardzo trzeźwym sygnałem, że trzeba zadbać o siebie szerzej niż tylko finansowo.

I może właśnie dlatego tak trudno wrócić potem do życia „w ciemno”.

Bo raz zobaczona prawda o własnych pieniądzach już nie chce zniknąć.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Tydzień śledzenia wydatków | Zapisywanie każdej złotówki w czasie rzeczywistym | Szybkie ujawnienie realnych nawyków finansowych |

| Prosta kategoryzacja | Podział na: potrzeby, zachcianki, impulsy, wygoda | Łatwiejsze decyzje, z czego rezygnować, a co świadomie zostawić |

| Małe korekty zamiast rewolucji | Jedna–dwie zmiany po tygodniu obserwacji | Realna oszczędność bez poczucia kary i życia „na sucho” |

FAQ:

- Pytanie 1 Czy muszę śledzić wydatki dłużej niż tydzień, żeby to miało sens?Nie, tydzień to bardzo dobry start. Jeśli po siedmiu dniach zobaczysz konkretne wnioski, możesz powtórzyć eksperyment raz w miesiącu albo raz na kwartał, zamiast robić z tego codzienny obowiązek.

- Pytanie 2 Czy lepiej używać aplikacji, czy zwykłej kartki?Wybierz narzędzie, po które sięgniesz odruchowo. Jeśli masz zawsze przy sobie telefon, aplikacja ułatwi sprawę. Jeśli lubisz pisać ręcznie, kartka albo mały notes bywają bardziej naturalne. Liczy się systematyczność, nie technologia.

- Pytanie 3 Co zrobić, jeśli wstydzę się swoich wydatków?To normalne, że pierwsza konfrontacja z liczbami boli. Potraktuj ten wstyd jak sygnał, że coś chcesz zmienić, a nie dowód „bycia beznadziejnym”. Możesz też zacząć od śledzenia tylko jednej kategorii, np. jedzenia na mieście.

- Pytanie 4 Czy muszę rezygnować ze wszystkich „głupich” wydatków?Nie. Celem jest świadomy wybór, a nie finansowa asceza. Jeśli coś daje ci autentyczną radość i mieści się w twoich możliwościach, może zostać. Chodzi raczej o wycięcie tego, co nic ci nie daje albo nawet szkodzi.

- Pytanie 5 Co jeśli mam nieregularne dochody – czy tydzień coś mi da?Tak, bo skupiasz się na tym, jak wydajesz, a nie tylko ile zarabiasz. Tydzień śledzenia wydatków pokaże, które koszty są stałe, a które elastyczne. To szczególnie przydatne właśnie przy nieregularnych wpływach.

Opublikuj komentarz