Dlaczego niektórzy ludzie mają oszczędności nawet bez dużych zarobków

Najważniejsze informacje:

- Oszczędzanie przy niskich dochodach opiera się na codziennych mikrodecyzjach i systematyczności, a nie na wysokości pensji.

- Najskuteczniejszą metodą jest automatyczne odkładanie określonej kwoty zaraz po otrzymaniu wypłaty, zamiast oszczędzania tego, co zostanie na koniec miesiąca.

- Zasada trzech sekund pauzy przed płatnością pozwala wyeliminować zbędne wydatki emocjonalne i impulsywne.

- Posiadanie nawet niewielkiej poduszki finansowej drastycznie redukuje lęk i zmienia sposób reagowania na sytuacje kryzysowe.

- Według danych NBP około połowa Polaków nie posiada oszczędności o wartości trzech miesięcznych pensji.

- Rozdzielenie funduszy na 'konto do życia’ i 'konto spokoju’ ułatwia kontrolę nad budżetem i chroni oszczędności.

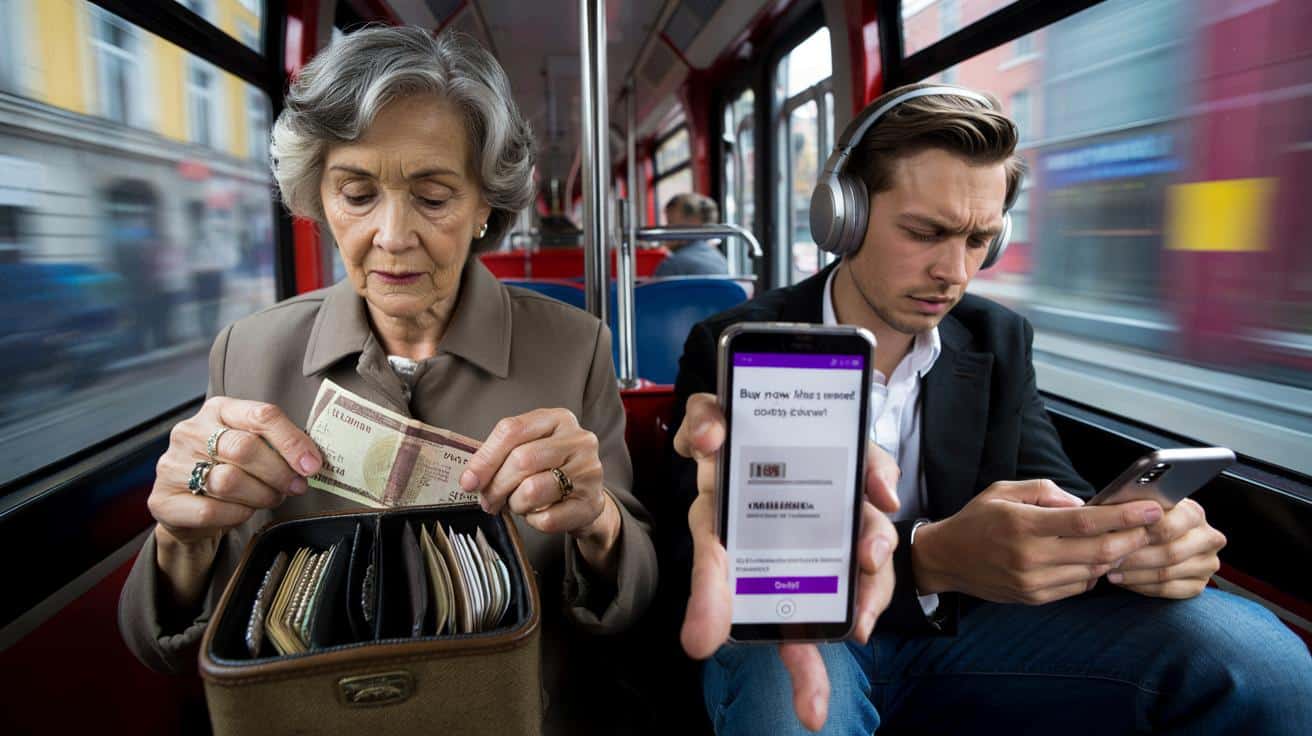

W tramwaju numer 9 starsza kobieta wyciąga z portfela złożony w kostkę banknot. Płaci za bilet gotówką, wkłada resztę do osobnej przegródki i przez chwilę liczy w myślach. Obok niej siedzi chłopak w drogich słuchawkach, przewija w telefonie oferty „kup teraz, zapłać później” i wzdycha, gdy bank prosi o potwierdzenie limitu. Ich miesięczny dochód może być zbliżony, a mimo to żyją w dwóch różnych finansowych światach. Ona ma poduszkę bezpieczeństwa na kilka miesięcy. On zastanawia się, czy starczy mu do pierwszego.

Najbardziej uderza kontrast: w tej samej przestrzeni miejskiej, na tej samej trasie, dwie osoby, dwa zupełnie inne poczucia spokoju. Pieniądze nie mówią głośno, ale da się je usłyszeć w tym, jak ktoś oddycha, gdy przychodzi rachunek za prąd. Czasem nie chodzi o wysokość wypłaty. Czasem wszystko rozgrywa się w głowie, w drobnych wyborach i cichych nawykach. I to jest ta historia.

Dlaczego jedni odkładają, a inni wiecznie „łatają dziury”

Są ludzie, którzy twierdzą, że „nie da się oszczędzać przy takich zarobkach”. Obok nich żyją ci, którzy z tej samej pensji odkładają po 200–300 zł miesięcznie i nie krzyczą o tym na Facebooku. Różnica nie zawsze leży w zawodzie, mieście czy liczbie dzieci. Częściej w sposobie, w jaki traktują każdą złotówkę.

Oszczędzający z niskimi dochodami patrzą na pieniądze jak na materiał, z którego buduje się wolność, a nie jak na paliwo do natychmiastowej przyjemności. Ich tajemnica bywa banalna: nie zaczynają od pytania „na co mnie stać?”, tylko „z czego mogę zrezygnować, żeby mieć spokój jutro?”. To nie brzmi spektakularnie. A jednak po kilku latach widać przepaść.

Wszyscy znamy ten moment, kiedy przeglądasz konto dziesiątego dnia miesiąca i myślisz: „Serio, znowu?”. Dla niektórych to stały stan, dla innych – impuls do zmiany. Część osób włącza wtedy kredytówkę albo limit w koncie. Inni siadają z kartką i długopisem, zapisują wydatki z ostatnich tygodni i szukają miejsc, gdzie pieniądze przeciekają między palcami. Różnica nie jest romantyczna. Jest uparta i systematyczna.

Badania NBP sprzed kilku lat pokazały, że około połowa Polaków nie ma odłożonych nawet trzech miesięcznych pensji. A jednocześnie co trzeci deklaruje wydatki „na głupoty”, których później żałuje. To nie jest osąd, to raczej lustro. Tam, gdzie ktoś inny widzi 200 zł na spontaniczne zakupy w aplikacji, osoba z nawykiem oszczędzania widzi cegiełkę do swojego funduszu spokoju. Ich zarobki bywają podobne, sposób myślenia – diametralnie inny.

Dobrym przykładem jest Kasia, 31 lat, pracuje w sklepie odzieżowym za nieco powyżej minimalnej krajowej. Mieszka w wynajmowanym pokoju, nie ma bogatych rodziców, nie wygrała na loterii. Trzy lata temu była wiecznie „na minusie”, pożyczała od znajomych „do wypłaty”. Pewnego dnia odmówił jej bank przy kolejnym zakupie na raty. Wstyd. Złość. I mała rewolucja.

Kasia zaczęła odkładać 50 zł z każdej wypłaty do słoika. Dosłownie – fizyczny słoik, schowany wysoko w szafie. Po kilku miesiącach zwiększyła kwotę do 100 zł, potem do 150. Dziś ma ponad 8 tysięcy złotych na koncie oszczędnościowym i fundusz na nieprzewidziane wydatki. Nie wygrała w totka. Po prostu w każdej decyzji „kupić czy nie kupić” zaczęła słyszeć w głowie jedno pytanie: „czy to jest ważniejsze niż mój spokój?”. Częściej odpowiadała: nie.

W psychologii finansowej mówi się, że kluczowy nie jest poziom dochodów, tylko sposób ich przeżywania. Osoba bez oszczędności często reaguje emocjonalnie: nagradza się po ciężkim dniu, „bo się należy”, sięga po zakupy, żeby zagłuszyć stres. Ktoś, kto ma nawyk odkładania, też miewa ochotę na impulsy, ale nauczył się zatrzymać na trzy sekundy przed płatnością. Te trzy sekundy robią różnicę. *To wtedy pieniądze przestają rządzić człowiekiem, a człowiek zaczyna zarządzać pieniędzmi.*

Logiczne wyjaśnienie jest brutalnie proste. Oszczędzanie przy niskich dochodach to nie jest magia, to jest matematyka połączona z codziennymi mikrodecyzjami. Sto złotych miesięcznie to 1200 zł rocznie. Trzysta złotych to już 3600 zł. Po pięciu latach mówimy o kwotach, które nagle brzmią jak ratunek: naprawa samochodu, wkład własny, spokojny urlop.

Powiedzmy sobie szczerze: nikt nie robi tego codziennie idealnie. Są miesiące gorsze, kiedy pralka się psuje, a pies musi iść do weterynarza. Różnica polega na tym, że osoba z poduszką finansową nie wpada wtedy w panikę i nie dzwoni po cały notes kontaktów. Ma margines błędu. Ten margines buduje się właśnie wtedy, kiedy nie zarabia się kokosów i każdy odłożony banknot wydaje się małym cudem.

Konkretny sposób myślenia, który zamienia grosze w bezpieczeństwo

Pierwszy krok, który często robią „cisi oszczędzacze” z niewielkimi dochodami, to odwrócenie kolejności. Najpierw odkładają, potem wydają. Nie na odwrót. Ustalają sobie procent lub kwotę, która schodzi z konta tego samego dnia, co wypłata. Dla jednych to 5%, dla innych 10%, czasem na start tylko 2–3%. Chodzi o nawyk, nie o heroizm.

Technicznie wygląda to banalnie: stałe zlecenie przelewu na konto oszczędnościowe. Pieniądze znikają, zanim zdążą zostać „zjedzone” przez aplikacje zakupowe, kawy na mieście i „drobne przyjemności”. Po miesiącu niewiele się zmienia. Po roku zaczyna być widać różnicę. Po trzech latach ta sama pensja zaczyna pracować w zupełnie inny sposób.

Ważne jest też to, że ludzie z oszczędnościami nie traktują każdej złotówki tak samo. Dzielą pieniądze na „konto do życia” i „konto spokoju”. Z tego drugiego nie wydaje się na nic, co nie jest nagłe lub naprawdę strategiczne. To trochę jak niewidzialny mur między „chcę teraz” a „chcę być spokojny za pół roku”. Co ciekawe, im dłużej ten mur stoi, tym mniej kusi, żeby go burzyć z byle powodu.

Najczęstszy błąd, który powtarza się w rozmowach z osobami bez oszczędności, brzmi: „odkładam to, co mi zostanie na koniec miesiąca”. W praktyce zwykle nie zostaje nic. Albo cokolwiek zostało, dziwnie szybko znika po weekendzie. To nie kwestia charakteru, bardziej mechaniki. Jeśli pieniądze są widoczne na koncie, świat znajdzie sposób, żeby je „zagospodarować”. Reklamy, promocje, znajomi zapraszający „tylko na jedno piwo”.

Ludzie, którzy zaczynają budować poduszkę finansową, często robią coś zupełnie nieefektownego: uczą się mówić „nie” drobnym rzeczom. Nie idą na każde wyjście. Biorą tańszą kawę. Wybierają spacer zamiast galerii handlowej. Z boku wygląda to jak drobne wyrzeczenia. W środku czuć rosnącą kontrolę. A kontrola, nie sama kwota, daje ulgę.

Trudne jest też to, że w kulturze „życia na dziś” oszczędzanie bywa postrzegane jako nuda albo skąpstwo. Ktoś mówi: „po co masz odkładać, przecież i tak inflacja zje”. A osoba z oszczędnościami wie swoje: lepiej, żeby inflacja „zjadała” coś, niż żebym ja musiał błagać bank o kolejną ratę za lodówkę. W tym sensie warto czasem odfiltrować komentarze z zewnątrz i skupić się na własnym bilansie: ile spokojnych nocy kupi mi te 100 zł miesięcznie?

„Oszczędzanie przy niskich zarobkach nie jest bohaterskim wyczynem. To codzienna, cicha decyzja, której nikt nie lajkuje, ale za kilka lat wszyscy ją widzą.”

Praktyczne nawyki, które często pojawiają się u osób mających oszczędności przy niewielkich dochodach, można wypunktować bardzo prosto:

- Traktują oszczędzanie jak stały rachunek, a nie „resztę”, która może, ale nie musi zostać.

- Unikają długów konsumpcyjnych – jeśli czegoś nie są w stanie kupić za gotówkę, w większości przypadków po prostu tego nie kupują.

- Regularnie, choćby raz w miesiącu, przeglądają swoje wydatki i wykreślają te, które już nic nie wnoszą do ich życia.

- Budują małe rytuały kontroli: zapisują wydatki przez 10 minut tygodniowo, sprawdzają stan konta świadomie, nie z lękiem.

- Traktują każdą niespodziewaną premię lub „dodatkową stówkę” jak okazję do zasilenia oszczędności, a nie do spontanicznego wydatku.

Oszczędności jako mały prywatny bunt przeciwko lękowi

Jest w tym wszystkim jeszcze jeden wymiar, o którym rzadko się mówi w statystykach: emocje. Ludzie, którzy zaczynają odkładać przy niskich zarobkach, często robią to nie z miłości do cyferek, tylko z czystego zmęczenia strachem. Mają dość ucisku w żołądku, gdy psuje się lodówka. Mają dość pytania: „komu tym razem pożyczyć?”. W pewnym momencie te emocje zamieniają się w paliwo do zmiany.

Oszczędzanie staje się wtedy czymś więcej niż tylko „odkładaniem na czarną godzinę”. Staje się spokojnym komunikatem: „nie chcę już, żeby moje życie finansowe było jedną wielką reakcją na kryzysy”. Ten komunikat nie wymaga wielkiej pensji. Wymaga raczej zgody na to, że przez jakiś czas będzie mniej atrakcyjnych zdjęć na Instagramie, a więcej małych, niewidocznych zwycięstw w historii konta bankowego.

Ciekawe jest to, jak szybko zmienia się poczucie własnej wartości, kiedy na koncie pojawia się pierwsze 500 zł „nietykalnych”. Nagle nie jesteś tylko osobą „na styk”. Jesteś kimś, kto ma plan, choćby bardzo skromny. Trzy tysiące złotych oszczędności nie zmieniają świata, ale potrafią zmienić sposób, w jaki wchodzisz do sklepu, jak rozmawiasz z szefem, jak reagujesz na plotki o zwolnieniach. To już nie jest tylko matematyka. To jest poczucie, że masz gdzie się oprzeć.

Pieniądze nie rozwiązują wszystkich problemów, to truizm. Ale ich brak potrafi każdy problem powiększyć do rozmiarów katastrofy. Dlatego uparte odkładanie niewielkich kwot przy przeciętnych zarobkach jest w pewnym sensie aktem troski o siebie z przyszłości. Nawet jeśli teraz wygląda to na nudny przelew zaraz po wypłacie. Gdzieś za rok, dwa, pięć ten przyszły „ty” może Ci za to bardzo podziękować. I to jest chyba myśl, którą warto mieć z tyłu głowy, gdy następnym razem sięgniesz po telefon na wyprzedaży.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Oszczędzanie przy niskich dochodach | Stałe zlecenie na małą kwotę zaraz po wypłacie | Budujesz nawyk i poduszkę bezpieczeństwa bez „rewolucji” w budżecie |

| Psychologia pieniędzy | Trzy sekundy pauzy przed każdym impulsywnym zakupem | Więcej świadomych decyzji, mniej „znikających” pieniędzy |

| Proste zasady zamiast skomplikowanych planów | Rozdzielenie konta do życia i konta spokoju | Jaśniejsza kontrola nad wydatkami i mniejszy stres przy niespodziewanych kosztach |

FAQ:

- Czy da się oszczędzać przy minimalnej krajowej? Da się, choć tempo będzie wolniejsze. Klucz to bardzo małe kwoty na start (nawet 20–50 zł miesięcznie) i skupienie się na nawyku, a nie na imponującej sumie.

- Ile pieniędzy warto mieć w poduszce bezpieczeństwa? Celem może być 3–6 miesięcznych wydatków, ale przy niskich zarobkach sensowne jest zaczęcie od pierwszego tysiąca złotych jako „mini-tarczy”.

- Co, jeśli mam długi i nie mam z czego odkładać? Można zacząć od bardzo małej kwoty równolegle ze spłatą długu, żeby budować nawyk, jednocześnie szukając możliwości negocjacji rat lub konsolidacji zadłużenia.

- Czy trzymanie gotówki w domu ma sens? Na mały, awaryjny fundusz – tak, bo daje poczucie realności. Na większe kwoty lepsze jest konto oszczędnościowe, nawet jeśli odsetki są niewielkie.

- Jak utrzymać motywację, gdy kwoty są śmiesznie małe? Warto liczyć w skali roku i kilku lat, zapisywać postępy i łączyć każdą odłożoną sumę z konkretnym poczuciem: mniej stresu, więcej spokoju, trochę więcej wolności.

Podsumowanie

Oszczędzanie pieniędzy przy niewielkich dochodach jest możliwe dzięki wypracowaniu odpowiednich nawyków oraz zmianie podejścia psychologicznego do konsumpcji. Artykuł pokazuje, jak systematyczne odkładanie małych kwot i unikanie impulsywnych zakupów pozwala zbudować stabilną poduszkę bezpieczeństwa i zyskać spokój ducha.

Opublikuj komentarz