Błąd przy płaceniu kartą w supermarkecie, który popełnia większość Polaków i który może kosztować więcej, niż myślisz

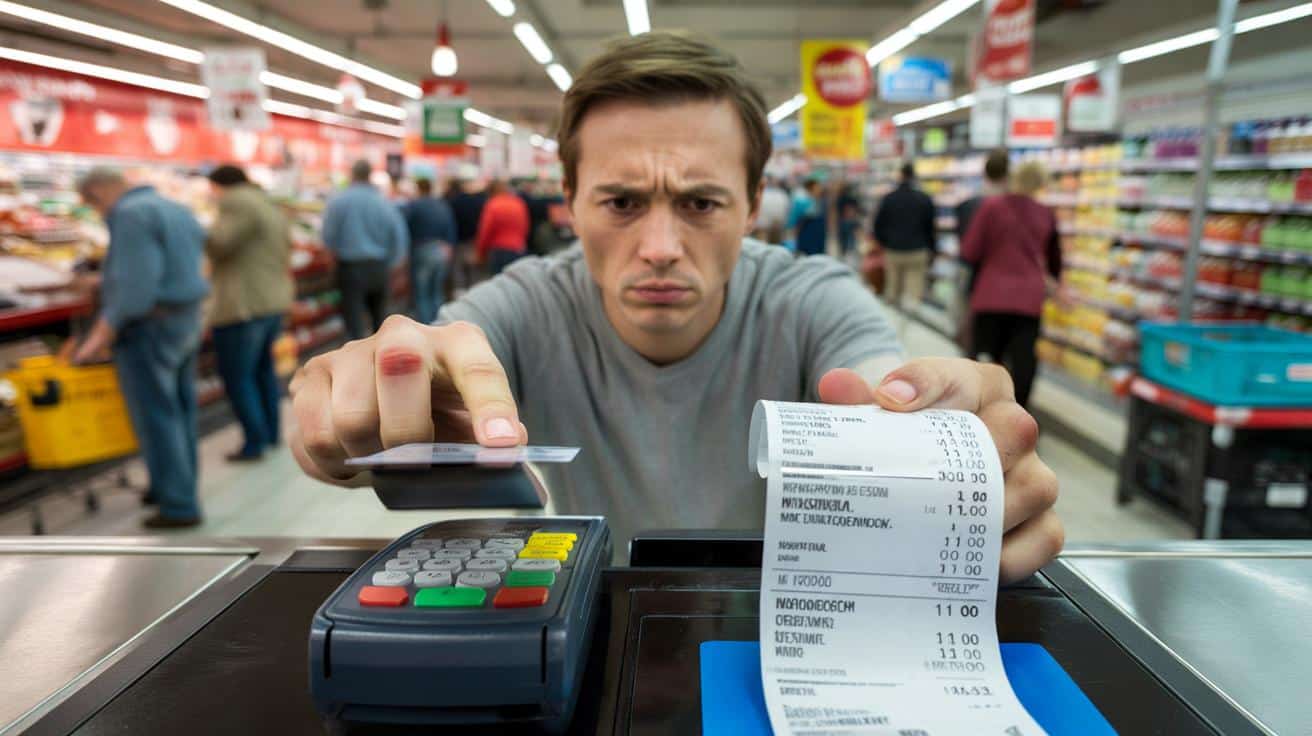

Wieczór, godzina 18:30, supermarket na osiedlu pęka w szwach. Ludzie po pracy, wózki wypchane po brzegi, dzieci wybierają słodycze, ktoś w ostatniej chwili dorzuca do koszyka makaron „na jutro”. Kolejka do kas się wije, wszyscy chcą jak najszybciej wyjść i odhaczyć ten codzienny rytuał zakupów. Przy kasie samoobsługowej młody chłopak przykłada kartę do terminala, nawet nie patrząc na ekran. Trzy sekundy. Pik. Paragon wylatuje z drukarki. On łapie go jednym ruchem, gniecie i wpycha do kieszeni. O ile w ogóle go weźmie. Bo większość z nas już dawno przestała się tym przejmować. Wszyscy znamy ten moment, kiedy tylko chcemy mieć to z głowy i pędzimy dalej. A właśnie wtedy popełniamy błąd, który może nas kosztować znacznie więcej niż paczka chipsów.

„Zapłacone to zapłacone”? Nie całkiem

Najczęstszy błąd przy płaceniu kartą w supermarkecie nie ma nic wspólnego z technologią czy „zepsutą kartą”. Chodzi o coś banalnego: nie sprawdzamy, za co dokładnie zapłaciliśmy. Przykładamy kartę na autopilocie, wierząc, że system się nie myli, kasjer się nie pomylił, ceny są takie jak na półce. Ma być szybko, bez myślenia, bez zatrzymywania kolejki za nami.

W praktyce akceptujemy każdą kwotę na terminalu jak wyrok. Bez kontroli. Bez refleksji. Bez cienia podejrzenia, że coś mogło pójść nie po naszej myśli. A potem, gdy odkrywamy nieścisłości na wyciągu bankowym, najczęściej jest już po wszystkim. Stracone nerwy, czas, czasem i pieniądze. I ta irytująca myśl: „Przecież mogłem to zobaczyć od razu”.

Jeśli porozmawia się z kasjerami, ochroną czy managerem sklepu, padają podobne historie. Klient wychodzi, po godzinie wraca czerwony ze złości, bo na paragonie znalazł trzy razy naliczoną tę samą rzecz. Albo zbyt wysoką cenę za produkt w promocji. Według danych UOKiK i raportów konsumenckich kontrolerzy co roku wykrywają liczne nieścisłości w oznaczeniach cen w sklepach wielkopowierzchniowych. Etkieta mówi jedno, kasa liczy drugie. Czasem to grosze, czasem kilka, kilkanaście złotych.

W skali jednych zakupów to może nie robić wrażenia. W skali miesięcy i tysięcy klientów w danej sieci – to już konkretne kwoty. I o ile sklepy tłumaczą się „zwykłą pomyłką” czy „opóźnieniem systemu”, my jako klienci zachowujemy się trochę jakbyśmy nie chcieli tego widzieć. Bo szybciej jest przyłożyć kartę i udawać, że wszystko jest w porządku, niż zatrzymać się na te kilka sekund i spojrzeć w ekran terminala i na paragon.

To nie jest magia, to logika zakupów masowych. Kasa skanuje kody, system pobiera ceny z bazy, a pracownicy mają dziesiątki zadań naraz. Zdarzają się błędy, przesunięcia cen, złe kody promocyjne. Gdy my nie patrzymy na terminal, kiedy automatycznie „klepiemy” transakcję zbliżeniową bez autoryzacji PIN przy niższych kwotach, zrzucamy z siebie jedyną realną kontrolę, jaką mamy nad finalną sumą.

To właśnie wygoda płatności bezdotykowych sprawiła, że staliśmy się trochę… zbyt ufni. Jeszcze kilkanaście lat temu, płacąc gotówką, wielu z nas liczyło rachunek w głowie, patrzyło na paragon, przeliczało resztę. Teraz karta i telefon zrobiły z płacenia gest tak szybki, że aż bezrefleksyjny. A przecież supermarkety nie są miejscem idealnym – są miejscem, gdzie w chaosie łatwo o pomyłkę. I o cichy wyciek naszych pieniędzy.

Mały nawyk, duży spokój

Najprostsza metoda, by nie dać się temu codziennemu „drenażowi portfela”, jest banalna i jednocześnie trochę niewygodna. Chodzi o wprowadzenie jednego, powtarzalnego nawyku: zanim przyłożysz kartę do terminala, rzuć okiem na wyświetloną kwotę. Zrób z tego swój mini–rytuał, jak zgaszenie światła przy wychodzeniu z domu.

To nie musi trwać długo. Dwie, trzy sekundy wystarczą, by mózg złapał: „Okej, to jest mniej więcej tyle, ile się spodziewałem”. Jeśli spodziewałeś się 80 zł, a na ekranie pojawia się 142, od razu zapala się lampka. Możesz poprosić kasjera o sprawdzenie rachunku, wycofać jeden produkt, zrezygnować z czegoś, co „wskoczyło” za dużo. Masz jeszcze wpływ, zanim terminal wygeneruje płatność.

W kasach samoobsługowych działa to podobnie. Zanim klikniesz „zapłać”, przejrzyj listę pozycji na ekranie. Nie każdą z osobna, choć to byłoby idealne, tylko pod kątem „czy coś mnie tu nie zaskakuje”. Jeśli widzisz cztery razy chleb, a brałeś dwa, coś jest nie tak. Jeśli liczba produktów nie zgadza się z tym, co masz w torbie, to właśnie jest ten moment, by zareagować, a nie w drodze do domu.

Powiedzmy sobie szczerze: nikt nie robi tego codziennie z aptekarską precyzją. Jesteśmy zmęczeni, spieszymy się, mamy na głowie sto rzeczy. Warto jednak, by chociaż przy większych zakupach czy podejrzanie wysokiej kwocie zrobić wewnętrzny „stop–kadr”. Naciskasz pauzę tylko na chwilę, ale ta chwila daje ci poczucie, że to ty decydujesz, co wychodzi z twojego konta.

Jak nie dać się „złapać” na własnym rozkojarzeniu

Najskuteczniejsze są rozwiązania, które nie walczą z naszym lenistwem, tylko je sprytnie wykorzystują. Zamiast oczekiwać od siebie idealnej koncentracji przy każdej wizycie w supermarkecie, można ustawić kilka prostych zabezpieczeń. Na przykład limit jednorazowej transakcji na karcie, który wymaga wpisania PIN powyżej danej kwoty. Taki miękki próg ostrożności.

Gdy bank wysyła ci powiadomienie push o każdej płatności kartą, traktuj je jak drugą szansę kontroli. Po wyjściu ze sklepu zerknij na telefon. Jeśli kwota wygląda inaczej niż w głowie, możesz jeszcze wrócić i wyjaśnić sprawę. To mniej wygodne niż szybki odjazd samochodem z parkingu, ale bardziej komfortowe niż odkrycie błędu po tygodniu.

Dobrym nawykiem jest też trzymanie paragonu przynajmniej do dotarcia do domu. Wiem, brzmi staroświecko, w świecie aplikacji i e-paragonów. *Ale właśnie ten papierowy świstek bywa jedynym dowodem, że coś się nie zgadzało.* Zwłaszcza gdy kupujesz coś droższego: chemię w większym opakowaniu, alkohol, produkty „premium”. W takich momentach wartoło być trochę podejrzliwym.

Błąd większości z nas polega na tym, że traktujemy paragon jak śmieć, a terminal jak wyrocznię. Zawstydza nas też perspektywa „zatrzymania kolejki” czy zwrócenia uwagi kasjerowi. Mamy w głowie obraz rozzłoszczonych ludzi za nami i nieprzyjemnej atmosfery. Rzeczywistość zwykle jest spokojniejsza – kasjer po prostu sprawdza pozycje, menedżer sklepu odwołuje płatność albo proponuje korektę ceny.

Bywa, że boimy się wyjść na „pieniaczów” albo ludzi, którzy „robią aferę o 5 zł”. Tylko że te symboliczne 5 zł może powtarzać się wielokrotnie, miesiąc po miesiącu. W tle rośnie nasze poczucie bezradności finansowej. Zaczynamy mówić: „Wszystko jest drogie”, choć część tego wrażenia wynika z braku kontroli nad drobnymi, ale powtarzalnymi błędami systemu, który działa szybko, ale nie bezbłędnie.

Jeden z doradców finansowych, z którym rozmawiałem przy innym materiale, powiedział zdanie, które warto zapamiętać:

„Najwięcej pieniędzy nie tracimy na wielkie katastrofy finansowe, tylko na drobne wycieki, których nawet nie zauważamy na co dzień.”

Jeśli chcesz ograniczyć te „wycieki”, możesz skorzystać z prostych punktów kontrolnych:

- rzuć okiem na kwotę na terminalu przed przyłożeniem karty, choćby przez dwie sekundy

- przy większych zakupach potraktuj paragon jak tymczasowy dokument, nie jak śmieć

- ustaw w bankowości powiadomienia o każdej transakcji kartą

- przy wyraźnie wyższej kwocie niż się spodziewałeś, od razu poproś o sprawdzenie rachunku

- raz w tygodniu przeleć wzrokiem historię płatności z supermarketów z ostatnich dni

Supermarket jako lustro naszych nawyków

Supermarket to tak naprawdę scena, na której wychodzą nasze przyzwyczajenia finansowe, sposób radzenia sobie ze stresem, stosunek do własnych pieniędzy. Gdy stoimy przy kasie, myślami jesteśmy już w domu, przy kolacji, przy serialu, przy telefonie. Płacenie kartą jest ostatnim, najmniej ciekawym etapem całej wyprawy. Zrzucamy go na autopilota, jakby chodziło o formalność, a nie o realne obciążenie konta.

To, czy patrzymy na kwotę na terminalu, czy dopytujemy o różnicę w cenie, mówi sporo o tym, ile odpowiedzialności chcemy wziąć za własne wydatki. Nie chodzi o to, by z każdej wizyty w dyskoncie robić śledztwo. Raczej o to, by odzyskać minimalną kontrolę nad procesem, który banki i sieci handlowe chciałyby uczynić całkowicie bezmyślnym i „bezbolesnym”. Płacisz, nie czujesz, nie pamiętasz.

Ciekawe jest to, że gdy chodzi o większe zakupy – samochód, sprzęt RTV, wakacje – większość z nas nagle potrafi czytać umowy, pytać, liczyć, fotografować potwierdzenia. Przy codziennych rachunkach za jedzenie czy kosmetyki ta uważność się rozpływa. A przecież właśnie te codzienne, pozornie drobne wydatki w skali roku decydują, czy budżet się spina, czy pod koniec miesiąca trzeba „zaciskać pasa”.

Można potraktować każdą płatność kartą w supermarkecie jako mikro–trening uważności finansowej. Nie rewolucję, nie radykalną zmianę, tylko małe, codzienne „hej, to są moje pieniądze, chcę wiedzieć, gdzie idą”. Z takim nastawieniem kwota na terminalu przestaje być abstrakcją. Staje się konkret: godzina twojej pracy, dwa obiady w domu, bilet do kina. I nagle trudno już przyłożyć kartę „na ślepo”.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Kontrola kwoty na terminalu | Sprawdzenie sumy przed przyłożeniem karty lub wpisaniem PIN | Mniejsze ryzyko przepłacenia lub naliczenia błędnych pozycji |

| Trzymanie paragonu | Zabranie go z kasy i weryfikacja w domu lub od razu po wyjściu | Możliwość reklamacji i odzyskania pieniędzy w razie pomyłki |

| Limity i powiadomienia bankowe | Ustawienie progu transakcji oraz alertów w aplikacji | Dodatkowa warstwa bezpieczeństwa i szybkie wychwytywanie nieprawidłowości |

FAQ:

- Pytanie 1 Czy naprawdę tak często zdarzają się błędy przy kasie w supermarketach?Tak, różnice między ceną na półce a ceną w systemie, źle naliczone promocje czy podwójnie nabite produkty to coś, o czym regularnie informują organizacje konsumenckie i sami klienci.

- Pytanie 2 Co mogę zrobić, jeśli zauważę błąd już po zapłaceniu kartą?Wracając do sklepu z paragonem, możesz poprosić o korektę rachunku, zwrot nadpłaty lub wyjaśnienie różnicy. Sklep ma procedury na takie sytuacje, szczególnie gdy błąd jest oczywisty.

- Pytanie 3 Czy bank zwróci mi pieniądze za błąd kasjera lub złą cenę?Bank rozlicza transakcję na kwotę zaakceptowaną w terminalu, więc w takim przypadku droga dochodzenia zwrotu prowadzi raczej przez sklep niż przez instytucję finansową.

- Pytanie 4 Czy płacenie zbliżeniowo jest mniej bezpieczne niż tradycyjne wkładanie karty?Sam sposób zbliżeniowy jest bezpieczny technologicznie, ale sprzyja płaceniu „bez patrzenia”, co zwiększa ryzyko, że nie zauważysz błędów w naliczeniu rachunku.

- Pytanie 5 Czy naprawdę muszę za każdym razem analizować cały paragon?Nie, ale warto wyrobić w sobie nawyk rzucania okiem na końcową kwotę, liczbę pozycji oraz większe lub dziwnie wyglądające kwoty, szczególnie przy większych zakupach.

Opublikuj komentarz