8 nawyków zakupowych które sprawiają że nigdy nie masz pieniędzy

Najważniejsze informacje:

- Zakupy emocjonalne traktowane jako 'nagroda’ za stres są częstą przyczyną niekontrolowanych wydatków.

- Drobne, codzienne przyjemności (kawa, przekąski, dostawy) w skali miesiąca sumują się do znacznych, niewidocznych kwot.

- Kupowanie rzeczy 'dla przyszłego ja’ (np. sprzęt sportowy, książki) bez planu ich użycia to marnowanie pieniędzy na fantazje o poprawie życia.

- Tryb 'łowcy okazji’ w czasie promocji prowadzi do przepłacania za rzeczy, których nie potrzebujemy.

- Brak planu wydatków i zarządzanie budżetem metodą 'gaszenia pożarów’ utrudnia oszczędzanie.

- Automatyczne subskrypcje na usługi, z których rzadko korzystamy, stanowią ukryte obciążenie finansowe.

- Porównywanie się do standardu życia innych (presja społeczna) często prowadzi do życia ponad stan.

- Unikanie analizy własnych finansów generuje w tle chroniczny stres, który nasila złe nawyki.

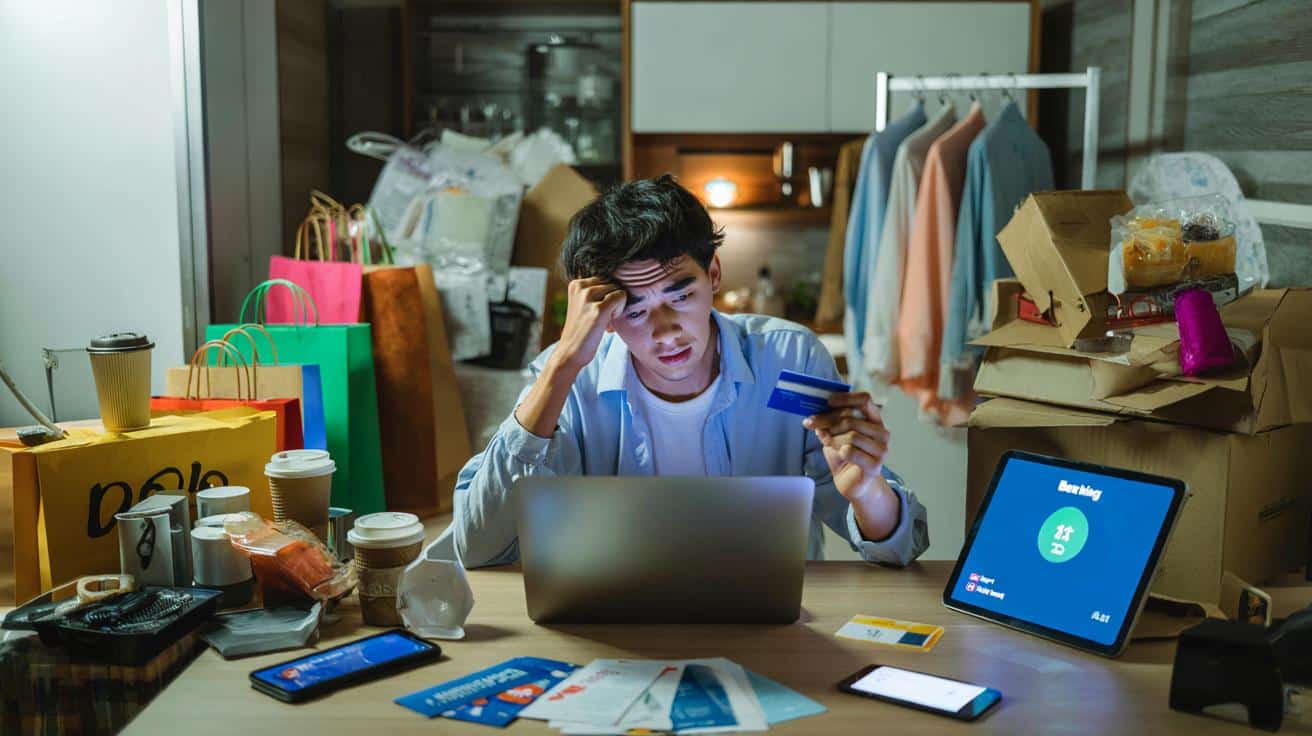

Kasjer podaje kwotę, a ty znowu łapiesz się na tym samym ruchu: karta, „zbliżeniowo”, bez patrzenia na saldo. Kolejka za plecami, telefon w kieszeni wibruje od kolejnej promocji „tylko dziś!”. Wracasz do domu z dwoma siatkami, które dziwnie przypominają wczorajsze zakupy. Na stole lądują trzy nowe sosy, szósty kubek termiczny i krem, który miał „uratować twoją skórę”. Po tygodniu pamiętasz już tylko, ile z tego trafiło na dno szafki. Wszyscy znamy ten moment, kiedy otwierasz aplikację banku i w gardle robi się sucho. Niby nie było nic wielkiego. A pieniędzy znowu nie ma. I nagle okazuje się, że problemem nie jest pensja, tylko to, *jak dokładnie ją codziennie rozpuszczasz*.

1. Zakupy na poprawę humoru, które poprawiają tylko chwilę

Zmęczenie po pracy, stres, kłótnia, gorszy dzień – i od razu w głowie pojawia się ta myśl: „należy mi się coś miłego”. Jedni wybierają lody, inni spacer po galerii handlowej, jeszcze inni piętnaście minut na aplikacji z ubraniami. To jest ta cicha, emocjonalna autostrada, którą pieniądze wyjeżdżają z twojego konta. Krótki strzał dopaminy, trochę jak z cukrem: przyjemnie, szybko, bez refleksji. Tylko rachunek przychodzi, gdy emocje dawno opadną.

Wyobraź sobie wieczór po ciężkim dniu. Siadasz na kanapie, odpalasz telefon „tylko na chwilę”. Zaczynasz od przeglądania memów, kończysz z pełnym koszykiem w ulubionym sklepie. 89 zł, 129 zł, 59 zł – kwoty nie są ogromne. Klikasz „kup teraz”, bo darmowa dostawa, bo kod rabatowy, bo „przecież i tak bym to kiedyś kupił”. Po trzech takich wieczorach wydałeś równowartość dwóch rachunków za prąd. A w pamięci nie zostało z tego nic oprócz kilku powiadomień o przesyłce.

Emocjonalne zakupy działają jak plaster na ranę, który co chwilę odrywasz i naklejasz nowy. Przyzwyczajasz mózg, że każdą niewygodę można przykryć nową rzeczą. Uczucie ulgi łączy się z wydawaniem, a nie z rozwiązaniem problemu. I tak to się kręci: im więcej stresu, tym więcej pretekstów do kupowania. Prawdziwy koszt widzisz dopiero wtedy, gdy orientujesz się, że w szafie masz trzy prawie identyczne kurtki, a na koncie pustkę tydzień przed wypłatą.

2. „Małe” kwoty, które po cichu zjadają twoją pensję

Najgroźniejsze nie są wielkie, jednorazowe wydatki. Najgroźniejsze są drobne przyjemności, które rozkładają twój budżet na części. Kawa po drodze, szybka przekąska na stacji, batonik „bo jestem głodny”, taksówka zamiast autobusu, aplikacja z dowozem „bo nie chce mi się gotować”. Każda z tych decyzji wygląda niewinnie. 9, 12, 18 zł. Grosze w skali dnia. W skali miesiąca – druga, niewidzialna pensja, którą oddajesz na autopilocie.

Jest taki typowy scenariusz: ktoś zarabia przyzwoite pieniądze, narzeka, że „nie wie, gdzie się to wszystko rozchodzi”. Kiedy przez tydzień zapisuje każdy wydatek, oczy robią się duże. 4 kawy na mieście – 80 zł. Dostawy jedzenia w tydzień – 200 zł. Napoje, przekąski, słodkości „na szybko” – kolejne 150–200 zł. Nagle wychodzi na to, że miesięcznie znika ponad 1000 zł, których nigdy nie zobaczysz w postaci czegoś konkretnego. Tylko w postaci poczucia, że znów „jakoś tak wyszło”.

Mózg kocha małe kwoty, bo nie bolą. 7 zł nie uruchamia alarmu finansowego. 70 zł jeszcze jakoś przejdzie. 700 zł w jednym przelewie już by cię zatrzymało. I tu jest sedno: te drobne kwoty nie dają ci czasu na refleksję. Nie zmuszają do decyzji, są jak szum tła. A kiedy przychodzi koniec miesiąca, widzisz tylko efekt: liczby na koncie, które nie chcą się dodawać do twojej wizji „powinno mi zostać więcej”.

3. Kupowanie „na przyszłe ja”, które nigdy się nie pojawia

Na półkach i w koszykach pełno jest rzeczy, które kupujemy nie dla siebie z dziś, tylko dla jakiejś lepszej wersji siebie z jutra. Książki, które będziemy czytać „jak tylko znajdziemy czas”. Sprzęt do ćwiczeń, bo „od poniedziałku zaczynamy”. Zestaw do gotowania azjatyckich potraw, chociaż od trzech miesięcy nie mieliśmy siły ugotować zwykłego obiadu. To bardzo sprytny nawyk: wydajemy pieniądze na fantazję o sobie.

Znajomy opowiadał, jak kiedyś w ciągu jednego weekendu wydał ponad 600 zł na „nowe, zdrowe życie”. Mata do jogi, hantle, książka o nawykach, eko-produkty, nowy strój sportowy. Przez tydzień ćwiczył, jadł sałatki i czuł się dumny. Po miesiącu mata leżała zwinięta w kącie, książka zakurzona, a produkty z krótką datą ważności powoli lądowały w koszu. Pieniądze poszły nie na zmianę, tylko na chwilowy zastrzyk motywacji i poczucia, że „coś robi”.

Zakupy „dla przyszłego ja” są zdradliwe, bo trudno je nazwać głupimi. Brzmią rozsądnie, wręcz rozwojowo. W głowie pojawia się narracja: inwestuję w siebie, dbam o zdrowie, edukację, rozwój. Szkopuł w tym, że sama transakcja nie zmienia twojego życia. Jeżeli twój dzień jest tak zapchany, że nie ma w nim pięciu minut spokoju, to nowa książka albo blender próżniowy nie wyczarują ci dodatkowej godziny. Płacisz za coś, czego tak naprawdę nie masz kiedy użyć.

4. Życie w promocji, czyli sztuka przepłacania za „oszczędności”

Nic tak nie działa na wyobraźnię jak czerwone -50% i zegar odliczający koniec promocji. Włącza się tryb łowcy okazji. Nagle rzeczy, o których nawet nie myślałeś, zaczynają wydawać się „rozsądnym wyborem”. „Grzech nie skorzystać”, „drugi produkt za grosz”, „tylko dziś”. Promocje tworzą wrażenie, że zarabiasz, kiedy wydajesz. A prawda jest brutalna: jeśli czegoś nie potrzebujesz, to każda cena jest za wysoka.

Pamiętasz wyprzedaże w galeriach? Ludzie wychodzą z torbami jak po przeprowadzce, w oczach miesza się zmęczenie i satysfakcja. „Normalnie bym tego nie kupiła, ale za tę cenę…”. W domach lądują kolejne koszule, kosmetyki, gadżety kuchenne, pościele. Część rzeczy od razu staje się ulubiona. Reszta leży jeszcze z metką do następnego generalnego sprzątania. Statystyki mówią, że przeciętna osoba nie używa nawet kilkudziesięciu procent swojej garderoby. Reszta to często „super okazje”, z których nigdy naprawdę nie skorzystała.

Gdy żyjesz w trybie promocji, rzadko zadajesz sobie podstawowe pytanie: „czy ja w ogóle tego chcę i potrzebuję?”. Zamiast tego mózg liczy iluzoryczny zysk: ile „zaoszczędziłeś”, bo cena była niższa niż kiedyś. To sprytna pułapka. Liczysz różnicę między ceną wyjściową a promocyjną, zamiast zadać proste pytanie: czy moje konto w ogóle powinno zostać obciążone jakąkolwiek kwotą za ten przedmiot.

5. Brak planu wydatków, czyli wieczny tryb gaszenia pożarów

Plan wydatków kojarzy się wielu osobom z tabelką w Excelu, wyrzeczeniami i nudą. Więc funkcjonują bez planu. Pieniądze wpływają, płacisz rachunki, kupujesz to, co akurat wyskoczy, a co zostanie – po prostu się „rozchodzi”. Takie życie z miesiąca na miesiąc przypomina trochę jazdę samochodem bez licznika paliwa. Jeździsz, bo na razie jedzie. Aż któregoś dnia stajesz na środku drogi i dziwisz się, że znowu „nie starczyło”.

Wyobraź sobie dwie osoby zarabiające tyle samo. Jedna na początku miesiąca spisuje kilka głównych kategorii: mieszkanie, jedzenie, transport, przyjemności, poduszka bezpieczeństwa. Drugiej „nie chce się w to bawić”. Po trzech miesiącach pierwsza ma na koncie niewielką, ale rosnącą kwotę odłożonych pieniędzy i mniej nerwów. Druga dalej czeka, aż „wreszcie zacznie zostawać”. Realnie – nie zostaje nic, bo każdy wolny grosz znika w przypadkowych wydatkach, impulsach, małych zachciankach.

Szczera prawda jest taka: jeśli nie nadasz swoim pieniądzom kierunku, same sobie go znajdą. I zwykle będzie to kierunek „tu i teraz”, nie „za trzy miesiące”. Brak planu to nie neutralny wybór. To świadoma zgoda na to, że reklamy, promocje, emocje i cudze priorytety będą decydowały za ciebie. Plan nie musi być idealny, piękny, kolorowy. Wystarczy, że jest na tyle konkretny, byś wiedział, kiedy naprawdę możesz powiedzieć „mnie na to stać”, a kiedy to tylko życzeniowe myślenie.

6. Płacenie za wygodę, która dawno przestała być luksusem

Usługi subskrypcyjne, szybkie dostawy, aplikacje, które „upraszczają życie” – to nowa codzienność. Płacimy za brak reklam, za kilka minut zaoszczędzone na gotowaniu, za to, że ktoś pomyśli za nas. Z jednej strony to realna wartość. Z drugiej – łatwo dojść do momentu, w którym połowa twoich wydatków to abonament na wygodę. I nawet tego nie widzisz, bo pieniądze schodzą automatycznie z karty.

Lista może wyglądać tak: trzy serwisy streamingowe, dwa abonamenty muzyczne w rodzinie, chmura, aplikacja do nauki języków, aplikacja fitness, pakiet premium w jednej z gier, a do tego płatna wersja aplikacji do notatek. Do tego jeszcze subskrypcja pudełek z jedzeniem, bo nie chce ci się planować posiłków. Każda pozycja z osobna brzmi sensownie. Ale gdy podliczysz wszystko w skali roku, nagle wychodzi równowartość wakacji za granicą. Albo nowego sprzętu, na który „cię nie stać”.

Najbardziej zgubne jest to, że nie musisz już aktywnie decydować. Raz włączona subskrypcja żyje własnym życiem. Po kilku miesiącach nawet nie pamiętasz, że zawsze masz ściąganą jakąś kwotę. A to, że nie korzystasz już z aplikacji, nie znaczy, że nie płacisz. Wygoda jest super, dopóki służy tobie, a nie odwrotnie. Gdy zaczynasz pracować na to, by utrzymać dziesięć różnych abonamentów, coś się odwróciło.

7. Kupowanie „jak wszyscy”, czyli presja bycia na bieżąco

Nowy model telefonu, modne buty, kolejna kolekcja znanej marki, gadżet, który „ma już każdy”. Trudno się z tego śmiać, bo człowiek jest stadny. Chcesz iść z innymi, nie odstawać. Tylko że portfele ludzi, z którymi się porównujesz, często wyglądają zupełnie inaczej niż twój. Albo tak samo źle, tylko nikt o tym głośno nie mówi. Kupowanie „bo inni mają” potrafi wciągnąć w spiralę, gdzie priorytetem staje się obraz, nie realne potrzeby.

W pracy ktoś pokazuje nowy zegarek. Na Instagramie znajomi wrzucają zdjęcia z modnymi słuchawkami. W grupie na Messengerze idzie dyskusja o najnowszym modelu telefonu. W głowie pojawia się ciche uczucie: „ja też bym chciał”. Nawet jeżeli twój sprzęt dalej działa bez zarzutu. To nie jest kwestia logiki, tylko emocji. Chcesz być częścią tej samej opowieści. Więc bierzesz raty, które „przecież są niskie”, albo wyczyszczenie oszczędności, bo „żyje się raz”.

Konsekwencje widać dopiero po czasie. Okazuje się, że to „bycie na bieżąco” ma swoją miesięczną cenę. Nowe rzeczy cieszą przez chwilę. Za to rata wraca co miesiąc, systematyczna i niewzruszona. Pod presją grupy łatwo wydać więcej, niż tak naprawdę chcesz. Trudniej przyznać przed sobą: „właściwie mogłem bez tego żyć”. Ostatecznie to nie modny gadżet, tylko spokój finansowy robi największe wrażenie – choć nikt go nie pokazuje na Instagramie.

8. Odkładanie myślenia o pieniądzach „na kiedyś”

Jest jeszcze jeden nawyk, który łączy wszystkie poprzednie: unikanie rozmów z samym sobą o pieniądzach. Niech się „jakoś kręci”, byle nie zaglądać za często na konto, żeby się nie stresować. Brzmi znajomo? Paradoks polega na tym, że im mniej świadomie patrzysz na swoje finanse, tym więcej stresu generują w tle. To trochę jak z nieodebranymi telefonami – wiesz, że czekają, ale udajesz, że ich nie ma.

„Prawdziwa wolność finansowa zaczyna się nie od wysokich dochodów, tylko od momentu, w którym przestajesz bać się prawdy o swoich wydatkach.”

Mały rytuał raz w tygodniu robi ogromną różnicę. Kartka, aplikacja, prosty notes – forma jest drugorzędna. Przez 15 minut patrzysz, na co poszły pieniądze. Bez biczowania się, bez wielkich planów. Tylko szczera obserwacja: tu emocje, tu wygoda, tu presja otoczenia. Z takiego przeglądu rodzą się konkretne zmiany. Odcinasz jedną subskrypcję. Rezygnujesz z trzeciej kawy na mieście. Zapisujesz jedno marzenie, na które naprawdę chcesz odkładać.

- *Zamiast kolejnego „prezentu dla siebie” po ciężkim dniu – 10 zł wrzucone na konto oszczędnościowe.*

- Raz w miesiącu wyłączasz jedną rzecz, za którą płacisz, a prawie z niej nie korzystasz.

- Przed każdym większym zakupem dajesz sobie 24 godziny przerwy i sprawdzasz, czy nadal go chcesz.

- Na początku miesiąca ustawiasz automatyczny przelew choćby 50 zł „dla przyszłego ja”.

- Choć raz w tygodniu patrzysz w historię konta nie po to, żeby się zdołować, tylko żeby zrozumieć swój własny wzór wydawania.

Twoje nawyki kupowania to lustro, nie wyrok

Każdy z tych ośmiu nawyków sam w sobie nie jest katastrofą. Czasem naprawdę warto kupić coś z czystej radości, pozwolić sobie na wygodę, ulec promocji na rzecz, o której marzyłeś od miesięcy. Problem zaczyna się, gdy te drobne decyzje sklejają się w stały wzór. Gdy miesiąc po miesiącu powtarza się ten sam scenariusz: „nie wiem, gdzie zniknęły pieniądze”. Wtedy warto potraktować swoje konto bankowe jak dziennik, a nie jak tabu.

Nie musisz od razu stawać się mistrzem budżetowania. Dużo większą moc ma mała zmiana, którą utrzymasz przez pół roku, niż finansowa rewolucja na tydzień. Zmiana zaczyna się nie w sklepie, tylko kilka minut wcześniej – w tej chwili, gdy łapiesz się na myśli: „chcę to kupić, bo…”. Wypełnienie tego „bo” prawdziwą odpowiedzią jest pierwszym krokiem do tego, żeby pieniądze przestały ci przeciekać przez palce.

Może najbardziej dojrzalszy moment przychodzi wtedy, gdy umiesz powiedzieć sobie: „chciałbym to mieć, ale bardziej chcę mieć spokój”. I nagle okazuje się, że nie chodzi tylko o oszczędzanie. Chodzi o to, byś to ty decydował, na co pracują twoje pieniądze – zamiast by twoje nawyki zakupowe decydowały o tym za ciebie.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Świadome drobne wydatki | Śledzenie „małych” kwot: kawy, przekąski, dostawy | Odkrycie realnej skali ukrytych kosztów w skali miesiąca |

| Ograniczenie zakupów emocjonalnych | Zamiana impulsu „kup coś” na krótką pauzę i pytanie „po co?” | Mniej wyrzutów sumienia i więcej pieniędzy na cele, które naprawdę cieszą |

| Porządek w subskrypcjach i planie wydatków | Regularny przegląd abonamentów i prosty miesięczny plan | Więcej kontroli nad finansami bez konieczności skomplikowanego budżetowania |

FAQ:

- Pytanie 1 Czy muszę dokładnie spisywać każdy wydatek, żeby zacząć oszczędzać?Nie. Na początek wystarczy tydzień „kontrolny” i zapisanie tylko trzech kategorii: jedzenie na mieście, małe przyjemności, zakupy impulsywne. Już to potrafi otworzyć oczy.

- Pytanie 2 Co jest gorsze: duże jednorazowe zakupy czy małe wydatki codziennie?Oba mogą być problemem, ale małe wydatki są bardziej podstępne. Trudniej je zauważyć, bo nie wywołują tak dużych emocji jak zakup drogiego sprzętu.

- Pytanie 3 Jak odróżnić realną potrzebę od zachcianki?Dobry test to czas. Jeśli po 24 godzinach nadal chcesz daną rzecz i wiesz dokładnie, kiedy i jak będziesz jej używać, to bliżej jej do potrzeby niż do chwilowego impulsu.

- Pytanie 4 Czy kupowanie „dla przyszłego ja” zawsze jest złe?Nie. Kluczowe jest to, czy masz realny plan na używanie tej rzeczy i czy pasuje ona do twojego obecnego trybu życia, a nie do wymarzonej wersji, której jeszcze nie ma.

- Pytanie 5 Od czego zacząć, jeśli czuję, że moje nawyki zakupowe są kompletnie poza kontrolą?Od jednego małego kroku: tygodniowego przeglądu konta i nazwania na głos trzech nawyków, które najbardziej cię kosztują. Zmiana jednego z nich da lepszy efekt niż próba naprawienia wszystkiego naraz.

Podsumowanie

Artykuł analizuje osiem destrukcyjnych nawyków zakupowych, które uniemożliwiają skuteczne oszczędzanie i prowadzą do problemów finansowych. Autor pokazuje, jak codzienne, nieświadome decyzje zakupowe wpływają na stan konta oraz oferuje proste techniki odzyskania kontroli nad własnym budżetem.

Opublikuj komentarz