7 nawyków z domu „na styk”, które sabotują nasze pieniądze i spokój

Jeśli dorastałeś w domu, gdzie „jakoś starczało”, ale rachunki wisiały w powietrzu jak burza, twoje ciało pamięta to do dziś.

Najważniejsze informacje:

- Doświadczenia finansowe z dzieciństwa kalibrują układ nerwowy na reakcję 'walcz albo uciekaj’ w kontekście wydatków.

- Nawyki finansowe osób wychowanych 'na styk’ rzadko wynikają z logiki, a częściej są zaprogramowanymi odruchami przetrwania.

- Poczucie winy przy wydatkach na komfort jest często przejawem lojalności wobec rodzinnych zasad oszczędności.

- Nadmierne analizowanie drobnych zakupów to lęk przed popełnieniem błędu, który w przeszłości mógł mieć poważne konsekwencje.

- Trudność z odpoczynkiem wynika z wewnętrznego przekonania, że bezczynność sprowadza zagrożenie finansowe.

- Zmiana schematów wymaga świadomego eksperymentowania z zachowaniami przeciwnymi do utrwalonych nawyków.

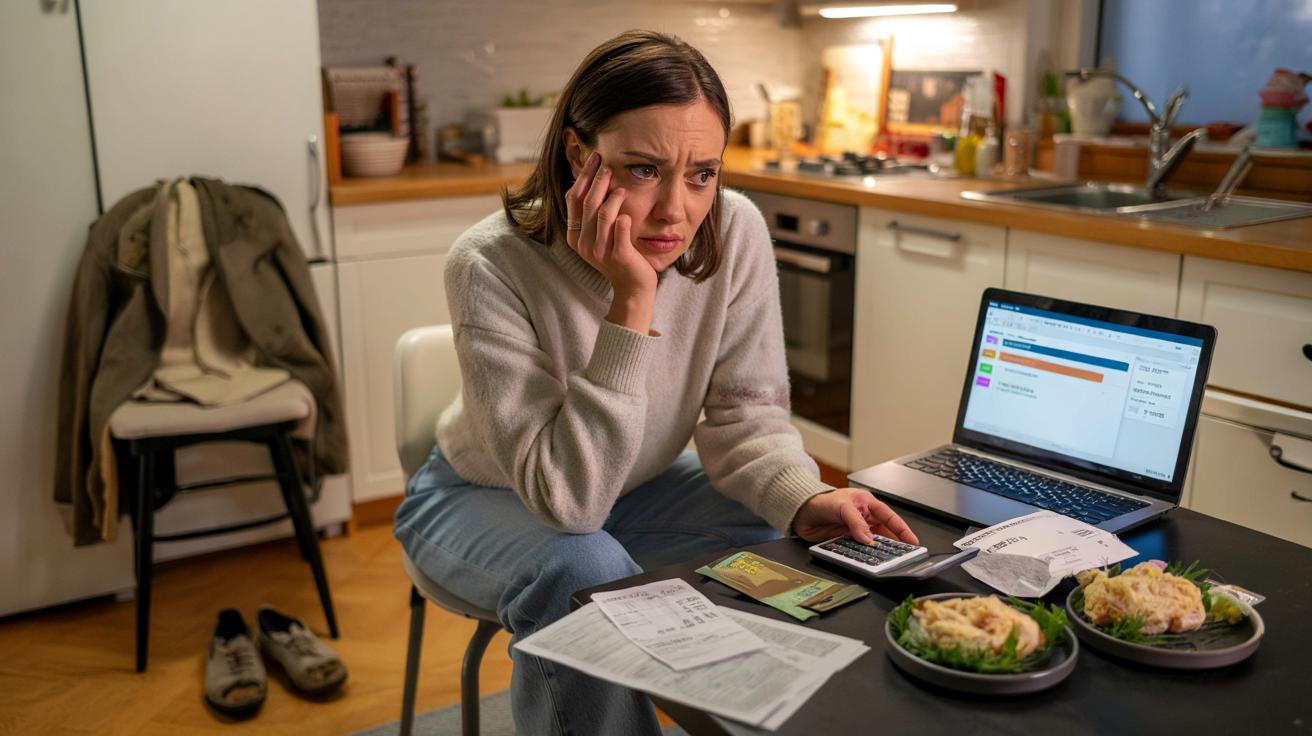

Możesz jeździć drogim autem, mieć stabilną pensję i pełne konto, a i tak łapiesz się na drobiazgach z czasów, gdy każdą złotówkę oglądało się z dwóch stron. To już nie kwestia rozsądku, tylko układu nerwowego, który nauczył się liczyć szybciej, niż miał szansę nauczyć się odpoczywać.

Dlaczego „klasa na styk” zostaje w ciele na całe życie

W wielu rodzinach z dolnych rejonów klasy średniej nie brakowało jedzenia ani dachu nad głową, lecz napięcie wokół pieniędzy było stałym tłem. Światła się świeciły, ale ktoś zawsze kontrolował rachunek za prąd. Dzieci widziały minę rodzica po otwarciu koperty z opłatami i uczyły się jednego: finansowe zaskoczenia są niebezpieczne.

Organizm zapamiętuje takie rzeczy jak realne zagrożenie. Układ współczulny – ten odpowiedzialny za reakcję „walcz albo uciekaj” – kalibruje się na sygnały związane z pieniędzmi. Gdy po latach zarobki rosną, konto wygląda dobrze, ciało nie dostaje automatycznie informacji: „już spokojnie”. Działa dalej według starego programu.

Nawykowe zachowania finansowe osób wychowanych „na styk” rzadko wynikają z logiki. To raczej odruchy zaprogramowane przez lata ukrytego napięcia w domu.

1. Liczenie rachunku w restauracji zanim dotrze do stolika

Spotkanie ze znajomymi, miła kolacja, ale ktoś przy stole w myślach dodaje każde danie, każdy napój, swój i partnera. Nie po to, by sprawdzić, czy kelner się nie pomylił. Chodzi o to, by liczba na rachunku nie zaskoczyła.

W dzieciństwie jedzenie w knajpie często było luksusem albo rzadkością. Każda pomyłka w wydatkach bolała. Organizmy tych osób nauczyły się zasady: „zawsze znaj sumę, zanim wyląduje na stole”. Nie jest to skąpstwo, lecz czujność. Gdy rachunek zgadza się z wyliczeniem, w ciele puszcza napięcie – pojawia się westchnienie ulgi: „no, nie jest tak źle”. W praktyce znaczy to: „moja kontrola zadziałała, jestem bezpieczny”.

2. Ubrania noszone do granic możliwości

Stara koszula z przetartym kołnierzykiem, buty, które dawno można by wymienić, kurtka „jeszcze na jeden sezon”. Te przedmioty nie zawsze niosą wspomnienia. One symbolizują zasadę, która rządziła domem: używamy do końca.

Dla ciała wyrzucenie rzeczy wciąż „działającej” to sygnał marnotrawstwa. A marnotrawstwo w rodzinie „na styk” było równoznaczne z lekkomyślnością, czyli zagrożeniem. Pojawia się lekki niepokój, czasem wręcz fizyczny dyskomfort przy samej myśli o zakupie nowej kurtki „tylko dlatego, że stara jest brzydsza”.

Te reakcje kiedyś wspierały przetrwanie. Pomagały rozciągać budżet. Problem zaczyna się wtedy, gdy ktoś zarabia dobrze, a nadal nie potrafi pozwolić sobie na odświeżenie garderoby bez wewnętrznej awantury z samym sobą.

3. Poczucie winy przy wydatkach na wygodę

Droższy szampon, lepsze miejsce w samolocie, siłownia zamiast biegania po chodniku – obiektywnie to niewielkie przyjemności. Dla osoby wychowanej w domu, gdzie kupowało się tylko „to, co konieczne”, każdy taki wydatek może powodować sztywnienie karku.

W głowie rozgrywa się pozornie rozsądna dyskusja: „czy to się opłaca?”, „czy to ma sens?”. W rzeczywistości ciało pyta: „czy jestem wystarczająco bezpieczny, by wybrać komfort zamiast obowiązku?”. Za tym często stoi rodzinny kod: wygoda trzeba było „odpokutować”, zapracować na nią na oczach wszystkich. Cichy komunikat brzmiał: dopóki nie jesteśmy naprawdę bogaci, luksus jest podejrzany.

Dla wielu dorosłych dzieci z domów „na styk” zakup drobnej przyjemności nie dotyczy pieniędzy, ale lojalności wobec rodzinnych zasad.

4. Tajny fundusz „na czarną godzinę”

Oficjalne oszczędności to jedno. A gdzieś z boku – koperta z gotówką, osobne konto bez dostępu z aplikacji rodzinnej, schowana karta przedpłacona. Kwota bywa różna, lecz jej znaczenie emocjonalne jest ogromne: to dystans między spokojem a katastrofą.

Taki fundusz rzadko bywa omawiany z partnerem. Ukrycie ma swoją funkcję. Pieniądze w dzieciństwie były źródłem spięć i kłótni, więc ciało nauczyło się: im mniej oczu widzi twoje zabezpieczenie, tym bezpieczniej. Samo sprawdzenie tej „skrytki” działa jak tabletka na lęk – nawet jeśli na głównym koncie leżą solidne oszczędności.

5. Niemożność wyrzucenia jedzenia

Resztki z obiadu, które zamieniają się w kolejne pudełko w lodówce, chleb przechowywany zbyt długo, zjadanie wszystkiego z talerza w restauracji „bo zapłacone”. To jeden z najbardziej emocjonalnych obszarów.

W wielu domach to właśnie przy stole napięcie finansowe stawało się widoczne. Zdarzało się, że o rachunkach się nie mówiło, ale zdanie „u nas się jedzenia nie wyrzuca” padało bardzo często i miało wagę nakazu przetrwania. Dorosły, który dobrze zarabia, dalej zgarnia ostatnie dwa łyżki ryżu do pudełka, choć wie, że w trzy dni i tak to wyrzuci. Dla jego układu nerwowego liczy się sam gest ratowania resztek, nie ich późniejszy los.

- niechęć do zostawiania czegokolwiek na talerzu

- trzymanie w lodówce „na wszelki wypadek” produktów już na granicy przydatności

- poczucie winy, gdy trzeba cokolwiek wyrzucić do kosza

6. Nadmierne researchowanie nawet małych zakupów

Dwie godziny porównań przed zakupem taniego blendera, kilkanaście otwartych kart przeglądarki, dziesiątki recenzji sprzętu tańszego niż kawa, popijana w trakcie czytania. Z zewnątrz wygląda to jak skrupulatność. Od środka to raczej lęk przed „złym wyborem”.

W domu, gdzie każdy wydatek miał znaczenie, błędny zakup był czymś więcej niż irytacją. To był sygnał, że ktoś „nie myśli”. Pieniądze nie były na tyle obfite, by pomyłki przechodziły bez echa. Nic więc dziwnego, że dorosły, który już może sobie pozwolić na błąd, dalej traktuje zakup drobnego sprzętu jak decyzję inwestycyjną.

Układ nerwowy nie zna skali cen. Widzi tylko dwie opcje: rozwaga albo nieodpowiedzialność – niezależnie od tego, czy chodzi o 30 zł, czy 30 tysięcy.

7. Trudność z odpoczynkiem, gdy pieniądze „nie pracują”

To nawyk, który najmocniej potrafi zniszczyć dorosłe życie. Osoba wychowana w domu „na styk” często nie umie naprawdę odpocząć, jeśli w tle nie ma poczucia, że coś się zarabia, oszczędza albo przynajmniej „ogarnia”.

Weekend to dla takich osób idealny moment na nadrabianie obowiązków, a nie leżenie z książką. Urlop budzi cichy niepokój: „mogłabym w tym czasie pracować i budować poduszkę finansową”. Ciało ma kłopot, by uznać bezczynność za coś bezpiecznego. Bezczynność w dawnym domu kojarzyła się raczej z lenistwem, które może „sprowadzić kłopoty”.

Dlatego wiele takich osób „odpoczywa produktywnie”: sprząta, porządkuje dokumenty, planuje tydzień. Trudno im po prostu siedzieć na kanapie w sobotę po południu i niczego nie poprawiać. Wewnętrzny radar traktuje spokój jak wystawienie się na ryzyko.

Co te siedem nawyków łączy pod skórą

Źródłem wszystkich opisanych zachowań nie jest bieda w skrajnym sensie, lecz właśnie to poczucie, że „jest dobrze, ale krucho”. Dziecko chłonie atmosferę: spięte ramiona rodziców przy rozmowie o wypłacie, milczenie po otwarciu listu z banku, drobne komentarze w stylu „na to nas nie stać” powtarzane co tydzień.

| Nawyk | Co kiedyś dawał | Co może robić dziś |

|---|---|---|

| Liczenie rachunku | Chronił domowy budżet | Podbija lęk przy każdej kolacji |

| Noszenie starych ubrań | Wydłużał życie rzeczy | Utrwala poczucie braku, mimo dobrobytu |

| Tajna gotówka | Dawała minimalny bufor | Utrzymuje przekonanie, że grunt jest kruchy |

| Nie wyrzucanie jedzenia | Ograniczał marnowanie | Przeradza się w wstyd i bałagan w kuchni |

Co ciekawe, badania pokazują, że warunki ekonomiczne z dzieciństwa wpływają nie tylko na psychikę, ale wręcz na budowę serca i układu krążenia. Skoro ciało pamięta dawne napięcia w tak materialny sposób, nie zaskakuje, że pamięta także wzorce zachowań finansowych.

Jak zacząć „przeprogramowywać” ciało, a nie tylko głowę

Nazwanie tych schematów nie powinno służyć obwinianiu siebie ani rodziców. Te strategie miały sens. Rzecz w tym, że część z nich przestała być potrzebna, lecz układ nerwowy nadal zachowuje się tak, jakby w każdej chwili mogło się „wszystko zawalić”.

Przydatny bywa prosty dwustopniowy ruch. Najpierw zauważasz: „aha, znów robię to liczenie”, „znów drętwieję w sklepie z ubraniami”, „znów odpalam 20 recenzji taniego produktu”. Samo rozpoznanie zdejmuje z tego odruchu aurę obiektywnej prawdy.

Drugi krok to drobne, bezpieczne eksperymenty pod prąd nawyku. Na przykład:

- zamówienie w restauracji przestajesz śledzić co do złotówki i decydujesz, że raz świadomie nie liczysz rachunku

- wyrzucasz jedzenie, które ewidentnie nie nadaje się do zjedzenia, mówiąc sobie na głos, że zdrowie jest ważniejsze od starego nawyku oszczędzania

- limitujesz research małego zakupu do 15 minut i obserwujesz, że nic złego się nie dzieje

- planujesz godzinę „bezproduktywnego” odpoczynku i sprawdzasz, jak reaguje ciało – zamiast od razu wracać do zadań

Układ nerwowy nie zmienia się od jednego postanowienia ani od samego zrozumienia tematu. On uczy się przez doświadczenie: przez małe zakupy, które nie kończą się katastrofą, chwile odpoczynku, po których nie następuje żaden dramat, decyzje o wygodzie, które nie rujnują budżetu.

Paradoks polega na tym, że wybierając czasem spokój zamiast kolejnej kontroli, robisz dokładnie to, o co twoi rodzice walczyli przez lata: korzystasz z bezpieczeństwa, które chcieli ci zapewnić. Nie oznacza to wyrzeczenia się rozsądku finansowego. Raczej dopuszczenie nowego komunikatu: „już nie muszę być w ciągłej gotowości, żeby było mi wolno żyć odrobinę lżej”.

Podsumowanie

Artykuł analizuje wpływ dorastania w rodzinach o ograniczonej stabilności finansowej na podświadome mechanizmy i nawyki w dorosłości. Tekst wyjaśnia, dlaczego osoby zamożne wciąż mogą odczuwać lęk przy wydatkach i jak skutecznie przeprogramować reakcje układu nerwowego na pieniądze.