Finanse i oszczędzanie

emerytura, emerytury, finanse osobiste, oszczędzanie, reforma emerytalna, roczniki 80, roczniki 90, ZUS

Anna Zielińska

2 tygodnie temu

Rząd planuje zmienić zasady emerytur już od 2026 roku — ekspert obliczył, ile konkretnie stracą osoby urodzone w latach 80. i 90.

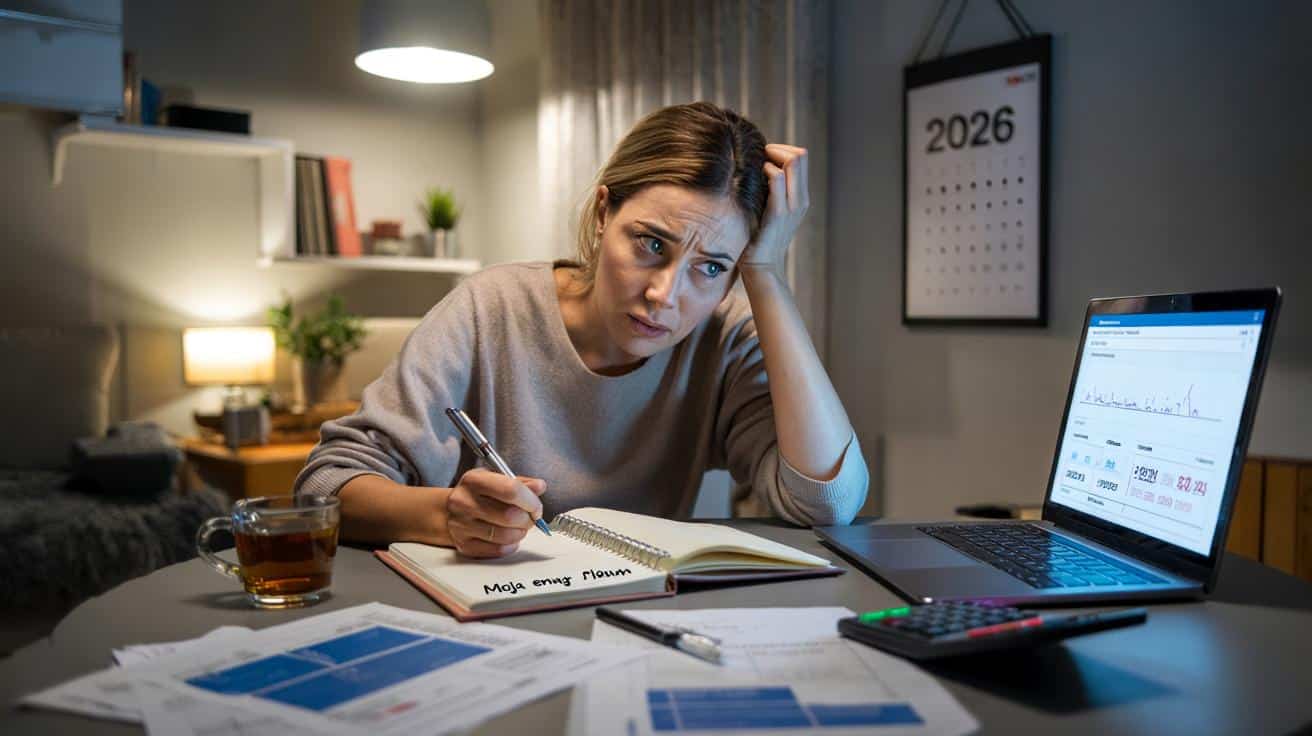

W poniedziałkowy wieczór, tuż po 21, w małym mieszkaniu na warszawskim Bródnie świeci się już tylko ekran laptopa.

Najważniejsze informacje:

- Prognozowane świadczenia emerytalne dla osób urodzonych w latach 80. i 90. mogą być niższe o kilkaset do 1000 zł miesięcznie względem wcześniejszych założeń.

- Zmiany wynikają z nowej metody waloryzacji, ostrzejszego przeliczania kapitału emerytalnego oraz uwzględniania rosnącej średniej długości życia.

- Największe ryzyko dotyczy osób z przerwami w zatrudnieniu, pracujących na umowach-zleceniach oraz osób o niskich dochodach.

- Eksperci rekomendują rozpoczęcie samodzielnego oszczędzania (np. IKE, IKZE, fundusze indeksowe) jako sposób na zrekompensowanie przewidywanych strat.

- System emerytalny przesuwa ciężar odpowiedzialności finansowej za starość z państwa na jednostkę.

Marta, rocznik 1987, klika w kolejne nagłówki: „Rząd zmienia zasady emerytur od 2026”. Obok niej kubek zimnej herbaty, na stole zeszyt z krzywo zapisanym tytułem: „Moja emerytura – plan”. Wygląda to trochę jak żart, bo jeszcze kilka lat temu miała wrażenie, że ma na to „wieczność”.

Teraz słyszy od kolegów z pracy, że jeśli te zmiany wejdą, roczniki 80. i 90. mają po prostu pecha. Niby wciąż jesteśmy „młodzi”, a już słyszymy, ile dokładnie stracimy. Ktoś przysyła jej wyliczenia eksperta. Kwoty wyglądają jak rata kredytu. Albo jak wakacje, z których trzeba zrezygnować. W głowie pojawia się jedna myśl: jeśli to ma się zacząć w 2026 roku, to czasu jest mniej, niż się wydaje. I nie wszyscy jeszcze rozumieją, co to dla nich realnie znaczy.

Co dokładnie ma się zmienić od 2026 i kto za to zapłaci

Od miesięcy w kuluarach rządowych mówi się o „urealnieniu systemu” i „sprawiedliwym liczeniu świadczeń”. Za tymi suchymi słowami kryje się coś bardzo prostego: przyszłe emerytury osób urodzonych w latach 80. i 90. mają być niższe niż to, co pokazują obecne prognozy ZUS. Ekspert, na którego wyliczenia powołują się media, policzył, że dla typowego czterdziestolatka strata może sięgnąć od kilkuset do nawet 1000 zł miesięcznie w przyszłym świadczeniu.

Chodzi o kilka ruchów naraz: inną metodę waloryzacji, ostrzejsze przeliczanie „kapitału emerytalnego” po 2026 roku i dłuższy realny czas pracy wymagany do uzyskania podobnego poziomu wypłaty. Brzmi abstrakcyjnie, ale liczb nie da się oszukać. Jeśli składki są dzielone przez więcej lat życia na emeryturze, a do tego rosną tzw. tablice dalszego trwania życia, przeciętne świadczenie musi spaść. Kto jest w największej grupie ryzyka? Właśnie obecni 30- i 40-latkowie.

Wszyscy znamy ten moment, kiedy ktoś rzuca: „ZUS i tak nie wypłaci nam emerytury”. Przez lata to było raczej pół-żartem, pół-groźbą. Teraz zmiany zaplanowane od 2026 roku sprawiają, że ta ironia nabiera bardzo konkretnych liczb. Ekspert, który przeanalizował projektowane przepisy, pokazał trzy scenariusze: dla osób zarabiających blisko pensji minimalnej, dla wynagrodzeń na poziomie średniej krajowej i dla tych powyżej średniej.

Przykład: osoba urodzona w 1988 roku, która dziś zarabia w okolicach średniej krajowej, przy aktualnych zasadach mogłaby liczyć na emeryturę rzędu 3600–3800 zł brutto. Przy nowych przeliczeniach, startujących od 2026 roku, symulacja schodzi do przedziału 2800–3100 zł. Różnica? W skali miesiąca jakieś 700–900 zł. W skali roku około 10 tys. zł mniej. W skali 20 lat życia na emeryturze to ponad 200 tys. zł, które po prostu rozpływają się w systemie.

Dla osób zarabiających mniej, urodzonych po 1990 roku, uderzenie jest jeszcze boleśniejsze. Tam często wchodzą w grę przerwy w zatrudnieniu, umowy-zlecenia bez pełnych składek, migracje zarobkowe. System nie wybacza takich przerw. Jeśli dodatkowo próg wejścia w korzystniejsze przeliczniki zostanie przesunięty właśnie po 2026 roku, to roczniki 90. będą miały zapisane w systemie mniej „punktów” niż wydawało się kilka lat temu. To nie jest katastrofa jednego rocznika. To powolne przesuwanie kosztów na całe pokolenie.

Jak się przygotować, kiedy gra toczy się o setki tysięcy złotych

Eksperci mówią dobitnie: kto ma dziś 30–45 lat, musi przestać traktować emeryturę jak mglistą przyszłość. Rząd będzie zmieniał zasady gry, bo demografia jest nieubłagana, a system ubezpieczeń społecznych już wyje syreną alarmową. Jedyna część, nad którą masz realną kontrolę, to to, co odłożysz poza ZUS-em. Im wcześniej zaczniesz, tym mniej boli. A mówimy o bardzo konkretnych kwotach.

Jeśli ktoś z rocznika 1985 zacznie dziś odkładać 300 zł miesięcznie w prostym, tanim funduszu indeksowym, do 65. roku życia – przy konserwatywnym założeniu – może uzbierać kapitał rzędu 150–250 tys. zł. Przy 500 zł miesięcznie robi się z tego 250–400 tys. To nie jest abstrakcyjna tabelka, tylko realna poduszka, która może zrekompensować różnicę po zmianach od 2026 roku. Nie chodzi od razu o skomplikowaną „inwestycję życia”. Chodzi o niewygodną, ale wykonalną decyzję: od dziś moja emerytura to też mój problem.

Powiedzmy sobie szczerze: nikt nie robi tego codziennie. Nie siadamy co miesiąc z kalkulatorem, żeby śledzić wskaźniki waloryzacji i przeliczniki ZUS. Większość ludzi z roczników 80. i 90. ma jedną strategię – „jakoś to będzie”. Rządowe reformy uderzają właśnie w takie „jakoś”. Kto pracował na umowach śmieciowych, miał dłuższe przerwy, wyjeżdżał za granicę, ten ma w systemie luki, które po 2026 roku zaczną boleć dużo bardziej niż dziś. Bo przepisy zaczną traktować te braki surowiej.

*Prawdziwy dramat polega na tym, że różnica często nie będzie widoczna od razu.* Dzisiejsze prognozy emerytur w PUE ZUS wyglądają jeszcze w miarę znośnie, zwłaszcza dla osób w miastach, z wyższym wykształceniem. Zmiana nastąpi cicho – przez korektę sposobu liczenia, drobne korekty wieku, inne tablice dalszego trwania życia. I nagle okaże się, że „spokojna starość” oznacza mieszkanie z dziećmi i cięcie każdego rachunku na pół.

Co mówią eksperci i gdzie w tym wszystkim jest miejsce na emocje

Profesjonalni analitycy rynku emerytalnego mówią twardo: nowe zasady od 2026 roku nie są zaskoczeniem, tylko kontynuacją procesu, który trwa od lat. System przesuwa ciężar odpowiedzialności z państwa na jednostkę. Z perspektywy roczników 80. i 90. wygląda to brutalnie – bo jeszcze pamiętamy obietnice z lat 90. i wczesnych 2000., że „nowy system emerytalny” zapewni bezpieczeństwo. Teraz ci sami ludzie słyszą, że muszą zacząć dokładać sobie sami.

Najczęstszy błąd? Zwlekanie „do momentu, kiedy będzie mnie stać”. Ten moment, paradoksalnie, rzadko przychodzi. Pojawia się kredyt, dziecko, drugi kredyt, inflacja. Dlatego lepiej jest zacząć małą kwotą i traktować ją jak rachunek, którego nie wolno pominąć, niż czekać na idealne warunki. Z drugiej strony wiele osób z roczników 90. żyje w poczuciu, że i tak nic nie uzbiera. To myślenie jest wygodne emocjonalnie, ale finansowo zabójcze. Osoba, która przez 30 lat odkłada po 200 zł, i tak skończy w zupełnie innym miejscu niż ta, która nie odkłada nic.

Ekonomista, który przygotował głośne wyliczenia strat po 2026 roku, powiedział wprost: „Dla typowego czterdziestolatka różnica między starą a nową metodą przeliczeń może oznaczać utratę nawet jednej czwartej przewidywanego świadczenia. To nie jest kosmetyka, to zmiana poziomu życia”.

Żeby uporządkować emocje i liczby, warto zapamiętać kilka kluczowych wniosków:

- **Zmiany od 2026 roku najmocniej odczują osoby urodzone w latach 80. i 90.**, zwłaszcza z przerwami w karierze.

- Małe, regularne odkładanie pieniędzy poza ZUS-em może realnie zrekompensować część strat.

- Najgorsza strategia to „nie robić nic” i liczyć, że przyszły rząd wszystko odkręci.

Czy da się jeszcze odwrócić trend i co to mówi o naszym pokoleniu

Kiedy patrzy się na te wszystkie liczby, łatwo wpaść w fatalizm: „i tak już po nas”. A jednak coś się zmienia. Coraz więcej trzydziesto- i czterdziestolatków zaczyna zadawać pytania, których nie zadawali ich rodzice. Interesują się IKZE, IKE, PPK nie tylko z przymusu, ale z poczucia, że nikt za nich tego nie ogarnie. Rządowe zmiany od 2026 roku są jak zimny prysznic – nieprzyjemny, ale czasem potrzebny, żeby wyrwać się z marzenia o emeryturze z telewizji śniadaniowej.

Ta historia ma jeszcze jeden wymiar – pokoleniowy. Dla wielu osób urodzonych w latach 80. i 90. to kolejne doświadczenie, że „ktoś zmienił zasady w trakcie gry”. Najpierw reformy OFE, potem skok inflacji, teraz mniej korzystne przeliczniki emerytur. Zaufanie do państwowych obietnic jest rekordowo niskie, a jednocześnie wciąż karmimy się nadzieją, że jakoś będzie. Gdzieś pomiędzy tymi dwoma skrajnościami rodzi się nowa, bardziej trzeźwa postawa: liczę na państwo, ale planuję tak, jakby miało mnie zawieść.

Może właśnie w tym jest sens całej tej debaty. Nie w tabelkach i procentach, tylko w pytaniu, co dla nas znaczy „bezpieczna przyszłość”. Czy jesteśmy gotowi pracować dłużej, zmieniać zawód po 40., żeby nie wypaść z rynku pracy? Czy zaakceptujemy, że emerytura z ZUS to tylko baza, a reszta zależy od naszych decyzji teraz, kiedy wciąż mamy siłę i zdrowie? Dla roczników 80. i 90. te pytania przestają być teoretyczne. Zegar do 2026 roku tyka coraz głośniej. I nawet jeśli brzmi to patetycznie, to od odpowiedzi na nie zależy, w jakiej kolejce będziemy stać za dwadzieścia, trzydzieści lat.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Skala potencjalnej straty | Od kilkuset do ok. 1000 zł miesięcznie mniej w przyszłej emeryturze | Świadomość realnej kwoty, o którą toczy się gra |

| Najbardziej narażone roczniki | Osoby urodzone w latach 80. i 90., z przerwami w karierze lub nieregularnymi składkami | Możliwość oceny własnego ryzyka i podjęcia działań |

| Strategia obrony | Regularne odkładanie 200–500 zł miesięcznie poza ZUS-em przez 20–30 lat | Konkretny, wykonalny plan zbudowania dodatkowego kapitału |

FAQ:

- Pytanie 1 Czy zmiany od 2026 roku oznaczają, że nie dostanę emerytury z ZUS?Nie. ZUS dalej będzie wypłacał świadczenia, ale ich wysokość – według obecnych analiz – może być niższa niż to, co dziś pokazują prognozy dla roczników 80. i 90.

- Pytanie 2 O ile konkretnie mogą spaść moje przyszłe świadczenia?Analitycy mówią o różnicy rzędu kilkuset złotych miesięcznie, a w skrajnych przypadkach nawet około 1000 zł. Dokładna kwota zależy od zarobków, długości stażu i ciągłości opłacania składek.

- Pytanie 3 Czy warto jeszcze liczyć na kolejne reformy, które wszystko wyrównają?Historia ostatnich 20 lat pokazuje, że reformy częściej obniżały przyszłe świadczenia niż je podnosiły. Sensowniej jest założyć pesymistyczny scenariusz i samodzielnie budować dodatkową poduszkę finansową.

- Pytanie 4 Jestem z rocznika 1992, zarabiam niewiele. Czy odkładanie 100–200 zł ma w ogóle sens?Tak. Przy długim horyzoncie czasowym nawet małe kwoty, odkładane regularnie, pracują przez procent składany. Lepiej mieć kilkadziesiąt tysięcy własnego kapitału niż nie mieć nic i być zdanym wyłącznie na ZUS.

- Pytanie 5 Co mam zrobić jako pierwszy krok, jeśli do tej pory o tym nie myślałem?Przejrzyj konto na PUE ZUS, zobacz, jakie świadczenie jest dziś prognozowane, policz prostą „dziurę” w stosunku do kwoty, z którą czujesz się bezpiecznie. Potem wybierz jedno narzędzie oszczędzania lub inwestowania i ustaw stały przelew – nawet niewielki – który będzie pracował na przyszłą emeryturę.

Podsumowanie

Planowane od 2026 roku zmiany w systemie emerytalnym mogą znacząco obniżyć wysokość świadczeń dla osób urodzonych w latach 80. i 90. Artykuł wskazuje na potrzebę samodzielnego budowania kapitału poza systemem ZUS w obliczu niekorzystnych prognoz demograficznych i finansowych.

Podsumowanie

Planowane od 2026 roku zmiany w systemie emerytalnym mogą znacząco obniżyć wysokość świadczeń dla osób urodzonych w latach 80. i 90. Artykuł wskazuje na potrzebę samodzielnego budowania kapitału poza systemem ZUS w obliczu niekorzystnych prognoz demograficznych i finansowych.

Opublikuj komentarz