Nowa ulubiona sztuczka oszustów w 2026: nie karta, lecz przelew

Nerwy puszczają.

Nie chodzi już o skradzioną kartę czy podejrzany terminal w sklepie. W 2026 roku najgroźniejsze ataki na oszczędności dzieją się w naszej kieszeni, przez zwykłą rozmowę telefoniczną i banalną z pozoru czynność – przelew bankowy.

Dlaczego karta płatnicza zeszła na dalszy plan

Przez lata celem numer jeden złodziei była karta: jej numer, data ważności i kod z tyłu. Dziś to narzędzie traci dla nich sens. Banki wprowadziły silne uwierzytelnianie, limity transakcji, systemy wykrywania anomalii. Każda dziwna płatność może zostać zablokowana w ułamku sekundy.

Przestępcy dostrzegli, że coraz trudniej jest „włamać się” do systemów kartowych. Zmienili więc strategię: zamiast forsować techniczne zabezpieczenia, zaczęli atakować najsłabszy element całego łańcucha – człowieka. Nie kradną już plastiku z portfela. Sprawiają, że to właściciel sam, z pełnym przekonaniem, otwiera im dostęp do pieniędzy.

Nowa fala oszustw nie polega na hakowaniu banku, tylko na hakowaniu emocji klientów: strachu, paniki i poczucia winy.

Przelew – codzienna czynność zmieniona w maszynkę do wyczyszczania kont

W centrum tego trendu stoi przelew bankowy. Operacja tak zwykła, że większość z nas wykonuje ją bez większego namysłu. A to właśnie czyni ją wymarzonym narzędziem dla grup przestępczych.

Przeczytaj również: Równonoc wiosenna 2026 zdejmuje pecha z Ryb: przełom w finansach i poczuciu bezpieczeństwa

- przelewem można w kilka chwil wysłać bardzo duże kwoty, często bez twardych dziennych limitów,

- po zatwierdzeniu transfer jest w praktyce nieodwracalny,

- pieniądze trafiają na konta pośredników, gdzie natychmiast znikają w łańcuchu dalszych transakcji.

Karta – choć narażona na kradzieże – ma naturalne bezpieczniki: limity dzienne, limity wypłat, łatwą procedurę zastrzeżenia. Przelew działa jak autostrada: jeśli raz wpuścimy po niej przestępców, tracimy nie tylko kilka transakcji, ale całe oszczędności.

Skala problemu: setki milionów euro w kilka miesięcy

Statystyki z Europy pokazują, że mamy do czynienia z lawiną. Tylko w pierwszej połowie 2025 roku oszustwa oparte na manipulacji klientami wygenerowały łączny uszczerbek szacowany na około 245 milionów euro . To wzrost o ponad jedną trzecią w porównaniu z poprzednim rokiem.

Przeczytaj również: Francja ściąga złoto z USA: 129 ton wraca do kraju

Przelewy stały się najdroższą metodą płatności z punktu widzenia strat wywołanych przestępstwami. Karta wypadła na drugie miejsce. Gangi, które stoją za takimi scenariuszami, działają jak firmy: mają „skrypty rozmów”, trenerów, rekruterów tzw. słupów, a nawet działy „optymalizacji procesu”, aby wyciskać z każdej ofiary maksymalną możliwą kwotę.

Bank w smartfonie – wygoda, która obraca się przeciwko klientom

Około trzy czwarte wyłudzonych kwot przepływa dziś przez przelewy wykonywane z bankowości mobilnej. Aplikacja bankowa w telefonie, która miała zapewnić wygodę, staje się wygodnym narzędziem także dla oszustów.

Przeczytaj również: Jak sprawdzić czy twoje wydatki na jedzenie nie są wyższe niż średnia

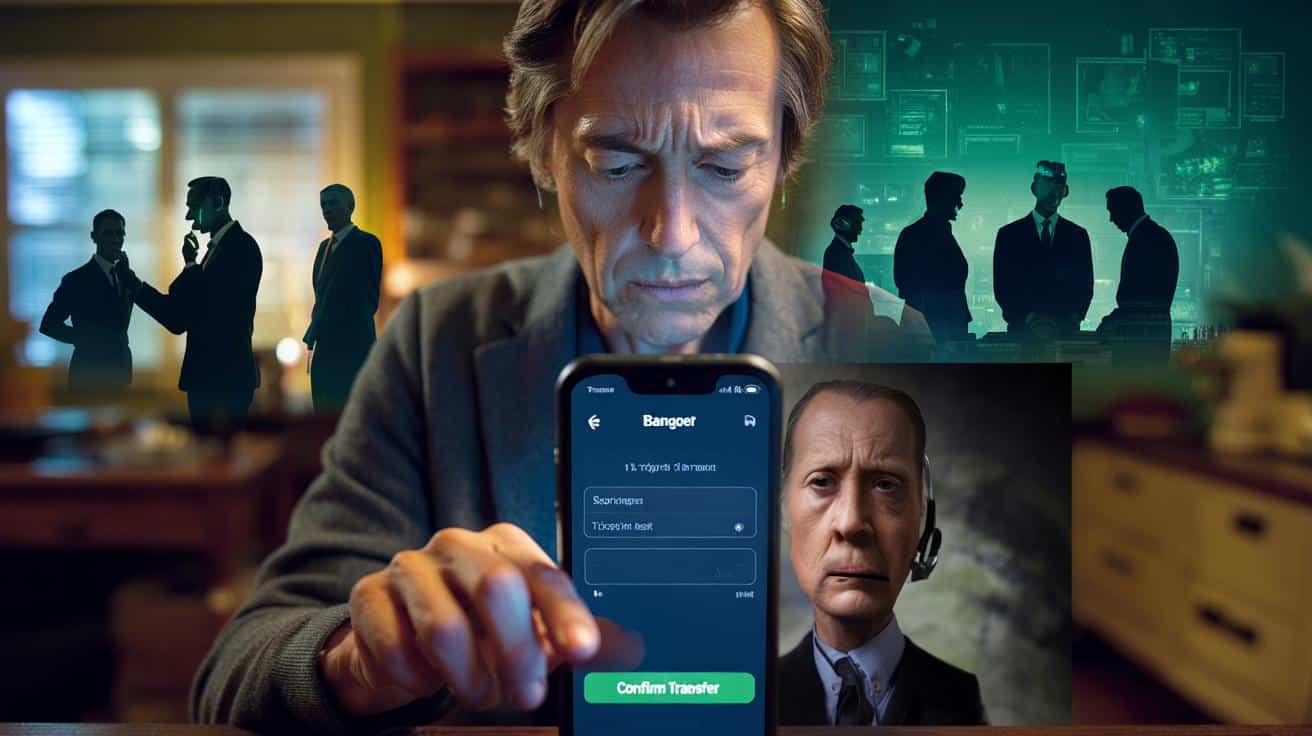

Scenariusz wygląda podobnie: ofiara odbiera telefon na smartfonie, przełącza się w trakcie rozmowy na aplikację bankową, wprowadza dane przelewu dyktowane krok po kroku i sama klika „zatwierdź”, przekonana, że ratuje swoje pieniądze.

Kluczowy paradoks: im bardziej klient ufa własnej aplikacji, tym łatwiej daje się poprowadzić do samodzielnego opróżnienia konta.

Jak działa „doradca”, który w kilka minut wyczyści ci konto

Fałszywy numer, prawdziwy strach

Cała sztuka polega na zbudowaniu złudzenia bezpieczeństwa. Na ekranie telefonu pojawia się numer infolinii lub oddziału banku. Technika nazywana spoofingiem sprawia, że połączenie wygląda jak autentyczne. To pierwszy cios w czujność.

Po drugiej stronie słyszymy spokojny, rzeczowy głos. Przedstawia się jako ekspert ds. bezpieczeństwa, pracownik działu antyfraudowego, czasem jako osoba „współpracująca z policją”. Rozmowę zaczyna od kilku neutralnych pytań, przechodzi do „wstępnej weryfikacji tożsamości”, po czym przechodzi do sedna: na koncie rzekomo właśnie trwa atak.

Stawka rośnie z każdą minutą. Padają słowa o rzekomych podejrzanych przelewach, próbach logowania z obcego kraju, ryzyku natychmiastowej utraty całych oszczędności. Celem jest jedno: wyłączyć logiczne myślenie i włączyć tryb paniki.

Dyktowanie przelewów jako pseudoakcja „ratunkowa”

Kiedy ofiara jest już wystarczająco przestraszona, fałszywy doradca wchodzi na drugi etap. Teraz przejmuje pełną kontrolę nad jej działaniami:

- nakazuje zalogować się do bankowości mobilnej lub internetowej,

- prosi o „pilne zatwierdzenie powiadomienia”, które rzekomo blokuje złodziei,

- dyktuje numer konta, na które trzeba „tymczasowo przenieść środki w bezpieczne miejsce”,

- żąda odczytania kodu SMS potrzebnego do autoryzacji.

W tej chwili cała operacja przypomina zdalnie sterowane wyczyszczenie konta, ale technicznie wszystko wykonuje sam klient. To on zatwierdza przelew, on wpisuje kod, on akceptuje warunki. W wielu przypadkach późniejsze odzyskanie środków jest trudniejsze, bo bank może uznać, że klient działał świadomie i nie zachował ostrożności.

Najgroźniejsze w tym scenariuszu jest to, że ofiara do końca wierzy, że wykonuje operację ochronną, a nie rabunkową.

Jak rozpoznać, że dzwoni oszust, a nie bank

Sygnały alarmowe, których nie wolno ignorować

Oszuści atakują emocje, ale ich działania mają powtarzalny schemat. Warto zapamiętać kilka zachowań, które powinny natychmiast wzbudzić podejrzenia:

- niespodziewany telefon z banku z żądaniem natychmiastowych działań na twoim koncie,

- nacisk na działanie „tu i teraz”, bez czasu na zastanowienie lub konsultację,

- prośba o wykonanie przelewu na nowe konto rzekomo „bezpieczne”,

- nakaz dodania nowego odbiorcy przelewów,

- żądanie podania kodu SMS lub innego kodu autoryzacyjnego na głos podczas rozmowy.

Żaden prawdziwy pracownik banku nie powinien prosić o te rzeczy. Bank może ostrzec o potencjalnym zagrożeniu, ale nie ma prawa kazać wykonywać konkretnych przelewów na numer dyktowany przez telefon.

Jeden gest, który realnie chroni twoje pieniądze

Najskuteczniejsza obrona jest zaskakująco prosta. Gdy ktoś dzwoni podając się za pracownika banku i nalega na przelew lub podanie kodu, wystarczy przerwać połączenie. Bez tłumaczeń, bez dyskusji. Po prostu nacisnąć „rozłącz” i samodzielnie zadzwonić do banku na numer z oficjalnych dokumentów.

| Sytuacja | Bezpieczna reakcja |

|---|---|

| Telefon z informacją o ataku na konto | Rozłącz się, oddzwoń na numer z karty lub strony banku |

| Prośba o podanie kodu SMS | Odmów, zakończ rozmowę, zgłoś sprawę w banku |

| Nacisk na wykonanie przelewu ratunkowego | Nie wysyłaj żadnych środków, skontaktuj się z bankiem niezależnie |

W wielu krajach europejskich działa już specjalna infrastruktura do zgłaszania takich przypadków instytucjom państwowym i organom ścigania. Zgłoszenie nie cofnie przelewu, ale może pomóc zablokować konta pośredników i przerwać działanie całej siatki.

Emocje jako ostatnia luka w zabezpieczeniach finansów

Systemy bankowe stoją dziś za grubymi murami technologii: szyfrowanie, tokeny, biometria, monitoring w czasie rzeczywistym. Mimo to wciąż dochodzi do spektakularnych strat. Dlaczego? Bo cyberprzestępcy przestawili się z atakowania komputerów na atakowanie emocji.

Strach, presja czasu i poczucie odpowiedzialności za rodzinne oszczędności tworzą mieszankę, przy której nawet rozsądni, doświadczeni użytkownicy tracą czujność. To nie jest problem osób starszych czy „naiwnych”. W statystykach ofiar pojawiają się przedsiębiorcy, specjaliści IT, prawnicy. Kluczowe okazuje się nie wykształcenie, lecz moment zaskoczenia.

Warto wyrobić sobie kilka prostych nawyków psychicznych. Po pierwsze: nie ufać wyłącznie temu, co widzimy na ekranie telefonu – nazwa banku czy znajomy numer nie są gwarancją autentyczności. Po drugie: za każdym razem, gdy ktoś próbuje wzbudzić w nas silny lęk i jednocześnie wymusza natychmiastową decyzję finansową, zapala się czerwona lampka. Po trzecie: ustalić w rodzinie i firmie żelazną zasadę, że przelewów „ratunkowych” nie realizuje się pod dyktando z telefonu.

Jeśli bankowość mobilna ma dalej ułatwiać życie, potrzebujemy czegoś więcej niż kolejnych aplikacji i zabezpieczeń technicznych. Przyda się też codzienna „higiena cyfrowa”: zdrowy dystans do nagłych telefonów, gotowość do powiedzenia „nie” w sytuacji presji i nawyk weryfikowania informacji u źródła. Taka mieszanka zdrowego sceptycyzmu i prostych procedur często znaczy więcej niż najbardziej zaawansowane algorytmy bezpieczeństwa.