Nowa plaga oszustw w 2026: przelew bankowy groźniejszy niż kradzież karty

Banki wzmacniają zabezpieczenia kart, a przestępcy już są krok dalej.

Tym razem uderzają w coś, co robimy zupełnie odruchowo.

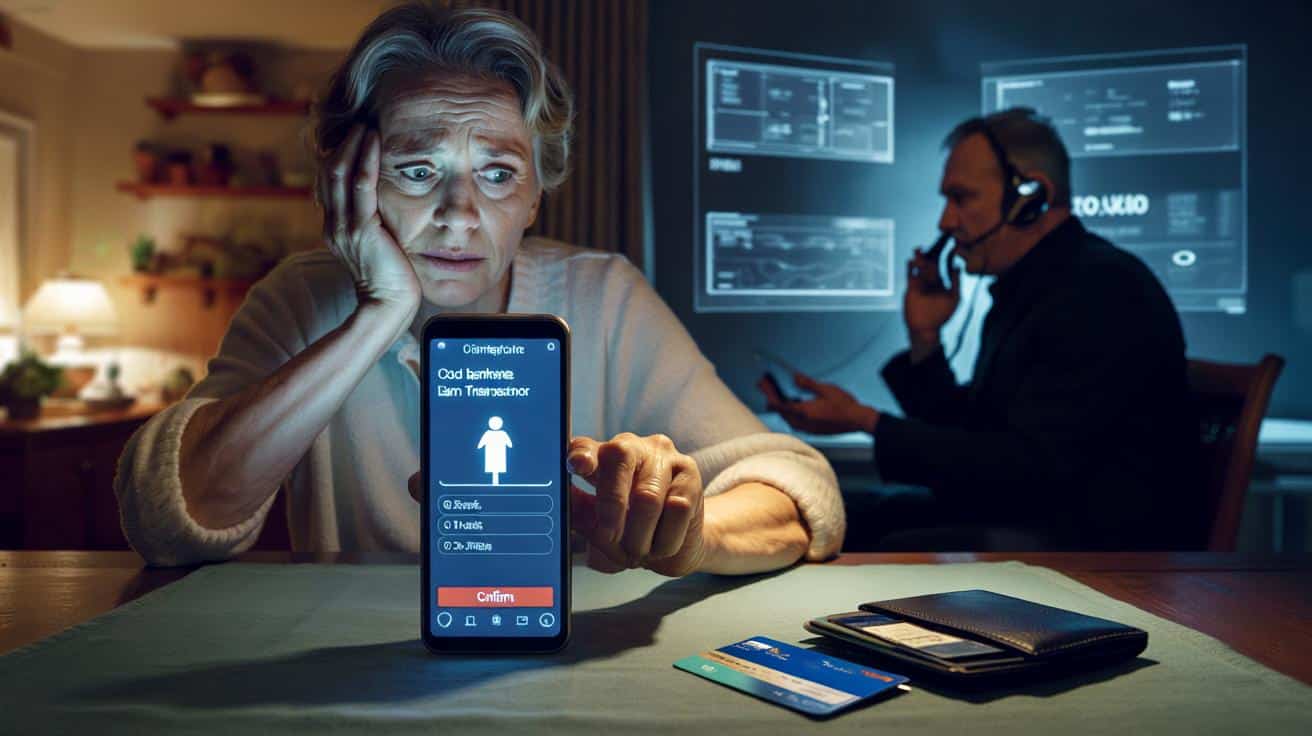

Coraz mniej chodzi o wykradanie numerów kart czy klonowanie plastików. Prawdziwe żniwa w 2026 roku przynoszą sprytne manipulacje przez telefon, podczas których klient sam, z pełnym przekonaniem, opróżnia swoje konto jednym przelewem. I dopiero po chwili orientuje się, że nie rozmawiał z nikim z banku.

Skok na konto bez wychodzenia z domu: przelew zamiast skradzionej karty

Przez lata symbolem oszustwa finansowego była skradziona karta – fizyczna lub „zhakowana” w sieci. Dziś dla zorganizowanych grup przestępczych to już za mało opłacalne. Silne uwierzytelnianie, powiadomienia push, algorytmy antyfraudowe – wszystko to sprawiło, że zwykła kradzież karty stała się ryzykowna i mało efektywna.

Przeczytaj również: Te 3 stare ubrania z pawlacza mogą dać ci nawet 500 euro w 2026 roku

Przelew bankowy wygląda natomiast jak idealna maszynka do szybkiego rabunku. Nie ma dziennych limitów na poziomie kilkuset złotych, jak w przypadku płatności kartą w sklepie. Jeśli ktoś ma na koncie kilkaset tysięcy, przestępca w kilka minut może wyciągnąć niemal wszystko – i to w pełni „legalnie”, bo inicjacja operacji odbywa się z telefonu samej ofiary.

Przelew stał się dla oszustów tym, czym kiedyś była kradzież kart: najszybszą drogą do dużych pieniędzy. Różnica jest taka, że to klient sam klika „wyślij”.

Dlaczego przelew jest tak atrakcyjny dla oszustów

Największą przewagą przelewu nad kartą z perspektywy przestępcy jest jego nieodwracalność. Po zatwierdzeniu operacji pieniądze znikają zazwyczaj w kilka sekund, często przez łańcuch rachunków pośredniczących, tak zwanych „mułów finansowych”.

Przeczytaj również: Opłaty bankowe rosną nawet o 50%. Czy twoje konto też podrożeje?

- Możliwość wysłania bardzo wysokich kwot jednym ruchem.

- Szybkie rozproszenie środków po wielu kontach, często za granicą.

- Brak zwrotu środków – bank widzi poprawnie zainicjowany przelew.

- Argument, że klient „sam zatwierdził” transakcję w aplikacji.

Ofiara dostaje w efekcie nie tylko finansowy cios, ale też zimny prysznic przy reklamacji. Banki coraz częściej podnoszą argument rażącego niedbalstwa, bo przecież na ekranie aplikacji widać nowy odbiorca, wysoką kwotę i standardowy komunikat o akceptacji przelewu.

Statystyki, które mrożą krew w żyłach: setki milionów znikają w pół roku

Skala problemu wyraźnie rośnie. Tylko w pierwszej połowie 2025 roku oszustwa oparte na manipulacji psychologicznej i przelewach wygenerowały straty rzędu około 245 milionów euro. To gigantyczny wzrost w porównaniu z poprzednim rokiem – ponad jedną trzecią więcej.

Przeczytaj również: Równonoc wiosenna 2026 zdejmuje pecha z Ryb: przełom w finansach i poczuciu bezpieczeństwa

W praktyce oznacza to, że przelew stał się najdroższym narzędziem oszustwa w bankowości pod względem łącznej wartości strat. Karta spadła na dalsze miejsce – wciąż jest używana, ale nie daje już takiego „zwrotu z inwestycji” dla zorganizowanych grup.

| Rodzaj płatności | Pozycja w rankingu strat (wartość) | Powód atrakcyjności dla oszustów |

|---|---|---|

| Przelew bankowy | 1. | Duże kwoty, trudny zwrot środków |

| Karta płatnicza | 2. | Szybkie płatności, ale mocniejsze zabezpieczenia |

Do tego dochodzi rosnąca popularność aplikacji mobilnych. Prawie każdy ma aplikację bankową w kieszeni. To idealne narzędzie dla oszustów: kontaktują się telefonicznie, a ofiara równocześnie, na tym samym urządzeniu, zatwierdza działania w swojej bankowości mobilnej.

Szacuje się, że ponad siedem na dziesięć złotych wyłudzonych w takich atakach przepływa właśnie przez przelewy robione z poziomu smartfona.

Bank w kieszeni, oszust w słuchawce

Mechanizm jest boleśnie prosty. Najpierw telefon – najczęściej na numer komórkowy. Na ekranie pojawia się oficjalny numer infolinii lub konkretnego oddziału. To efekt tak zwanego spoofingu numeru, czyli fałszowania identyfikacji połączenia. Ofiara widzi znany numer i odruchowo ufa.

Dalej uruchamia się scenariusz oparty na emocjach. Osoba po drugiej stronie przedstawia się jako doradca, pracownik działu bezpieczeństwa, czasem jako ktoś z „centralnego działu antyfraudowego”. Szybko przechodzi do komunikatu o rzekomym ataku na konto: podejrzana próba przelewu, zagrożona lokata, włamanie na dostęp internetowy.

Jak działa pułapka „fałszywego doradcy” krok po kroku

Szok, presja i dyktowanie każdej czynności

Kluczowym elementem jest wywołanie poczucia, że sprawa jest pilna i od jednej decyzji zależy całe oszczędności życia. Taki stan mocno obniża czujność. Człowiek nie analizuje na spokojnie, tylko szuka ratunku – a rzekomy doradca właśnie tę „ratunkową” rolę odgrywa.

Oszust prosi o włączenie aplikacji bankowej, zalogowanie się, przejście do konkretnej zakładki. Padają instrukcje: „teraz zatwierdzamy blokadę”, „zaraz wyślemy zabezpieczający przelew”, „ten rachunek to specjalne konto techniczne banku”. W rzeczywistości krok po kroku tworzy się nowego odbiorcę przelewu i wysyła pieniądze na konto kontrolowane przez grupę przestępczą.

Najgroźniejsze w tych atakach jest to, że z punktu widzenia systemu bankowego wszystko wygląda prawidłowo: prawidłowe logowanie, prawidłowe potwierdzenie, prawidłowa autoryzacja.

Dlaczego ofiary same podają kody i potwierdzają operacje

W wielu przypadkach oszuści proszą o odczytanie kodu SMS lub zatwierdzenie powiadomienia push. Tłumaczą, że to „kod blokady” lub „autoryzacja cofnięcia oszukańczej transakcji”. Osoba zestresowana nie zdąży przeczytać treści wiadomości do końca, albo po prostu ignoruje szczegóły, bo ufa rozmówcy.

Dopiero po kilku minutach albo godzinach, gdy klient sam zerka do historii rachunku, widzi ogromny, nieznany przelew. Wtedy próbuje dzwonić na infolinię, składa reklamację, spisuje oświadczenia. Proces jest długi, a zwrot środków bardzo niepewny, bo formalnie każda autoryzacja wyszła z jego telefonu.

Jak rozpoznać, że w słuchawce siedzi oszust

Typowe czerwone lampki w rozmowie telefonicznej

Przestępcy wykorzystują podobny schemat, więc wiele elementów da się rozpoznać. Alarm powinny uruchomić między innymi:

- niespodziewany telefon rzekomo z banku z żądaniem natychmiastowych działań w aplikacji,

- ton alarmujący, straszenie utratą całego majątku w ciągu minut,

- nakłanianie do wykonania przelewu „zabezpieczającego” na nowy rachunek,

- prośba o przeczytanie na głos kodu SMS lub podanie danych logowania,

- komentarze typu „nie rozłączaj się, bo transakcja się nie cofnie”,

- zakaz kontaktu z lokalnym oddziałem „dopóki sprawa się nie wyjaśni”.

Najprostsza zasada: jeśli ktoś przez telefon naciska, byś natychmiast zrobił przelew „dla bezpieczeństwa”, w 99% przypadków to przestępca.

Jedyny bezpieczny odruch: przerwać rozmowę i samemu zadzwonić do banku

Specjaliści od bezpieczeństwa finansowego podkreślają ciągle ten sam schemat obrony. Gdy tylko pada propozycja przelewu ratunkowego lub padnie prośba o kod jednorazowy, należy rozłączyć się bez dyskusji. Bez tłumaczeń, bez grzeczności – po prostu przerwać połączenie.

Następny krok to samodzielne wybranie numeru banku z zaufanego źródła: z oficjalnej strony, z aplikacji, z umowy lub wyciągu. W rozmowie z realnym konsultantem można zweryfikować, czy rzeczywiście coś złego dzieje się na koncie. W razie potwierdzonego zagrożenia bank może zablokować kanały dostępu, zmienić dane logowania czy wstrzymać podejrzane operacje.

Jak wzmocnić własne bezpieczeństwo finansowe na co dzień

Proste nawyki, które realnie ograniczają ryzyko

W walce z takimi atakami to nie technologia zawodzi, tylko ludzka emocja. Da się jednak wypracować pewne nawyki, które utrudnią życie oszustom:

- ustawienie niższych limitów przelewów i podwyższanie ich tylko na czas większej, planowanej operacji,

- wyłączenie „łatwych” metod logowania na telefonie, jeśli nie są absolutnie potrzebne,

- czytanie uważnie treści SMS-ów i powiadomień autoryzacyjnych przed kliknięciem „akceptuj”,

- rozmowa z bliskimi – szczególnie starszymi – o tym, jak wyglądają typowe scenariusze oszustw,

- zgłaszanie każdej podejrzanej sytuacji bankowi i odpowiednim służbom.

Warto też pamiętać, że przestępcy stale udoskonalają swoje scenariusze. Pojawiają się na przykład połączenia „w duecie”: najpierw dzwoni rzekomy oszust, po chwili oddzwania inna „osoba z banku”, która rzekomo ratuje sytuację. Taki teatr ma wzmocnić wrażenie autentyczności i całkowicie zablokować krytyczne myślenie.

Przykład z życia pokazuje, że ofiarami padają także osoby dobrze zorientowane w technologiach i finansach. Wystarczy gorszy dzień, zmęczenie, choroba dziecka, stres w pracy. Wtedy łatwiej uwierzyć w nagłe zagrożenie i bezrefleksyjnie wykonać każdą instrukcję „z banku”. Dlatego najbardziej opłacającą się inwestycją bywa chłodny dystans do telefonicznej paniki i prosta decyzja: odkładam słuchawkę, zanim dotknę aplikacji bankowej.