Mniej niż 30 lat i długi po uszy: jak młodzi wpadają w spiralę zadłużenia

Współcześni dwudziestolatkowie częściej zaczynają samodzielne życie z bagażem niespłaconych rat niż z kapitałem na przyszłość. Pułapka „klikanych” kredytów i wszechobecnych płatności odroczonych sprawia, że finansowy debiut młodego pokolenia zamienia się w walkę o przetrwanie na czerwonym saldzie. To już nie tylko kwestia błędnych decyzji, ale systemowy problem wynikający z cyfryzacji długu i braku rzetelnej edukacji o zarządzaniu pieniędzmi.

Najważniejsze informacje:

- Liczba młodych osób z poważnymi problemami finansowymi wzrosła o ponad jedną trzecią w ciągu zaledwie 12 miesięcy.

- W grupie wiekowej 18–25 lat odnotowano drastyczny wzrost trudnych przypadków finansowych o około 65%.

- Płatności typu „kup teraz, zapłać później” (BNPL) odpowiadają już za 17% analizowanych spraw o nadmierne zadłużenie.

- Aplikacje mobilne wykorzystują zaawansowane rozwiązania UX, by zaciąganie długu wydawało się szybkie i bezstresowe.

- Niestabilne dochody i wysokie koszty życia przy braku oszczędności drastycznie zwiększają ryzyko niewypłacalności młodych pracowników.

- Unia Europejska pracuje nad zaostrzeniem zasad oceny zdolności kredytowej dla mikropożyczek.

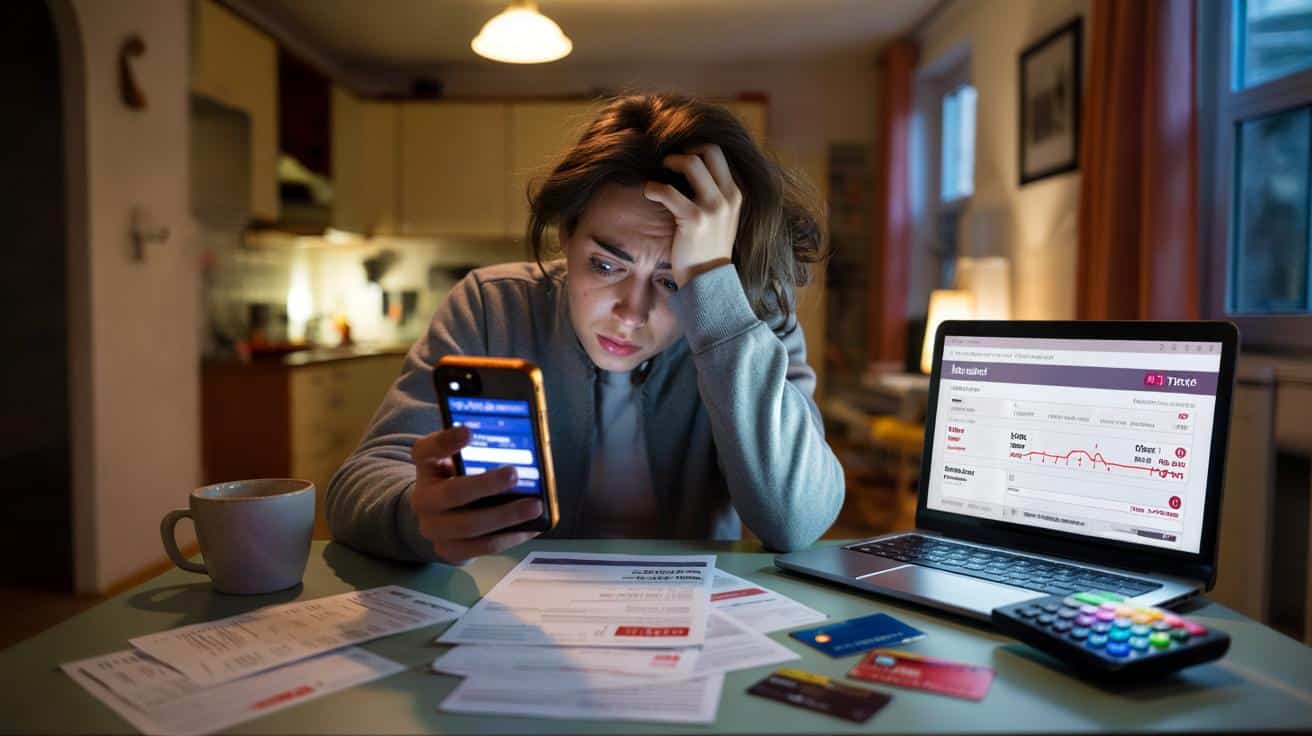

Młodzi dorośli coraz częściej zaczynają życie zawodowe z pustym kontem, za to z rosnącą górą długów i zobowiązań finansowych.

Nowe formy płatności, szybkie pożyczki z aplikacji i zakupy „na później” sprawiają, że osoby przed trzydziestką wchodzą w dorosłość nie z poduszką bezpieczeństwa, lecz z czerwonym saldem. Zjawisko, które kiedyś dotykało głównie ludzi po wielu latach błędnych decyzji finansowych, dziś bardzo szybko dopada świeżych absolwentów i młodych pracowników.

Młodzi dorośli na minusie, zanim zdążą się dorobić

Statystyki pokazują ostrą zmianę trendu

W ciągu zaledwie jednego roku liczba młodych osób z poważnymi problemami finansowymi wzrosła skokowo. W badanym kraju liczba spraw związanych z nadmiernym zadłużeniem osób poniżej 30 roku życia poszła w górę z około 12,5 tysiąca do blisko 17 tysięcy. To wzrost o ponad jedną trzecią w ciągu 12 miesięcy.

Najbardziej uderza sytuacja grupy 18–25 lat. W tej kategorii odnotowano skok o około 65 procent, do mniej więcej 5 tysięcy bardzo trudnych przypadków. Chodzi o sytuacje, w których młody człowiek nie jest już w stanie samodzielnie spłacać zobowiązań i potrzebuje formalnych procedur oddłużenia.

Młode pokolenie stanowi już około 12 procent wszystkich gospodarstw domowych z poważnymi problemami dłużnymi – to wyraźne odmłodzenie profilu dłużnika.

Przy przeciętnym dochodzie rzędu nieco ponad 1,2 tysiąca euro miesięcznie margines na nieprzewidziane wydatki praktycznie nie istnieje. W takiej sytuacji nawet kilka impulsywnych zakupów czy jeden większy rachunek mogą uruchomić efekt domina: od pierwszego opóźnienia w spłacie do całkowitej utraty płynności finansowej.

Dlaczego młodzi wpadają w tarapaty tak szybko

Wejście w dorosłość kiedyś oznaczało raczej powolne budowanie majątku, odkładanie na mieszkanie, samochód czy dalsze studia. Dziś start wygląda inaczej. Młodzi zaczynają od wysokich kosztów życia, niestabilnych dochodów i bardzo łatwego dostępu do kredytu w telefonie. Brak doświadczenia finansowego sprawia, że małe decyzje, które wydają się niewinne, w skali roku zamieniają się w poważne obciążenia.

Nowe technologie, stare długi: jak telefon zamienia się w maszynkę do kredytów

Mikropożyczki w aplikacjach – problem zaczyna się od „drobiazgów”

Trzon problemu stanowią niewielkie pożyczki na kwoty poniżej 200 euro. Zostały wymyślone jako szybka pomoc „od pierwszego do pierwszego”, a w praktyce tworzą gęstą sieć zobowiązań, z której trudno się wyrwać. Kilka takich chwilowych „zastrzyków gotówki” z różnych aplikacji składa się na realny, często bardzo drogi kredyt.

Ogromną rolę odgrywają też zakupy w modelu „kup teraz, zapłać później” (Buy Now, Pay Later). Jeszcze niedawno stanowiły marginalny ułamek spraw związanych z nadmiernym zadłużeniem. Dziś pojawiają się już w około 17 procentach analizowanych przypadków, choć kilka lat wcześniej odpowiadały ledwie za około 1 procent.

Znacząca część takich niebezpiecznych umów trafia do osób poniżej 35 roku życia, które dopiero uczą się zarządzać domowym budżetem.

Problem z mikropożyczkami polega na tym, że ich udzielenie trwa krócej niż zamówienie jedzenia z dowozem. Użytkownik widzi niewielką ratę, nie pełny koszt. Nie czuje, że wchodzi w klasyczny kredyt konsumpcyjny, choć realnie właśnie to robi – często z wysokimi prowizjami i odsetkami.

Jak projektowane są finansowe pokusy w smartfonie

Aplikacje pożyczkowe i systemy płatności odroczonych korzystają z bardzo dopracowanych rozwiązań UX. Z punktu widzenia młodego użytkownika wszystko jest lekkie, szybkie i pozbawione napięcia: kilka kliknięć, prosty formularz, obietnica „drobnego wsparcia”. Bez spotkania z doradcą, bez szczegółowego badania zdolności kredytowej, bez niewygodnych pytań o inne zobowiązania.

- brak poczucia, że to dług – wszystko wygląda jak zwykła funkcja aplikacji;

- silne komunikaty marketingowe w stylu „mała pomoc”, „chwilowy zastrzyk gotówki”;

- łatwość odraczania płatności – domyślne propozycje spłaty w ratach;

- ciągłe powiadomienia zachęcające do kolejnych zakupów i korzystania z limitu.

Granica między tym, co realnie jest na koncie, a tym, co można „wyszarpać” na kredyt, coraz bardziej się zaciera. Kiedy wszystkie rachunki, zakupy i pożyczki mieszczą się w jednym urządzeniu, kontrola nad sytuacją szybko się rozmywa.

Trudny grunt: wysoka niepewność zatrudnienia i drogie życie

Długi młodych nie biorą się znikąd

Nowe narzędzia finansowe trafiają na wyjątkowo podatny grunt. W grupie 15–24 lata stopa bezrobocia potrafi sięgać ponad 20 procent. Nawet ci, którzy pracują, często mają umowy krótkoterminowe, pracę dorywczą albo niskie stawki. Stałe koszty – mieszkanie, transport, jedzenie – wciąż rosną i zjadają większość pensji.

W takich warunkach każda przerwa w zatrudnieniu, choroba czy niespodziewany wydatek wymusza sięgnięcie po kredyt, bo brak oszczędności. Najmocniej obrywa kilka grup: młode kobiety i bezrobotni są zauważalnie nadreprezentowani wśród tych, którzy wpadają w poważne tarapaty finansowe.

To połączenie: niestabilne dochody + łatwy dostęp do mikropożyczek + brak wiedzy finansowej tworzy mieszankę, która szybko prowadzi do niewypłacalności.

Brak edukacji finansowej odbija się na portfelach

W szkołach wciąż mało mówi się o planowaniu wydatków, różnicy między kartą debetową a kredytową, konsekwencjach opóźnień w spłacie, czy o tym, jak czytać umowy. Młody człowiek zna algorytmy mediów społecznościowych lepiej niż podstawowe pojęcia z domowych finansów. Ten deficyt wiedzy bardzo ułatwia życie firmom zarabiającym na drogim kredycie konsumenckim.

Jak zatrzymać spiralę zadłużenia wśród młodych

Praktyczne kroki, które realnie pomagają

Eksperci zajmujący się nadmiernym zadłużeniem wskazują kilka kluczowych działań, które mogą ochronić młode osoby przed wpadnięciem w finansową pułapkę:

- przygotowanie comiesięcznego budżetu z podziałem na stałe koszty, oszczędności i wydatki „na przyjemności”;

- kategoryczny brak zgody na branie jednej pożyczki na spłatę drugiej;

- ograniczenie korzystania z kredytów krótkoterminowych, szczególnie z aplikacji;

- czytanie warunków umowy, zwłaszcza RRSO i opłat dodatkowych, przed akceptacją w telefonie;

- korzystanie z bezpłatnych porad specjalistów przy pierwszych problemach ze spłatą.

Na poziomie regulacyjnym w Unii Europejskiej trwają prace nad zaostrzeniem zasad udzielania kredytów konsumenckich, w tym tych najmniejszych. Instytucje finansowe mają zostać zobowiązane do rzetelnej oceny zdolności kredytowej przy każdej pożyczce, także kilkudziesięcio- czy kilkuset euro. Ma to ograniczyć praktykę „pchania” łatwego długu klientom, którzy już funkcjonują na granicy wypłacalności.

Gdy długi już wymknęły się spod kontroli

Dla osób, które są już mocno zadłużone, istnieją procedury pozwalające częściowo lub całkowicie umorzyć zobowiązania i ułożyć spłatę w realistyczny sposób. W wielu przypadkach udaje się zredukować dług o kilkanaście czy kilkadziesiąt tysięcy euro na gospodarstwo domowe. Tego typu „reset” nie jest przyjemny – wiąże się często z ograniczeniami w zaciąganiu kolejnych kredytów – ale daje drugą szansę na normalne zarządzanie budżetem.

Im szybciej młody dłużnik zgłosi się po pomoc, tym większa szansa, że uda się dogadać z wierzycielami i uniknąć najbardziej bolesnych konsekwencji, jak egzekucja komornicza.

Czego młodzi mogą się nauczyć z kryzysu zadłużenia

Nowe nawyki finansowe na erę płatności jednym kliknięciem

Życie z telefonem zawsze pod ręką wymaga nowych nawyków. Jednym z nich jest rozdzielenie w głowie dwóch pojęć: saldo na koncie i dostępny limit kredytowy. To pierwsze jest prawdziwymi pieniędzmi. To drugie – obietnicą długu, który prędzej czy później trzeba spłacić z odsetkami.

Pomaga także kilka prostych zasad: włączenie powiadomień o niskim saldzie, regularne przeglądanie historii transakcji, ustawienie limitów na transakcje w aplikacjach czy płacenie kartą debetową zamiast kredytową przy codziennych wydatkach.

Dlaczego edukacja pieniężna powinna zaczynać się już w liceum

Dług młodych nie jest tylko sumą indywidualnych błędów. To sygnał, że system edukacji nie nadąża za rzeczywistością. W czasach, gdy kredyt można dostać w kilka minut w aplikacji, lekcje o oprocentowaniu, ryzyku zadłużenia i zarządzaniu budżetem powinny być tak samo oczywiste jak nauka tabliczki mnożenia.

Dobrze przygotowany nastolatek, zanim kliknie w ofertę „łatwej raty”, zada sobie kilka pytań: czy naprawdę potrzebuję tego zakupu, ile łącznie zapłacę z odsetkami, co zrobię, jeśli stracę pracę albo zachoruję. Taka zmiana myślenia nie wyeliminuje długów całkowicie, ale może sprawić, że mniej osób zacznie dorosłe życie od walki o finansowe przetrwanie.

Najczęściej zadawane pytania

Dlaczego młodzi ludzie tak łatwo zaciągają długi przez smartfony?

Aplikacje są projektowane tak, by proces pożyczania był szybki i pozbawiony napięcia, co sprawia, że użytkownicy przestają postrzegać limit kredytowy jako realny dług.

Czym jest model płatności „kup teraz, zapłać później”?

To system odroczonych płatności, który zachęca do impulsywnych zakupów; jeszcze kilka lat temu stanowił margines, a dziś dotyczy blisko 17% dłużników.

Jakie są skuteczne sposoby na zatrzymanie spirali zadłużenia?

Kluczowe jest tworzenie miesięcznego budżetu, kategoryczne unikanie brania pożyczek na spłatę innych zobowiązań oraz analiza RRSO przed kliknięciem w ofertę.

Co zrobić, gdy długi wymkną się spod kontroli?

Należy jak najszybciej skorzystać z bezpłatnych porad specjalistów i rozważyć formalne procedury oddłużenia, które pozwalają na ułożenie realistycznego planu spłaty.

Wnioski

Aby uniknąć finansowej katastrofy w młodym wieku, musimy zacząć traktować wirtualne limity jako realne zobowiązania, a nie darmowe środki. Edukacja finansowa powinna stać się fundamentem już w szkole średniej, ucząc krytycznego spojrzenia na „łatwe raty” w aplikacjach. Tylko świadome planowanie wydatków i budowanie poduszki bezpieczeństwa pozwoli nowemu pokoleniu na realną niezależność, zamiast życia pod dyktando wierzycieli.

Podsumowanie

Młodzi dorośli coraz częściej wchodzą w dorosłość z poważnym zadłużeniem wynikającym z łatwego dostępu do szybkich pożyczek i płatności odroczonych. Artykuł analizuje mechanizmy psychologiczne i technologiczne, które sprawiają, że pokolenie Z wpada w pułapkę kredytową przed 30. rokiem życia.