Dlaczego planowanie posiłków może znacząco zmniejszyć wydatki domowe

Wieczór, środek tygodnia, lodówka świeci pustką jak witryna po remoncie. W głowie ta sama myśl: “Znowu trzeba coś wymyślić na obiad”. Wszyscy znamy ten moment, kiedy stajesz przed półką z mrożonkami i liczysz w pamięci, czy wystarczy do pierwszego. Trochę zmęczenia, trochę rezygnacji. Ręka z automatu sięga po gotowe danie albo jedzenie na wynos, bo szybciej, wygodniej, mniej myślenia. A potem przychodzi SMS z banku i zimny prysznic: “Saldo konta: mniej niż się spodziewałeś”.

Najważniejsze informacje:

- Nieprzemyślane zakupy spożywcze są głównym źródłem niepotrzebnych wydatków domowych.

- Systematyczne planowanie posiłków pozwala zaoszczędzić od 150 do 200 zł tygodniowo dla czteroosobowej rodziny.

- Marnowanie jedzenia generuje ukryte koszty, których można uniknąć dzięki lepszemu zarządzaniu zapasami.

- Gotowanie potraw bazowych i wykorzystywanie resztek w kolejnych posiłkach znacząco obniża koszty wyżywienia.

- Elastyczne podejście do planowania posiłków zwiększa szansę na długoterminowe utrzymanie nowych nawyków.

Coraz więcej osób mówi dziś o planowaniu posiłków, jakby to był jakiś magiczny trik z Instagrama. A to w gruncie rzeczy bardzo przyziemna czynność. Kartka, długopis, 15 minut ciszy. I nagle rachunek za jedzenie przestaje być niewiadomą. W świecie, w którym ceny skaczą z miesiąca na miesiąc, to mała, domowa rewolucja. Cicha, ale robi różnicę.

Dlaczego to, co jemy, tak bardzo drenuje portfel

Największy wróg domowego budżetu wcale nie ukrywa się w paragrafach umowy kredytowej, tylko w koszyku z zakupami. Nieprzemyślane wrzutki: tu jogurt z promocji, tam trzecia paczka makaronu, chleb, który i tak zaschnie. Z perspektywy tygodnia wygląda to niewinnie, z perspektywy miesiąca – już mniej.

Planowanie posiłków wprowadza prostą zasadę: jesz to, co faktycznie kupiłeś z myślą o konkretnym daniu. Nagle znika wieczne bieganie do sklepu “po jedną rzecz”, które kończy się rachunkiem na 80 zł. Kiedy wiesz, co będziesz gotować, przestajesz kupować “na wszelki wypadek”. A właśnie te “na wszelki wypadek” pożerają sporą część wypłaty.

Przeczytaj również: Prosty sposób sprawdzania gdzie naprawdę znikają pieniądze w domu

Weźmy przykład zupełnie zwyczajnej rodziny: dwójka dorosłych, dwójka dzieci, duże osiedle na obrzeżach miasta. Przed wprowadzeniem planowania posiłków – rachunki za jedzenie około 2200–2400 zł miesięcznie. Częste zakupy “po pracy”, pizza w piątek, jakieś sushi “za karę po ciężkim dniu”. Klasyka.

Po trzech miesiącach spisywania posiłków na tydzień do przodu i robienia jednej większej listy zakupów tygodniowy wydatek spadł średnio o 150–200 zł. Bez drakońskich wyrzeczeń, bez przechodzenia na dietę z ryżu i fasoli. Po prostu mniej jedzenia lądowało w koszu, a więcej na talerzu. W skali roku oszczędność to ok. 2–2,5 tys. zł. To już nie jest drobna różnica, to wakacje nad morzem.

Przeczytaj również: Prosty trik przy płaceniu rachunków który pomaga szybciej zauważyć niepotrzebne wydatki

Mechanizm jest prosty jak szkolna matematyka. Gdy nie planujesz, płacisz dwa razy: raz w sklepie, drugi raz wtedy, gdy wyrzucasz spleśniałe owoce, zapomniane wędliny, jogurty po terminie. Niewidzialny koszt marnowania jedzenia działa po cichu.

Planowanie zmusza do myślenia w kategoriach cykli: jeśli w poniedziałek pieczesz kurczaka, to we wtorek zrobisz z niego sałatkę, a w środę wrapy. Jedne zakupy, trzy różne posiłki. To nie jest dietetyczna filozofia, to zdrowy rozsądek. I sposób, by przestać dopłacać do własnej nieorganizacji.

Przeczytaj również: Prosty sposób odkładania pieniędzy który działa nawet przy zmiennych dochodach

Jak planować posiłki, żeby portfel naprawdę to poczuł

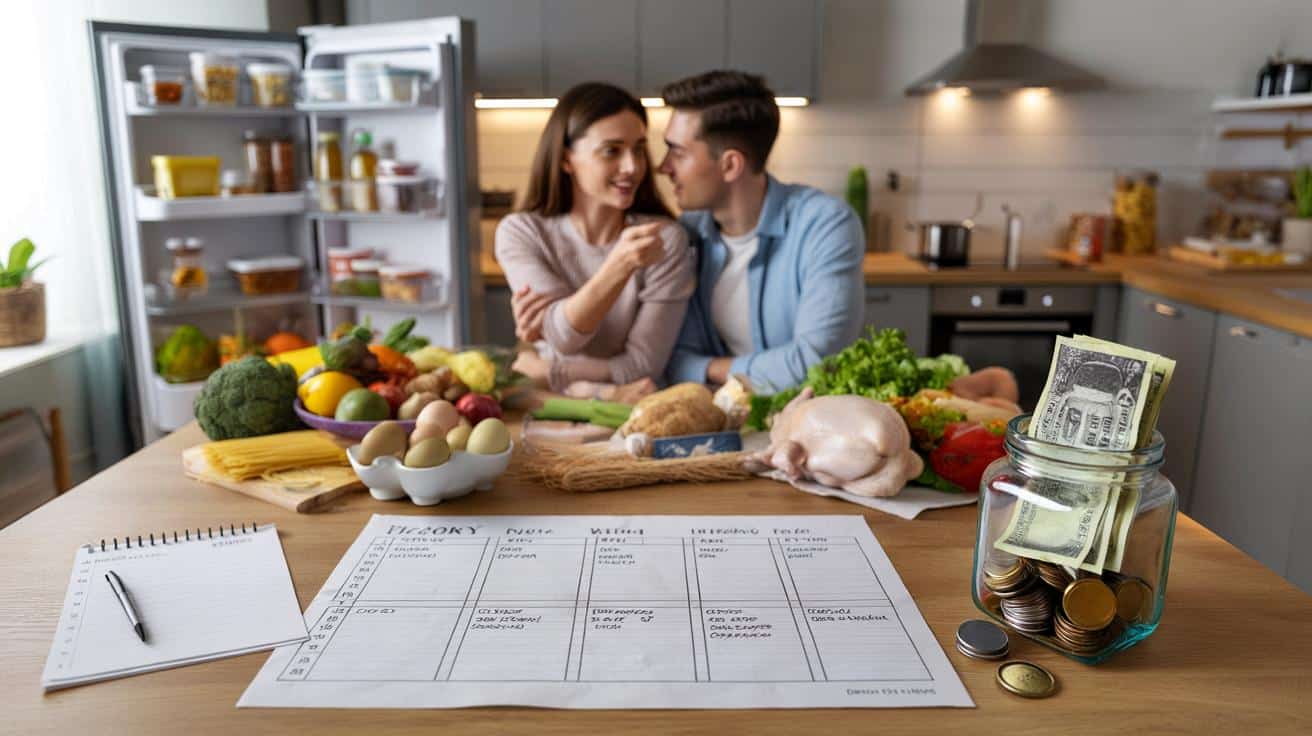

Najprostsza metoda? Jedna kartka, siedem dni tygodnia i realistyczne podejście do życia. Usiądź w sobotę lub w niedzielę rano, otwórz lodówkę i szafki, spisz co już masz: makarony, kasze, puszki, mrożonki. Dopiero potem wymyśl trzy, cztery główne dania na najbliższe dni, które można przerabiać.

Na przykład duży gar zupy krem na dwa dni, blacha pieczonych warzyw jako baza do obiadu i kolacji, ryż wystarczy na risotto i na sałatkę do pracy. *Im mniej skomplikowane przepisy, tym większa szansa, że naprawdę je zrobisz.* Z gotowego planu wypisz listę brakujących składników. Idziesz do sklepu raz, maksymalnie dwa razy w tygodniu. Resztę czasu żyjesz normalnie, zamiast stać w kolejce do kasy.

Najczęstszy błąd? Ambicja większa niż doba. Kiedy ktoś zaczyna planować, w pierwszym tygodniu chce nagle gotować pięć nowych, wyszukanych dań. Trzy różne rodzaje mięs, egzotyczne przyprawy, piękne zdjęcia z internetu w głowie. A potem przychodzi poniedziałek, korek, dzieci odrabiające lekcje przy kuchennym stole i cały ten kulinarny plan rozpada się w 10 minut.

Powiedzmy sobie szczerze: nikt nie robi tego codziennie. Prawdziwe życie to szybkie obiady, coś do odgrzania i kilka sprawdzonych przepisów, które umiesz na pamięć. Dlatego warto zaczynać od minimalizmu – jedno zaplanowane danie dziennie, nie trzy. Reszta może być elastyczna. Lepiej prosty plan zrealizowany w 70%, niż idealny, który skończy w koszu razem z nieużytym jarmużem.

„Planowanie posiłków to nie jest kolejny obowiązek, tylko małe ubezpieczenie budżetu. Chroni cię przed impulsem, głodem i promocją na rzeczy, których wcale nie potrzebujesz.”

Żeby plan naprawdę pracował na twoją korzyść finansową, można oprzeć się na kilku filarach:

- Gotowanie raz, jedzenie dwa–trzy razy – duże porcje dań bazowych rozdzielone na różne posiłki.

- Lista zakupów zorganizowana według działów sklepu – mniej błądzenia między półkami, mniej pokus.

- Stałe „tanie klasyki” w tygodniu, np. placki z warzyw, makarony, dania z jajek.

- Jeden dzień „resztkowy” – obiad z tego, co zostało w lodówce.

- Świadome miejsce na małe przyjemności, żeby plan nie był wojskową musztrą.

W ten sposób powstaje nie tylko rytm gotowania, ale i finansowy spadochron na trudniejsze miesiące. Dla wielu osób to cichsza, ale realna forma poczucia bezpieczeństwa.

Mniej śmieci, mniej stresu, więcej swobody

Kiedy zaczynasz patrzeć na zakupy przez pryzmat tygodnia, a nie pojedynczego dnia, coś się w głowie przestawia. Pojawia się konkretne pytanie: “Czy ja to naprawdę zjem, czy po prostu mam ochotę to wrzucić do koszyka?”. I zaskakująco często odpowiedź brzmi: “To drugie”. Wtedy łatwiej odłożyć produkt na półkę, bo masz już w głowie obraz pełnych szafek i konkretnego planu.

Planowanie posiłków ma jeszcze jeden efekt uboczny: zmniejsza chaos w ciągu dnia. Nie musisz szukać pomysłów o 18:30, gdy wszyscy są głodni i poirytowani. Zamiast w panice zamawiać jedzenie z dowozem, po prostu sięgasz po to, co leży w lodówce, bo zostało kupione z myślą o dzisiejszym obiedzie. Daje to dziwny, ale przyjemny rodzaj ulgi.

W dłuższej perspektywie zmienia się też sposób myślenia o jedzeniu jako takim. Zamiast kupować pod wpływem reklamy czy nastroju, zaczynasz kupować zadaniowo: to jest na zupę, to na kanapki do pracy, to na sobotni obiad. Wbrew pozorom nie zabija to spontaniczności.

Można zostawić sobie miejsce na jeden “szalony” zakup w tygodniu – nowy ser, ciekawy sos, sezonowe owoce. Różnica polega na tym, że jest to decyzja świadoma, a nie wynik zmęczenia czy frustracji przy kasie. Z takiego miejsca o wiele łatwiej prowadzić domowy budżet bez poczucia, że całe życie to tylko liczenie wydatków.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Plan na tydzień | Spis 3–4 prostych dań z tego, co już masz w domu | Niższe rachunki za zakupy i mniej niepotrzebnych produktów |

| Lista zakupów | Zakupy raz, maksymalnie dwa razy w tygodniu | Mniej pokus, mniej wydatków impulsywnych, oszczędność czasu |

| Wykorzystanie resztek | Jeden „resztkowy” dzień i gotowanie na 2–3 porcje | Mniej marnowania jedzenia, realne oszczędności w skali miesiąca |

FAQ:

- Pytanie 1 Czy planowanie posiłków ma sens przy bardzo nieregularnym grafiku pracy?Tak, pod warunkiem, że plan jest elastyczny. Wybieraj dania, które dobrze się przechowują, można je mrozić lub szybko odgrzać. Zamiast sztywnego planu “dzień po dniu” zrób listę 5–6 potraw na tydzień i układaj je w zależności od dnia i poziomu zmęczenia.

- Pytanie 2 Czy da się oszczędzać na jedzeniu, nie schodząc z jakości produktów?Najczęściej tak. Oszczędności zwykle nie biorą się z gorszych składników, tylko z lepszej organizacji. Mniej wyrzucanych produktów, mniej gotowców i mniej zamawiania na wynos wystarcza, żeby zejść z kosztów, a jednocześnie kupować dobre warzywa, jajka czy mięso.

- Pytanie 3 Od czego zacząć, jeśli nigdy niczego nie planowałem/am?Najprościej od jednego dnia w tygodniu. Wybierz np. poniedziałek, ustal z góry, co będzie na obiad i kolację, kup składniki dzień wcześniej. Zobacz, jak się z tym czujesz. Gdy złapiesz rytm z jednym dniem, rozciągnij to na dwa, potem na trzy. Małe kroki są tu skuteczniejsze niż rewolucja.

- Pytanie 4 Co zrobić, gdy rodzina marudzi, że “ciągle jemy to samo”?Wprowadź prostą zasadę: 2–3 stałe, lubiane dania w tygodniu i jedno “nowe” lub zmodyfikowane. Można też bawić się dodatkami – inne przyprawy, inne sosy, zamiana makaronu na kaszę. Czasem wystarczy drobna zmiana, żeby coś znanego poczuło się na talerzu jak nowość.

- Pytanie 5 Czy planowanie posiłków oznacza koniec spontanicznych wyjść do restauracji?Nie, jeśli od razu wpiszesz je w plan i budżet. Można założyć, że raz w tygodniu lub raz na dwa tygodnie jecie coś “na mieście” i świadomie odłożyć na to pieniądze. Wtedy wyjście jest przyjemnością, a nie impulsem, który rozsypuje resztę tygodnia finansowo i kulinarnie.

Podsumowanie

Planowanie posiłków to skuteczny sposób na uporządkowanie domowego budżetu i ograniczenie impulsywnych zakupów spożywczych. Dzięki prostym metodom organizacji, takim jak lista zakupów i gotowanie bazowe, można realnie zmniejszyć comiesięczne wydatki bez rezygnacji z jakości produktów.

Podsumowanie

Planowanie posiłków to skuteczny sposób na uporządkowanie domowego budżetu i ograniczenie impulsywnych zakupów spożywczych. Dzięki prostym metodom organizacji, takim jak lista zakupów i gotowanie bazowe, można realnie zmniejszyć comiesięczne wydatki bez rezygnacji z jakości produktów.

Opublikuj komentarz