Jak zbudować fundusz awaryjny od zera w 6 miesiącach nawet gdy twoja pensja wydaje się zbyt mała

Najważniejsze informacje:

- Fundusz awaryjny jest najbardziej potrzebny osobom o niskich dochodach, ponieważ chroni je przed kosztownymi kredytami w sytuacjach kryzysowych.

- Realnym celem na pierwsze 6 miesięcy jest uzbieranie równowartości jednego 'miesiąca przetrwania’ (podstawowych kosztów życia).

- Automatyzacja oszczędności poprzez przelew w dniu wypłaty na osobne konto jest skuteczniejsza niż poleganie na silnej woli.

- Zasada 24 godzin przy zakupach powyżej 100 zł pozwala wyeliminować zbędne wydatki impulsywne.

- Posiadanie funduszu awaryjnego zmienia psychologię pracy, dając odwagę do opuszczenia toksycznego pracodawcy.

- Nawet symboliczne kwoty odkładane regularnie budują nawyk, który jest ważniejszy niż jednorazowe wysokie wpłaty.

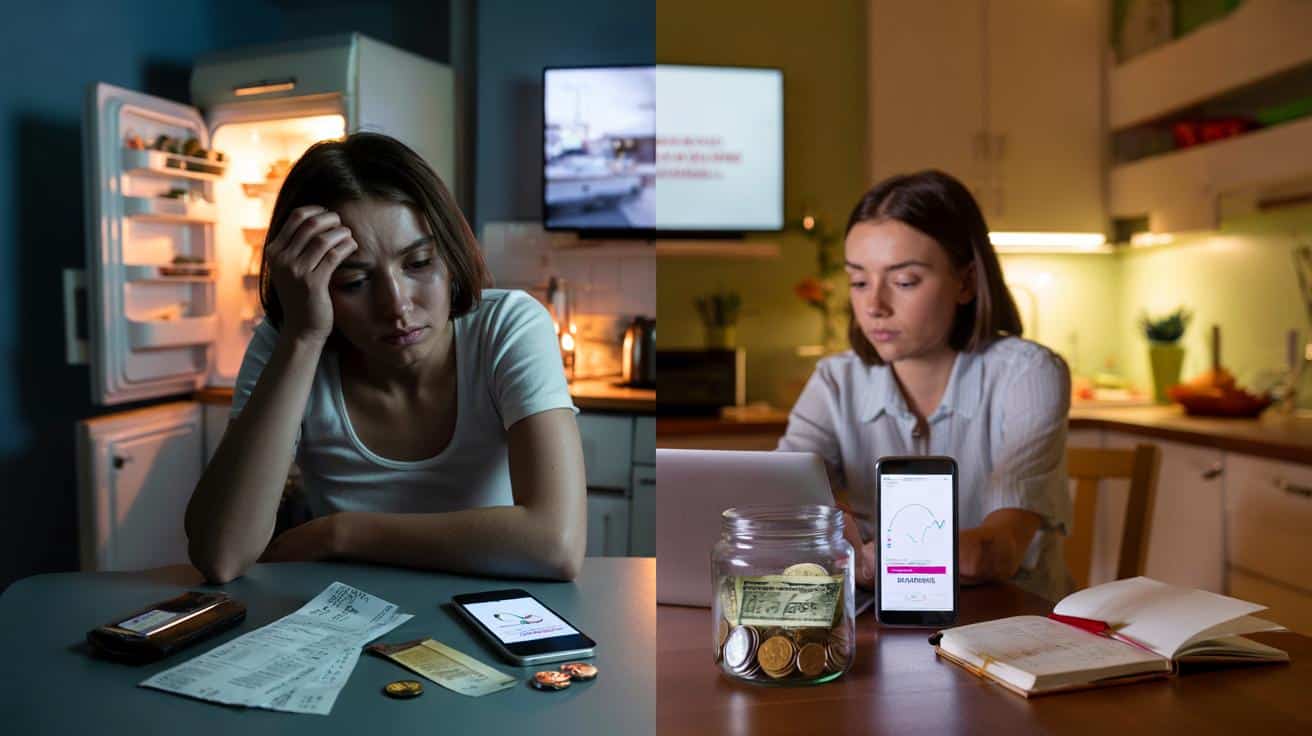

Wieczór, środek miesiąca, lodówka wygląda jak po przeprowadzce. Na koncie zostaje 126 zł i pytanie: „Jakim cudem znowu tu jestem?”. Paragon z Biedronki kłuje w oczy, a w tle reklama kolejnego „super kredytu na już”. Gdzieś w głowie pojawia się myśl, że tak nie da się żyć do sześćdziesiątki. Że to bycie dorosłym w wersji demo – rachunki, stres i wieczne łatanie dziur z tygodnia na tydzień.

Wszyscy znamy ten moment, kiedy wystarczy jedna większa naprawa samochodu albo choroba dziecka, żeby cały miesiąc rozsypał się jak domek z kart. I nagle wychodzi na jaw brutalny brak czegoś, czego nigdy nie było w planie: funduszu awaryjnego.

Najciekawsze jest to, że najczęściej myślą o nim ci, którzy zarabiają „za mało”. I właśnie oni mają najwięcej do zyskania.

Dlaczego fundusz awaryjny to nie luksus, tylko koło ratunkowe

Fundusz awaryjny brzmi jak coś dla ludzi, którzy zarabiają „normalnie”, nie dla tych, którzy w połowie miesiąca sprawdzają resztówki w aplikacji bankowej. A jednak to właśnie przy niskiej pensji każde nieprzewidziane 300 czy 500 zł boli najbardziej.

Chodzi o prostą rzecz: czy w kryzysie dzwonisz do banku, czy do własnych oszczędności. W pierwszym wariancie płacisz odsetki, stresujesz się przez miesiące i śpisz z kalkulatorem w głowie. W drugim – wyciągasz gotówkę z osobnego konta, przeklinasz los raz, a potem żyjesz dalej. To nie luksus. To różnica między „żyję od wypłaty do wypłaty” a „mam margines bezpieczeństwa”.

Wyobraź sobie Anię, 29 lat, pracuje w call center, na rękę ma niewiele ponad 3600 zł. Wynajem kawalerki, bilet miesięczny, raty za telefon. Klasyka. Przez lata była przekonana, że oszczędzanie to temat dla ludzi zarabiających o tysiąc, dwa więcej.

Pewnego dnia pękła jej chłodnica w samochodzie. Warsztat: 900 zł. Na koncie 420 zł. Reszta na karcie kredytowej. Spłacała ten „awaryjny” wydatek jeszcze cztery miesiące, dopłacając odsetki i rezygnując z większości przyjemności. To był ten moment, w którym powiedziała sobie dość. W ciągu pół roku zebrała pierwsze 3000 zł funduszu awaryjnego. Nie dlatego, że nagle więcej zarabiała. Zmieniła sposób, w jaki traktowała każdy przelew, który wpływał na konto.

Logika funduszu awaryjnego jest brutalnie prosta. Kryzys finansowy wydarzy się zawsze w najgorszym możliwym momencie. Nie pytając, czy masz „odłożone”, czy nie.

Bez poduszki bezpieczeństwa każda niespodziewana sytuacja zamienia się w długi: chwilówki, karty kredytowe, pożyczki od rodziny. Kosztuje to nie tylko pieniądze, ale i poczucie godności. Z funduszem awaryjnym scenariusz się odwraca. Pieniądze nie są już wrogiem, którym trzeba się tłumaczyć, tylko tarczą, za którą można się schować, gdy życie przyspiesza w złym kierunku. *To nie chodzi o kwotę, tylko o odzyskanie kontroli.*

Jak realnie zacząć od zera przy małej pensji

Najpierw potrzebujesz liczby, nie marzenia. Zamiast myśleć „muszę mieć 10 tysięcy”, policz swój minimalny miesiąc przetrwania: czynsz, media, jedzenie, transport, leki. Bez Netflixa, bez wypadów na miasto, bez nowych ciuchów. Tylko to, bez czego życie naprawdę się nie sklei.

Załóż, że celem na 6 miesięcy jest uzbieranie równowartości jednego takiego „miesiąca przetrwania”. Jeśli wychodzi ci 3000 zł, potrzebujesz 500 zł miesięcznie. Jeśli 1800 zł – po 300 zł. To nadal brzmi hardkorowo? Tym lepiej, bo zacznie się prawdziwa rozmowa z samym sobą o tym, gdzie tak naprawdę uciekają pieniądze.

Najczęstszy błąd przy małych zarobkach to myśl: „Zacznę odkładać, jak będę więcej zarabiać”. Problem w tym, że gdy przychodzi podwyżka, rosną też oczekiwania. Droższa kawiarnia, lepszy telefon, większe mieszkanie. Nagle kasa znowu się nie zgadza.

Bardziej działa podejście odwrotne. Z każdej wypłaty automatycznie ściągasz określoną kwotę na osobne konto oszczędnościowe, najlepiej w innym banku, bez karty. Nawet jeśli na początku to będzie 80 czy 100 zł. Klucz nie leży w efektowności, tylko w rytmie. Powiedzmy sobie szczerze: nikt nie robi tego codziennie z uśmiechem na ustach, ale rutyna ratuje tu więcej niż motywacyjne cytaty z Instagrama.

„Fundusz awaryjny to nie jest skarbonka marzeń. To beton pod fundamentem twojego spokoju”

Na początek możesz przyjąć kilka prostych zasad, które zaskakująco często działają, jeśli dać im szansę:

- Ustal konkretną, śmieszną wręcz małą kwotę startową – na przykład 5% wypłaty – i traktuj ją jak rachunek, nie jak opcję.

- Wszystkie „drobne z nieba” (premia, zwrot podatku, sprzedane ubrania) w 80% pakuj do funduszu, zanim dotkną głównego konta.

- Utwórz w telefonie jedną kategorię wydatków „awaryjne pokusy” i przez tydzień zapisuj każdą pierdołę – burger po pracy, aplikacja za 14,99, drugi coffee to go.

- Raz w tygodniu przez 10 minut patrz tylko na historię transakcji, bez oceniania, tylko obserwacja. Świadomość to pół roboty.

- Przy każdej nieplanowanej rzeczy powyżej 100 zł zastosuj zasadę 24 godzin – decyzja dopiero następnego dnia. Część zakupów „rozpłynie się” sama.

Co się zmienia, gdy fundusz zaczyna naprawdę istnieć

Najciekawszy moment przy budowaniu funduszu awaryjnego przychodzi zwykle po trzech, czterech miesiącach. Na początku liczby są żałośnie małe, 250 zł, 430 zł, 780 zł. Wydają się nie mieć żadnego znaczenia.

Aż któregoś dnia coś się psuje – pralka, ząb, laptop. Dawniej byłby to powód do paniki, odkładania rachunków, brania „na raty, bo przecież rata tylko 79 zł”. Teraz robisz przelew z konta awaryjnego, kwota tam maleje, w głowie zapala się ciche „auć”, ale ty śpisz spokojnie. Zaczynasz rozumieć, że te 500 zł miesięcznie to nie kara, tylko bilet do mniej nerwowego życia.

Jest jeszcze coś, o czym rzadko się mówi. Fundusz awaryjny zmienia nie tylko twoje konto bankowe, ale też twoje decyzje zawodowe. Kiedy masz odłożone choćby dwie, trzy pensje, łatwiej powiedzieć szefowi „nie”, zmienić pracę, odejść z toksycznej firmy. Łatwiej wytrzymać okres próbny w nowym miejscu bez drżenia, że każda pomyłka skończy się katastrofą.

Brak poduszki finansowej trzyma ludzi w złych sytuacjach znacznie skuteczniej niż szef czy umowa. To taki niewidzialny łańcuch przy kostce – niby możesz iść, ale wiesz, że daleko nie dojdziesz. Każde 100 zł w funduszu to trochę większy zasięg tego łańcucha.

Na koniec zostaje pytanie, które brzmi bardzo prosto, a bywa niewygodne: przed czym tak naprawdę chcesz się ochronić? Przed zepsutym autem, czy przed tym uczuciem wstydu, gdy znowu trzeba pożyczać. Przed niespodziewanym rachunkiem, czy przed poczuciem, że życie ciągle cię zaskakuje w najgorszy możliwy sposób.

Fundusz awaryjny to nie jest projekt dla ideałów z Instagrama, którzy w trzy miesiące odkładają 20 tysięcy. To mikro-rewolucja dla zwykłych ludzi, którzy mają dość życia w ciągłym napięciu. Im mniej zarabiasz, tym bardziej ten fundusz jest dla ciebie – choć brzmi to jak paradoks. Bo jeśli każda złotówka ma znaczenie, to tym bardziej warto sprawić, by choć kilka z nich pracowało na twoje bezpieczeństwo, zamiast uciekać w ciszy z konta na rzeczy, o których jutro nawet nie będziesz pamiętać.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Cel na 6 miesięcy | Odłożenie równowartości jednego „miesiąca przetrwania” | Konkretny, osiągalny plan zamiast abstrakcyjnych marzeń |

| Automatyzacja oszczędzania | Stały przelew w dniu wypłaty na osobne konto | Mniej pokus, konsekwencja bez ciągłej silnej woli |

| Zmiana nawyków | Świadome cięcie drobnych wydatków i „24h na decyzję” | Oszczędności bez poczucia totalnej rezygnacji z życia |

FAQ:

- Ile powinien wynosić fundusz awaryjny? Minimum to równowartość jednego miesiąca „życia na podstawowym poziomie”. Docelowo warto celować w 3–6 miesięcy, ale pierwszy etap na 6 miesięcy to właśnie ten pierwszy miesiąc.

- Gdzie trzymać fundusz awaryjny? Najlepiej na osobnym koncie oszczędnościowym lub rachunku w innym banku, z którego nie płacisz kartą. Pieniądze mają być dostępne w 1–2 dni, ale nie „pod ręką” przy każdej płatności.

- Co jeśli naprawdę nie mam z czego odkładać? Zacznij od kwot wręcz symbolicznych: 20–50 zł. Równolegle przez miesiąc zapisuj wszystkie wydatki. Najczęściej dopiero wtedy widać, że choć nie ma miejsca na „500 zł odkładania”, da się wygospodarować 80–150 zł.

- Czy mogę używać funduszu na wakacje albo prezenty? Nie. To pieniądze tylko na sytuacje losowe: choroba, naprawa sprzętu potrzebnego do pracy, niespodziewany rachunek, utrata dochodu. Wakacje i prezenty wymagają osobnej „skarbonki”.

- Co zrobić, gdy musiałem zużyć cały fundusz? To znaczy, że zadziałał dokładnie tak, jak powinien. Po opłaceniu awarii wracasz do poprzedniego planu – najlepiej na początku odbudować chociaż połowę, nawet kosztem mocniejszego zaciskania pasa przez 1–2 miesiące.

Podsumowanie

Artykuł oferuje konkretną strategię budowania poduszki finansowej dla osób żyjących od wypłaty do wypłaty. Dzięki metodzie małych kroków, automatyzacji oszczędności i rzetelnej analizie wydatków, czytelnik może w ciągu pół roku stworzyć fundusz, który uchroni go przed stresem, długami i utratą poczucia godności.

Opublikuj komentarz