Były pracownik banku centralnego wyjaśnia po ludzku dlaczego Polska nie powinna wchodzić do strefy euro w najbliższych 10 latach i które konkretne argumenty ekonomiczne przemawiają za tym bez emocji

W kawiarni przy rondzie ONZ, w godzinach między porannym zgiełkiem a lunchem, stoliki zajmują ludzie z laptopami.

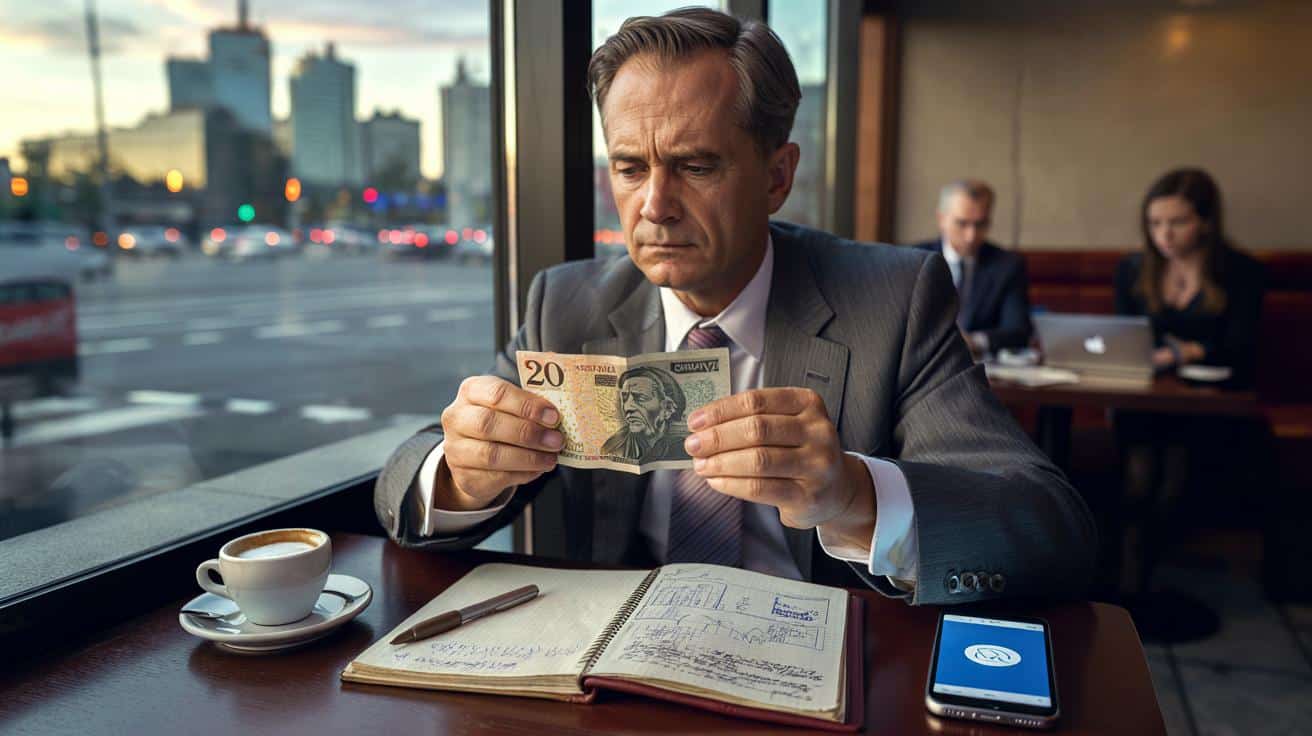

Ktoś omawia kampanię reklamową, ktoś inny dłubie w Excelu, a przy oknie siedzi mężczyzna po pięćdziesiątce i spokojnym ruchem składa w pół stary banknot 20 zł. Bawi go ten papier, jakby sprawdzał jeszcze raz, czy to naprawdę wciąż nasza, narodowa waluta. Na stole ma filiżankę espresso, notatnik, długopis i telefon, w którym miga powiadomienie: „Euro w Polsce? Nowe sondaże poparcia”. Uśmiecha się krzywo i mówi półgłosem: „Ludzie mają prawo marzyć, ale liczby są uparte”. Rozmawiam z nim przez ponad godzinę, a on punkt po punkcie tłumaczy, czemu przyjęcie euro w najbliższej dekadzie byłoby dla Polski ryzykownym eksperymentem. Bez krzyku, bez ideologii. Po prostu z kalkulatorem w głowie. I z pamięcią po kilku kryzysach walutowych.

Dlaczego były bankowiec mówi dziś „zwolnijmy z euro”

Były pracownik banku centralnego, nazwijmy go Marek, siedzi prosto jak na przesłuchaniu sejmowej komisji, a jednocześnie ma w sobie lekkość kogoś, kto już nic nikomu nie musi udowadniać. Mówi rzeczowo, z pauzami, jakby liczył w myślach. Jego główna teza jest prosta: w ciągu najbliższych 10 lat Polska zbyt wiele ryzykuje, oddając własną walutę w zamian za euro. Zwraca uwagę, że złoty jest dla nas amortyzatorem. Czasem irytującym, bo kurs skacze, ale w sytuacjach kryzysowych potrafi przyjąć na siebie pierwszy cios. Dla zwykłego człowieka brzmi to abstrakcyjnie, lecz dla gospodarki to czasem różnica między recesją a lekkim spowolnieniem.

Marek przypomina sobie 2008 rok i późniejszy kryzys zadłużeniowy w strefie euro. Wszyscy znamy ten moment, kiedy w telewizji widzimy obrazki z Grecji: zamknięte banki, kolejki do bankomatów, ludzie liczący drobne w portfelach. On wtedy pracował na wysokim piętrze w szklanym biurowcu i obserwował wykresy na żywo. Złoty tracił, to prawda, ale mógł się osłabić i dzięki temu część polskiego eksportu paradoksalnie dostała tlen. Gdy Niemcy zmagali się z problemami partnerów z południa Europy, Polska przechodziła przez kryzys relatywnie łagodnie. Nie przez cud, tylko przez to, że nasza waluta mogła się dostosować do sytuacji szybciej niż politycy do własnych obietnic.

Ekonomia w jego opowieści nagle przestaje być suchą teorią. Zaczyna mówić o „optymalnym obszarze walutowym”, tym ulubionym pojęciu podręczników. Żeby wspólna waluta miała sens, kraje muszą być do siebie podobne: gospodarczo, strukturalnie, pod względem poziomu rozwoju i przepływu osób. Polska wciąż jest na dorobku, zarobki dopiero gonią Zachód, struktura gospodarki się zmienia. Dla Niemiec czy Holandii wspólna waluta to naturalne przedłużenie wspólnego rynku. Dla Polski w najbliższych 10 latach oznaczałaby rezygnację z narzędzia, które pozwala reagować elastycznie na wstrząsy z zewnątrz: kryzys energetyczny, nagłe zmiany cen surowców, wojny za granicą. Marek patrzy na mnie i mówi: „Euro to trochę jak małżeństwo – zanim wejdziesz, powinieneś zapytać, czy jesteś już na tym etapie życia”.

Ekonomia bez emocji: konkretne liczby, konkretne ryzyka

Marek zaczyna od kursu walutowego, bo to temat, który zwykle gubi wątki wśród wielkich słów. Tłumaczy prosto: gdy mamy własną walutę, kurs może się osłabić w trudnym momencie, ułatwiając życie eksporterom i części firm produkcyjnych. Szok zewnętrzny – na przykład drożejący gaz czy ropa – rozkłada się częściowo na walutę, a nie tylko na bezrobocie. Gdybyśmy mieli euro, ten bezpiecznik by zniknął. Zamiast tańszego złotego, który przyciąga zamówienia z zagranicy, mielibyśmy twarde euro i konieczność dostosowania się przez cięcia kosztów, zwolnienia, zahamowanie inwestycji.

Przytacza prostą historię z pandemii. Gdy w 2020 roku świat na moment stanął, złoty wyraźnie się osłabił. Dla turysty lecącego do Portugalii to było nieprzyjemne. Dla polskiego eksportera mebli czy części samochodowych – wręcz odwrotnie. Zamówienia z Europy Zachodniej nie wyparowały, a nasze ceny w euro stały się bardziej konkurencyjne. Statystyki pokazują, że eksport towarów z Polski rósł po pierwszym szoku zadziwiająco szybko. Marek twierdzi, że bez własnej waluty ten proces byłby o wiele bardziej bolesny. „Euro nie zna sentymentów, liczy się średnia dla całej strefy, a nie potrzeby jednej gospodarki na dorobku” – mówi spokojnie, jakby to była najbardziej oczywista rzecz na świecie.

Do tego dochodzi kwestia stóp procentowych. Obecnie polski bank centralny może reagować na sytuację: obniżać lub podnosić stopy w rytmie naszej gospodarki. Gdybyśmy przyjęli euro, decydowałaby za nas Europejski Bank Centralny, patrzący przede wszystkim na inflację w Niemczech, Francji, Włoszech. W momencie, gdy Polska ma szybszy wzrost, inne potrzeby kredytowe, a nieraz i inną dynamikę cen, wspólna polityka stóp procentowych może działać jak zbyt ciasny garnitur. Marek opowiada o krajach południa Europy, które przed kryzysem dostały bardzo niskie stopy procentowe skrojone pod Niemcy. Efekt? Bańki na nieruchomościach, przegrzanie, potem gwałtowne hamowanie. „My mamy wciąż niedobór mieszkań, ogromne potrzeby inwestycyjne i społeczne. Wiązanie sobie rąk polityką EBC w tej dekadzie byłoby ekonomiczną akrobacją bez siatki” – dodaje.

Jak spokojnie myśleć o euro: co robić, a czego lepiej unikać

Gdy rozmowa zaczyna się rozgrzewać, Marek proponuje prosty filtr na wszystkie debaty o euro. Zamiast pytać „czy jesteś za, czy przeciw”, lepiej zapytać: „w jakich warunkach wejście do strefy euro mogłoby być dla Polski korzystne”. To zmienia ton rozmowy. Zamiast okopów politycznych pojawia się lista warunków: poziom dochodów zbliżony do średniej unijnej, stabilne finanse publiczne, wydajna administracja, pewność prawa. „To wszystko można policzyć, to są wskaźniki, nie hasła na billboardach” – podkreśla. Z jego perspektywy rozsądne podejście brzmi: w najbliższych 10 latach euro traktujemy jak projekt na przyszłość, a nie jak pilny remont dachu w czasie burzy.

Pyta też, czego ludzie najbardziej się boją i gdzie pojawiają się typowe błędy myślenia. Jedni marzą, że po euro nagle „dogonimy Niemcy w pensjach”, drudzy straszą, że „wszystko od razu podrożeje o 100 procent”. Prawda jest dużo bardziej nudna. Ceny już są w dużej mierze zbliżone do europejskich, za to pensje wciąż wyraźnie niższe. Zmiana waluty sama w sobie nie sprawi, że polski lekarz, programista czy nauczyciel zacznie zarabiać jak ich odpowiednik w Amsterdamie. To efekt produktywności, struktury gospodarki, jakości instytucji. Powiedzmy sobie szczerze: nikt nie robi tego ćwiczenia porównawczego codziennie, bo jest zbyt wymagające i za mało spektakularne.

Marek lubi mocne zdania, ale bez patosu. W pewnym momencie mówi:

*„Euro to nie nagroda za bycie grzecznym w Unii, tylko narzędzie dla tych, którzy są już gotowi grać w innej lidze. My wciąż gramy dobrze, lecz w innej kategorii wagowej.”*

Te słowa brzmią jak manifest, ale za chwilę wraca do twardych danych i spokojnego tonu. Wylicza obszary, na które zwykły czytelnik powinien patrzeć, gdy następnym razem zobaczy nagłówek o szybkim wejściu do euro:

- **Poziom zadłużenia publicznego i jego tempo wzrostu** – czy stać nas na wspólną politykę bez własnej waluty w tle.

- Różnice w tempie wzrostu płac między Polską a krajami strefy euro – czy wciąż gonimy, czy już dogoniliśmy.

- Strukturę gospodarki – jaki udział mają nowoczesne usługi, technologia i przemysł wysokiej wartości dodanej.

- Stabilność prawa i przewidywalność podatków – bo inwestorzy długoterminowi boją się chaosu bardziej niż wahań kursu.

- Jakość instytucji nadzorczych i finansowych – bez tego wspólna waluta wzmacnia słabości, zamiast je leczyć.

Co naprawdę znaczy „jeszcze nie teraz” i co każdy z nas może z tym zrobić

Kiedy wychodzimy z kawiarni, ruch na rondzie ONZ gęstnieje, a Marek zwalnia kroku przy kantorze. Na tablicy kursów złoty wygląda jak zawsze: trochę skromnie przy euro, dumniej przy ukraińskiej hrywnie czy forincie. „Widzisz – mówi – waluta to też opowieść o kraju. My wciąż swoją piszemy”. Ta metafora nie jest przypadkowa. Perspektywa 10 lat bez euro nie jest dla niego „antyeuropejska”, tylko rozwojowa. To czas na domknięcie transformacji, na budowę instytucji, które w przyszłości udźwigną twardą walutę. Dla czytelnika oznacza to prostą rzecz: zamiast kłócić się o euro przy stole wigilijnym, lepiej obserwować, czy nasz kraj rzeczywiście dojrzewa do takiego kroku.

Cały ten spór o euro dotyka też czegoś bardziej osobistego. Lęku przed utratą kontroli. Przez ostatnie lata słyszeliśmy tyle sprzecznych komunikatów: raz, że złoty jest kulą u nogi, innym razem, że to ostatni bastion suwerenności. Prawda, jak zwykle, leży bliżej środka. Złoty jest narzędziem. Dla jednych – zabezpieczeniem, dla innych – źródłem frustracji, gdy kurs potrafi w kilka tygodni zmienić koszt kredytu walutowego lub wakacji za granicą. Marek powtarza: „emocje są ludzkie, ale decyzje walutowe trzeba brać na chłodno”. A chłód w ekonomii to cierpliwość. Umiejętność powiedzenia: jeszcze nie teraz, bo warunki nie są optymalne.

Ta rozmowa zostawia mnie z mieszanką spokoju i lekkiego niepokoju. Spokoju, bo okazuje się, że brak euro w najbliższej dekadzie nie oznacza katastrofy ani izolacji. Niepokoju, bo wymówek też nie ma: własna waluta nie załatwi za nas problemów z demografią, edukacją, zdrowiem czy innowacjami. Wybór systemu walutowego to tylko jedna z dużych decyzji, które czekają Polskę. W pewnym momencie każdy z nas stanie znów przed tabelą z kursami: euro, dolar, frank, złoty. I może wtedy łatwiej będzie zadać sobie spokojne pytanie: czy wolę kraj, który najpierw dojrzał, a potem przyjął euro, czy taki, który najpierw je wziął, a dopiero potem próbował do niego dorosnąć.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Elastyczny kurs złotego | Możliwość osłabienia waluty w kryzysie pomaga eksporterom i łagodzi wstrząsy | Zrozumienie, dlaczego skaczący kurs bywa tarczą, a nie tylko kłopotem |

| Własna polityka stóp procentowych | Decyzje o stopach podejmowane pod polską gospodarkę, a nie średnią dla strefy euro | Lepsze wyjaśnienie, skąd biorą się raty kredytów i jak mogą się zmieniać |

| Dekada przygotowań | 10 lat na domknięcie reform, wzrost płac i wzmocnienie instytucji | Realistyczna perspektywa czasowa zamiast emocjonalnych haseł „za” lub „przeciw” |

FAQ:

- Czy brak euro oznacza, że Polska jest „drugą ligą” UE?Nie. Brak euro oznacza tylko, że korzystamy z innych narzędzi polityki gospodarczej. Wiele rozwiniętych krajów, jak Szwecja czy Dania, też ma własne waluty.

- Czy po wejściu do euro ceny automatycznie eksplodują?Nie ma automatycznego „skoku o 100%”. Zmiany cen wynikają głównie z dochodów i konkurencji, a nie z samego symbolu waluty.

- Czy euro sprawi, że szybciej dogonimy Zachód w pensjach?Sama waluta nie podnosi płac. O poziomie wynagrodzeń decyduje produktywność, struktura gospodarki i jakość instytucji.

- Czy Polska w ogóle musi wejść do strefy euro?Formalnie zobowiązała się do tego w traktatach, ale bez wskazanej daty. Kluczowe jest „kiedy” i na jakich warunkach, a nie samo „czy”.

- Co powinien obserwować zwykły obywatel w debacie o euro?Tempo wzrostu płac, stabilność finansów publicznych, poziom inwestycji i jakość prawa gospodarczego. To one pokażą, czy jesteśmy bliżej gotowości do wspólnej waluty.

Opublikuj komentarz