5 rachunków które prawie każdy płaci za późno i traci na tym setki złotych

Najważniejsze informacje:

- Nieterminowe płacenie podstawowych rachunków może kosztować gospodarstwo domowe nawet kilkaset złotych rocznie w formie kar, odsetek i opłat za wznowienie usług.

- Największe straty finansowe biorą się z małych, powtarzalnych zaniedbań, a nie z jednorazowych dużych błędów.

- Automatyzacja płatności poprzez zlecenia stałe i płatności cykliczne kartą to najskuteczniejszy sposób na uniknięcie kar.

- Wyznaczenie dwóch stałych dni w miesiącu na regulowanie wszystkich zobowiązań pomaga zapanować nad chaosem decyzyjnym.

- Długotrwałe zaległości w płatnościach mogą skutkować wpisem do rejestru dłużników i obniżeniem zdolności kredytowej.

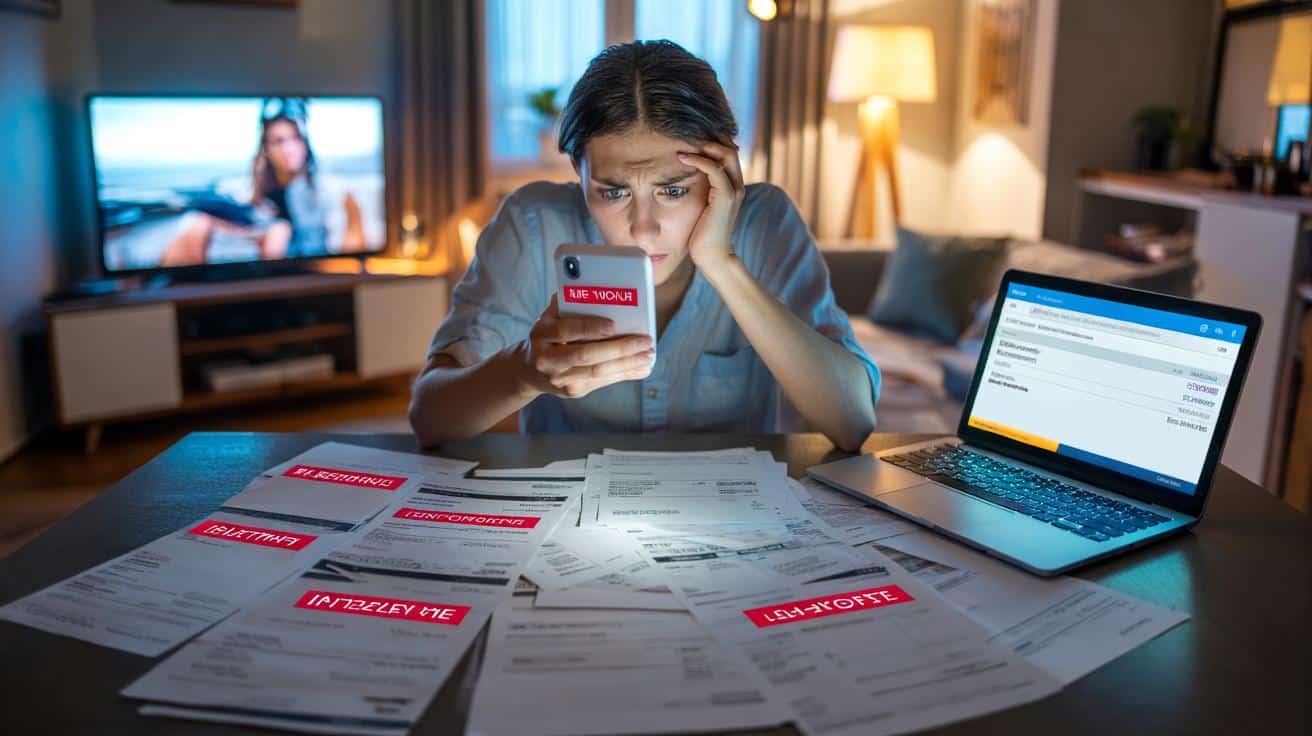

Wchodzi sms o 22:37. „Przypomnienie: nieopłacona faktura… naliczono odsetki” – informacja, która psuje wieczór skuteczniej niż spoiler ulubionego serialu. Sięgasz po telefon, sprawdzasz konto, gdzieś w tle leci serial, a ty gorączkowo przeklikujesz ikonki w aplikacji bankowej. Niby drobiazg, kilka złotych kary, parę groszy odsetek. A jednak zostaje w głowie takie nieprzyjemne ukłucie: znów dałem się złapać na głupiej dacie.

Następnego dnia wszystko wraca do normy. Kawa, korki, maile, życie. Gdzieś tam w systemie pojawia się nowy rachunek, nowe „do zapłaty do dnia…”. I historia zaczyna się od początku. Wszyscy znamy ten moment, kiedy przewijasz listę powiadomień i po prostu ignorujesz to jedno, natarczywe.

Najczęściej mówimy wtedy: „Trudno, pięć złotych, co to jest”. A te „pięć złotych” wracają jak bumerang. W cichym, uporczywym rytmie, który przez rok potrafi zabrać z konta kilkaset złotych.

Pięć rachunków, które mszczą się najbardziej

Większość ludzi ma podobny zestaw opłat. Abonament telefoniczny, prąd, czynsz, internet, ubezpieczenie. Niby proste, wszystko zapisane w kalendarzu, aplikacje wysyłają powiadomienia. A mimo to co miesiąc tysiące osób wpadają w tę samą pułapkę „zapłacę jutro”. To właśnie przy tych pięciu rachunkach spóźnienia kosztują najwięcej: odsetki, opłaty manipulacyjne, wznowienia usług.

Paradoks jest taki, że to nie są jakieś egzotyczne zobowiązania. To rzeczy absolutnie podstawowe, takie „z tła”. Opłaty, o których myślimy dopiero wtedy, kiedy ktoś je wyłączy albo zaczyna straszyć windykacją. Powiedzmy sobie szczerze: mało kto ma ochotę po pracy analizować numery faktur i daty płatności.

Eksperci finansowi mówią wprost: największe straty nie biorą się z jednej wielkiej wpadki, tylko z małych, powtarzalnych zaniedbań. Delikatne przesunięcie terminu, przeciągnięcie płatności o tydzień, symboliczna kara. Raz w roku nikt by nie zauważył. Ale jeśli spóźniasz się z rachunkiem za telefon niemal co miesiąc, płacisz za to jak za dodatkowy, ukryty abonament. I to taki, z którego kompletnie nic nie masz.

Telefon, prąd, czynsz, internet, ubezpieczenie – gdzie uciekają setki złotych

Pierwszy „cichy złodziej” to abonament telefoniczny. Dla operatora opłata za spóźnienie to złoty interes. Kilka złotych kary, czasem 10–15 zł za przywrócenie połączeń, jeśli polecisz za daleko. Dla ciebie to „trudno, jakoś to będzie”. W skali roku potrafi się z tego zrobić równowartość nowej słuchawki w tańszym abonamencie. Wystarczy sześć–siedem spóźnień i już masz ponad sto złotych w plecy.

Prąd to inna historia, bardziej nerwowa. Rachunek często przychodzi co dwa miesiące, łatwo go przegapić, schować do szuflady. Dostawcy energii potrafią wysyłać ponaglenia z doliczoną opłatą za list, sms, ponowną fakturę. Kto raz miał groźnie brzmiące pismo o „wezwaniach do zapłaty”, ten wie, że nie są to miłe spotkania z rzeczywistością. A przecież sama energia i tak drożeje, nie trzeba jej jeszcze „podlewać” spóźnieniem.

Czynsz to klasyk polskich opowieści o tym, co się „jakoś ogarnie w przyszłym tygodniu”. Dla wspólnot i spółdzielni kilka dni po terminie to od razu odsetki ustawowe. Niby groszowe sprawy, tylko że przy czynszu rzędu 800–1200 zł każdy miesiąc opóźnienia to już zauważalna kwota. Do tego internet – tu często pojawiają się opłaty za wznowienie usługi, a czasem jeszcze za „reaktywację” modemu. Ubezpieczenie? Zdarza się, że za spóźnioną składkę tracisz zniżki lub ciągłość ochrony, co w praktyce kosztuje o wiele więcej niż ta jedna, nieszczęsna rata.

Jak ustawić rachunki, żeby wreszcie przestały straszyć

Najprostsza metoda brzmi jak banał, ale działa: automatyzacja. Zlecenie stałe na czynsz, prąd i internet, cykliczna płatność kartą za telefon. Zasada jest prosta – wszystko, co jest powtarzalne, płaci się samo. Ty jedynie pilnujesz, żeby na koncie w dniu pobrania były pieniądze. Warto ustawić te terminy 2–3 dni przed ostateczną datą na fakturze, dając sobie bezpieczny margines na weekendy i święta.

Wielu ludzi boi się zleceń stałych, bo „a jeśli zapomnę i mi ściągnie za dużo?”. W praktyce większość banków pozwala ustalić maksymalną kwotę zlecenia, więc rachunek za prąd na 250 zł nie zamieni się nagle w tajemnicze 1200. Można też zgrać terminy płatności z dniem wypłaty. Kilka telefonów do dostawców i prosisz o zmianę daty na fakturze – często bez żadnych formalności.

Największym wrogiem terminowych płatności jest chaos w głowie, nie w systemie. Jeśli każdy rachunek „żyje” osobno, przychodzi inną drogą, w innym dniu miesiąca, to łatwo coś zgubić. Dlatego **dobrze działa jeden prosty rytuał**: raz w tygodniu, zawsze tego samego dnia, przeglądasz skrzynkę mailową, ePUAP, aplikacje operatorów. *Piętnaście minut, które dosłownie kupują ci spokój na resztę tygodnia.*

Dlaczego tak często płacimy za późno, choć nas na to nie stać

Jest pewien psychologiczny żart, który powtarza się z zaskakującą regularnością: faktura przychodzi mailem, czytasz temat, zamykasz wiadomość, mózg odhacza „zajęte”. Nie zapłaciłeś ani złotówki, ale emocjonalnie masz to już z głowy. Potem mija tydzień, dwa, a ty szczerze wierzysz, że „przecież coś robiłem z tym rachunkiem”. To samo dotyczy papierowych kopert chowających się w stercie ulotek na komodzie.

Kolejna sprawa to zmęczenie decyzyjne. W pracy, w domu, wszędzie coś trzeba zdecydować. Czytać umowy, porównywać oferty, myśleć o przyszłości. Na tym tle zwykły rachunek za internet wydaje się czymś, co może chwilę poczekać. Tak rodzi się nawyk „zapłacę jutro”, który w praktyce oznacza „zapłacę, jak zacznie boleć”. A ból przychodzi w formie kary, odsetek, czasem nawet wpisu do rejestru dłużników.

W tle siedzi jeszcze jedno: lekka nieufność do systemu. Część osób ma za sobą złe doświadczenia z błędnymi fakturami albo podwójnymi pobraniami z konta. Zaczynają więc wszystko płacić ręcznie, sprawdzać po trzy razy, przesuwać płatność „aż będę mieć pewność”. Efekt uboczny to ciągłe spóźnienia. Paradoksalnie często mniej ryzykujesz, automatyzując to, co stałe, niż broniąc się przed systemem na własną rękę, z kalkulatorem w dłoni.

Metoda „jednej godziny w miesiącu”, która realnie oszczędza setki złotych

Jeśli nie chcesz bawić się w zaawansowane aplikacje finansowe, wystarczy prosta, ludzka metoda: jedna godzina w miesiącu, zawsze tego samego dnia. Siadasz z kawą, otwierasz konto bankowe, maile, ewentualnie papierowe koperty. Zapisujesz na kartce lub w notatniku w telefonie: nazwa rachunku, kwota, termin. Obok – małe kółko: „zapłacone / nie”. Brzmi prymitywnie, ale właśnie takie najprostsze systemy najdłużej się trzymają.

Dobrze, jeśli w tej godzinie przesuniesz wszystkie płatności na maksymalnie dwa „okna” w miesiącu. Na przykład 5. i 20. dzień. Zlecenia stałe ustawiasz pod te daty, resztę – jednorazowymi przelewami. Wtedy twoje rachunki przestają być jak rozsypane puzzle, a zaczynają przypominać dwa czytelne, przewidywalne punkty. Mniej niespodzianek, mniej stresu, mniej kar.

Warto też rozdzielić emocjonalnie rachunki „nie do ruszenia” od tych, przy których możesz negocjować. Czynsz, prąd, ubezpieczenie – to absolutny fundament. Abonament na pięć platform streamingowych, trzy różne subskrypcje i aplikacja do medytacji – tutaj masz pole manewru. Jedna z najbardziej wyzwalających decyzji finansowych brzmi: „rezygnuję z tego, co robi mi bałagan w rachunkach, a nie daje realnej wartości”.

„System nie musi być perfekcyjny, musi być wystarczająco dobry, żeby rachunki nie rządziły twoim nastrojem co miesiąc” – mówi jeden z doradców finansowych, z którym rozmawiałem przy pracy nad tym tekstem.

- Ustaw dwa stałe dni „rachunkowe” w miesiącu, zamiast płacić wszystko w przypadkowych terminach.

- Automatyzuj to, co powtarzalne: czynsz, prąd, internet, telefon.

- Traktuj kary za spóźnienie jak realny wydatek, a nie „drobiazg, który się nie liczy”.

- Ogranicz liczbę subskrypcji, które generują nowe terminy płatności.

- Raz na pół roku przejrzyj historię opłat za spóźnienia – to zimny prysznic, który naprawdę otwiera oczy.

Rachunki jako lustro naszego codziennego chaosu

Historie o spóźnionych rachunkach rzadko pojawiają się w rozmowach. Trochę wstyd, trochę banał, niby każdy to zna. A jednak wystarczy usiąść z kimś przy kawie i zapytać o „najgłupszą karę za spóźnienie”, żeby nagle wysypały się opowieści: o odciętym prądzie przed świętami, o telefonie bez zasięgu w najgorszym możliwym momencie, o ubezpieczeniu, które przestało działać tuż przed stłuczką. Takie doświadczenia zostają z nami na długo.

Rachunki są trochę jak lustro naszego dnia codziennego. Pokazują, ile w nim miejsca na chaos, na odkładanie rzeczy „na jutro”, na pozorne oszczędzanie energii, które na końcu kosztuje więcej niż ta godzina porządkowania spraw. Czasem wystarczy jeden miesiąc świadomego ogarnięcia dat płatności, żeby zobaczyć wyraźnie: to nie ja „nie ogarniam życia”, tylko mój system był zły.

Nie chodzi o to, żeby nagle stać się księgowym własnego portfela. Chodzi o odrobinę łagodności wobec siebie i jednocześnie odrobinę dyscypliny wobec dat na fakturach. Małe kroki: jedno zlecenie stałe dzisiaj, przejrzenie karnych opłat jutro, zmiana terminu płatności pojutrze. Z takich drobnych decyzji składa się bardzo konkretny efekt – paręset złotych rocznie, które zostają w twojej kieszeni, zamiast zasilać rubrykę „opłaty za zwłokę”.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Automatyzacja rachunków | Zlecenia stałe i płatności cykliczne ustawione przed terminem | Mniej spóźnień, realna oszczędność na karach i odsetkach |

| Stałe „okna płatności” | Dwa konkretne dni w miesiącu na opłacanie wszystkiego | Mniej chaosu, lepsza kontrola nad budżetem i nastrojem |

| Przegląd karnych opłat | Analiza historii rachunków raz na pół roku | Świadomość prawdziwych kosztów spóźnień i motywacja do zmiany |

FAQ:

- Pytanie 1 Czy zlecenia stałe są bezpieczne, jeśli kwoty rachunków się zmieniają?Można ustawić górny limit zlecenia stałego, żeby bank nie przelał więcej, niż chcesz. Gdy rachunek przekroczy limit, dostaniesz informację i wtedy decydujesz ręcznie.

- Pytanie 2 Co zrobić, jeśli już mam zaległości w kilku rachunkach naraz?Najpierw kontaktuj się z każdym dostawcą i poproś o rozłożenie długu na raty. Potem ustaw priorytet: prąd, czynsz, ubezpieczenie, dopiero później reszta.

- Pytanie 3 Czy warto korzystać z aplikacji do zarządzania rachunkami?Dla części osób to świetne rozwiązanie, ale nie jest obowiązkowe. Jeśli wolisz prostą kartkę i kalendarz w telefonie, to też działa – klucz w tym, żebyś robił to regularnie.

- Pytanie 4 Czy opóźnienia w płaceniu rachunków wpływają na zdolność kredytową?Przy dłuższych zaległościach dostawca może zgłosić sprawę do rejestru dłużników. Taki wpis potrafi mocno utrudnić wzięcie kredytu lub pożyczki na lepszych warunkach.

- Pytanie 5 Jak obliczyć, ile tracę na spóźnieniach w skali roku?Przejrzyj historię konta i faktury z ostatnich 12 miesięcy, wypisz wszystkie kary, odsetki i opłaty za wznowienie usług. Zsumuj je – to twoja „ukryta danina” dla zapomnianych terminów.

Podsumowanie

Artykuł analizuje finansowe konsekwencje nieterminowego opłacania podstawowych domowych rachunków, takich jak telefon, prąd czy czynsz. Autor wskazuje, że drobne kary i odsetki sumują się do setek złotych rocznie, oraz proponuje sprawdzone metody automatyzacji i lepszej organizacji płatności.

Opublikuj komentarz