Ten trik z budżetem tygodniowym pomaga utrzymać kontrolę nad pieniędzmi

W piątek po wypłacie Marta otworzyła aplikację bankową z tym krótkim, znajomym dreszczem: „wreszcie jest kasa”. Dwa dni później, w niedzielę wieczorem, czuła już lekkie ukłucie w brzuchu. Kilka spontanicznych zamówień jedzenia, małe „nagrody” w drogerii, szybki wypad na miasto. Nie szaleństwo, po prostu życie. A na koncie – znów mniej, niż się wydawało w piątek rano.

Wszyscy znamy ten moment, kiedy patrzymy na saldo i zadajemy sobie to samo pytanie: gdzie to się wszystko rozeszło. Budżet miesięczny wygląda pięknie w Excelu, ale jakoś nigdy nie trzyma się realnego tygodnia. I tu pojawia się prosty trik z budżetem tygodniowym, który wielu osobom uratował nerwy i konto. Działa trochę jak środkowy pas na autostradzie wydatków – nagle łatwiej utrzymać kierunek.

Budżet miesięczny brzmiał mądrze, aż do zderzenia z rzeczywistością

Marta przez lata kleiła klasyczne tabelki: dochody, wydatki, cele. Co miesiąc postanawiała, że „tym razem się uda” i będzie trzymać się ustalonych limitów. Po dziesięciu dniach już wiedziała, że znowu nie wyszło. Miesiąc jest zbyt długi, zbyt abstrakcyjny, zbyt oderwany od codziennego rytmu.

Kiedy przesunęła perspektywę z czterech tygodni na jeden, nagle wszystko stało się namacalne. Zamiast 2000 zł na „życie” miesięcznie, pojawiło się 500 zł tygodniowo. Inna psychologia. Inne decyzje przy kasie. Inny sposób liczenia: „to tylko 60 zł, ale to już ponad 10% mojego tygodnia”. Nagle zwykły wypad po „parę rzeczy” do sklepu zaczął mieć wagę, której wcześniej nie czuła.

Jest w tym bardzo ludzka logika. Myślimy w rytmie tygodnia, nie miesiąca. Tydzień ma zapach konkretnych dni: wtorkowy fitness, czwartkowa pizza, sobotnie zakupy. Łatwiej ocenić, ile naprawdę wydajemy między poniedziałkiem a niedzielą, niż trzymać w głowie cały długi miesiąc z jego świętami, weekendami, niespodziankami. Tygodniowy budżet przypomina trochę porcjowanie ciasta – od razu widzisz, ile możesz zjeść dziś, żeby starczyło na jutro.

Statystyki dotyczące finansów osobistych są brutalne. Większość ludzi nie ma oszczędności większych niż równowartość kilku pensji, część nie ma żadnych. Ale kiedy badacze pytają o nawyki, często wychodzi coś zaskakującego: osoby, które choć trochę kontrolują wydatki, rzadziej planują rocznie czy nawet miesięcznie. Myślą w krótkich odcinkach. Tydzień po tygodniu.

Marcin, 34 lata, grafik freelancer, opowiada, że pierwszy raz w życiu poczuł spokój finansowy, kiedy podzielił swoją wypłatę na cztery wirtualne „koperty” tygodniowe. Bez skomplikowanych arkuszy, bez dłubania w kategoriach. Ustalił jedną liczbę na tydzień i trzymał się jej jak kierowca limitu prędkości na odcinkowym pomiarze. Czy zawsze idealnie? Jasne, że nie. Ale po trzech miesiącach po raz pierwszy został mu nadmiar na koncie, zamiast nerwowego liczenia do kolejnej faktury.

Szczera prawda: większość zaawansowanych metod budżetowych pięknie wygląda na Instagramie, a dużo gorzej po trzech tygodniach prawdziwego życia. Tygodniowy budżet wygrywa prostotą. Zamiast żonglować 20 kategoriami, pilnujesz jednego numeru. Mózg to lubi. To jak dieta, w której nie liczysz każdej kalorii, tylko trzymasz się rozsądnej porcji na talerzu. Pojawia się mocne, konkretne pytanie: czy ta decyzja jest warta uszczknięcia z mojej tygodniowej puli.

Jak działa trik z budżetem tygodniowym – krok po kroku

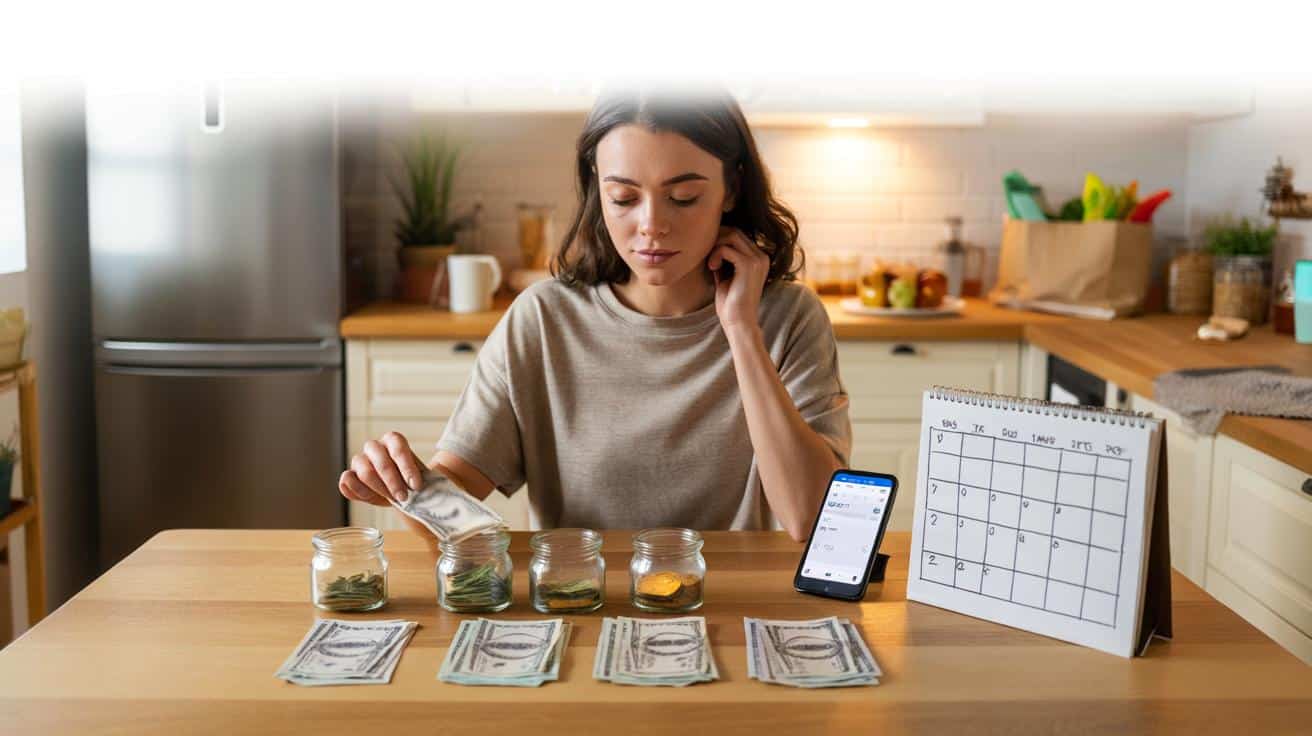

Podstawowa zasada jest dziecinnie prosta: bierzesz pieniądze, które masz na „życie” po opłaceniu stałych rachunków, i dzielisz je na tygodnie. Załóżmy, że po czynszu, rachunkach, biletach i ratach zostaje ci 2000 zł na jedzenie, transport zmienny, kawy na mieście, drobne przyjemności. Miesiąc ma średnio cztery tygodnie, więc wychodzi około 500 zł tygodniowo. To jest twoje nowe, kluczowe **500 zł**.

Możesz to zrobić fizycznie, wypłacając gotówkę i trzymając ją w osobnych kopertach. Możesz założyć subkonto tygodniowe i przelewać określoną kwotę w każdy poniedziałek. Możesz też użyć aplikacji, która pozwoli ci ustawić limit na tydzień. Nieważne, czy zrobisz to „analogowo”, czy cyfrowo – idea jest ta sama: widzieć konkretną sumę na tu i teraz, a nie teoretyczny miesięczny budżet, który zawsze gdzieś nam się rozmazuje.

Najczęstszy błąd na starcie to ustawienie zbyt ambitnej kwoty tygodniowej. Ktoś, kto do tej pory bezrefleksyjnie wydawał 800 zł na tydzień, nagle próbuje zejść do 350 zł. Na papierze wygląda to rozsądnie. W życiu objawia się frustracją już w środę. Dużo mądrzej jest przez dwa-trzy tygodnie po prostu obserwować, ile realnie wydajesz, bez zmieniania czegokolwiek. Dopiero potem przyciąć budżet o 10–15%. To jak adaptacja organizmu do biegania – nie zaczynasz od maratonu.

Kolejna pułapka to traktowanie tygodniowej kwoty jak zakazu. Jeśli budżet ma być wieczną karą, mózg szybko zacznie kombinować, jak go obejść. Dużo zdrowsze jest podejście: „mam 500 zł na ten tydzień, mogę sam zdecydować, na co je zamienię”. Raz będzie to kolacja na mieście, innym razem większe zakupy spożywcze. Poczucie wyboru jest tu kluczowe. *Inaczej budżet stanie się kolejną dietą-cud, którą rzucisz po trzech dniach.*

„Od kiedy myślę w tygodniach, a nie w miesiącach, mój portfel przestał mnie zaskakiwać” – mówi Asia, 29-letnia nauczycielka. – „To trochę tak, jakby ktoś wreszcie włączył światło w pokoju z moimi wydatkami”.

Żeby ten trik naprawdę zaczął działać, warto oprzeć się na kilku prostych filarach:

- Jasny start tygodnia – wybierz jeden dzień, np. poniedziałek, kiedy „odpalasz” nową pulę.

- Jedno konto lub koperta na wydatki zmienne – żadnych mieszanych pieniędzy z ratami i rachunkami.

- Krótka refleksja na koniec tygodnia – 5 minut na sprawdzenie, co „zjadło” najwięcej z twojej puli.

Tygodniowy budżet zmienia więcej niż tabelki w Excelu

Kiedy zaczynasz patrzeć na pieniądze w rytmie tygodnia, drobne decyzje nagle nabierają wyrazistych konturów. Ta trzecia kawa na mieście wcale nie kosztuje „tylko 17 zł”. Ona zabiera konkretny procent twojego tygodnia. Zaczynasz widzieć związki: jeśli dziś zamówisz jedzenie z dostawą, jutro może zabraknąć na spontaniczne sushi ze znajomymi. Proste? Owszem. I właśnie dlatego tak działa.

Tygodniowy budżet ma jeszcze jedną, ukrytą moc – uczy szybkiej regeneracji po wpadkach. Jeśli przesadzisz w tym tygodniu, nie musisz czuć się przegrany przez cały miesiąc. Po prostu robisz małą korektę na kolejny tydzień. Ta krótsza perspektywa sprawia, że łatwiej wrócić „na tory”, zamiast rzucać wszystko do następnej wypłaty. Mniej wstydu, więcej konkretu.

Dla wielu osób to także pierwszy krok do sensownego oszczędzania. Zamiast wciskać w budżet abstrakcyjne „oszczędzaj 10% pensji”, pojawia się inne pytanie: czy z każdego tygodnia mogę odłożyć 20–30 zł. Mało spektakularne? Na początku tak. Ale po roku robi się z tego realna kwota na nieplanowany wyjazd, nowy komputer albo po prostu miękka poduszka bezpieczeństwa. Małe decyzje, powtarzane 52 razy, robią zaskakująco duży efekt.

Tygodniowy budżet nie rozwiąże wszystkich problemów finansowych. Nie zniknie od niego wysoka rata kredytu ani nagła choroba. Może za to dać coś, czego często brakuje w rozmowach o pieniądzach: poczucie sprawczości. Zamiast żyć w niejasnym lęku „czy znowu mi zabraknie”, wiesz, gdzie jesteś tu i teraz. I możesz świadomie zdecydować: oszczędzam, wydaję, przesuwam, rezygnuję. Krok po kroku, tydzień po tygodniu.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Perspektywa tygodnia | Dzielenie środków „na życie” na tygodniowe pule | Łatwiejsza kontrola wydatków i mniej finansowych niespodzianek |

| Prostota metody | Jedna główna kwota tygodniowa zamiast wielu kategorii | Większa szansa, że wytrwasz niż przy skomplikowanych budżetach |

| Nawyk zamiast rygoru | Małe korekty co tydzień, bez poczucia porażki | Spokój psychiczny i powolne budowanie oszczędności |

FAQ:

- Pytanie 1 Czy muszę wypłacać gotówkę, żeby budżet tygodniowy działał?Nie. Dla części osób gotówka działa lepiej, bo fizycznie widzą, ile zostało, ale ten sam efekt możesz osiągnąć, używając subkont, aplikacji lub prostego limitu na karcie. Wybierz formę, którą naprawdę jesteś w stanie stosować co tydzień.

- Pytanie 2 Co jeśli w jednym tygodniu mam większy wydatek, np. urodziny znajomego?Możesz „pożyczyć” z kolejnego tygodnia, świadomie obniżając jego pulę. Ważne, żebyś to zapisał i potraktował jak realny dług wobec siebie, a nie udawał, że nic się nie stało.

- Pytanie 3 Jak ustalić pierwszą kwotę tygodniową?Przez 2–3 tygodnie spisuj wszystkie wydatki zmienne bez oceniania. Potem policz średnią i zetnij ją o 10–15%. To będzie twój start. Z czasem możesz ją modyfikować w górę lub w dół.

- Pytanie 4 Czy potrzebuję specjalnej aplikacji do takiego budżetu?Nie jest to konieczne. Wystarczy kartka, notatnik w telefonie lub prosty arkusz. Aplikacja może pomóc, jeśli lubisz powiadomienia i wykresy, ale nie jest warunkiem powodzenia tej metody.

- Pytanie 5 Co zrobić, jeśli prawie co tydzień przekraczam swój limit?Najpierw sprawdź, czy kwota nie jest po prostu nierealna przy twoich zarobkach i cenach w twoim mieście. Jeśli jest w miarę rozsądna, poszukaj dwóch–trzech największych „pożeraczy” budżetu i zacznij od małych zmian właśnie tam, zamiast próbować ciąć wszystko naraz.

Opublikuj komentarz